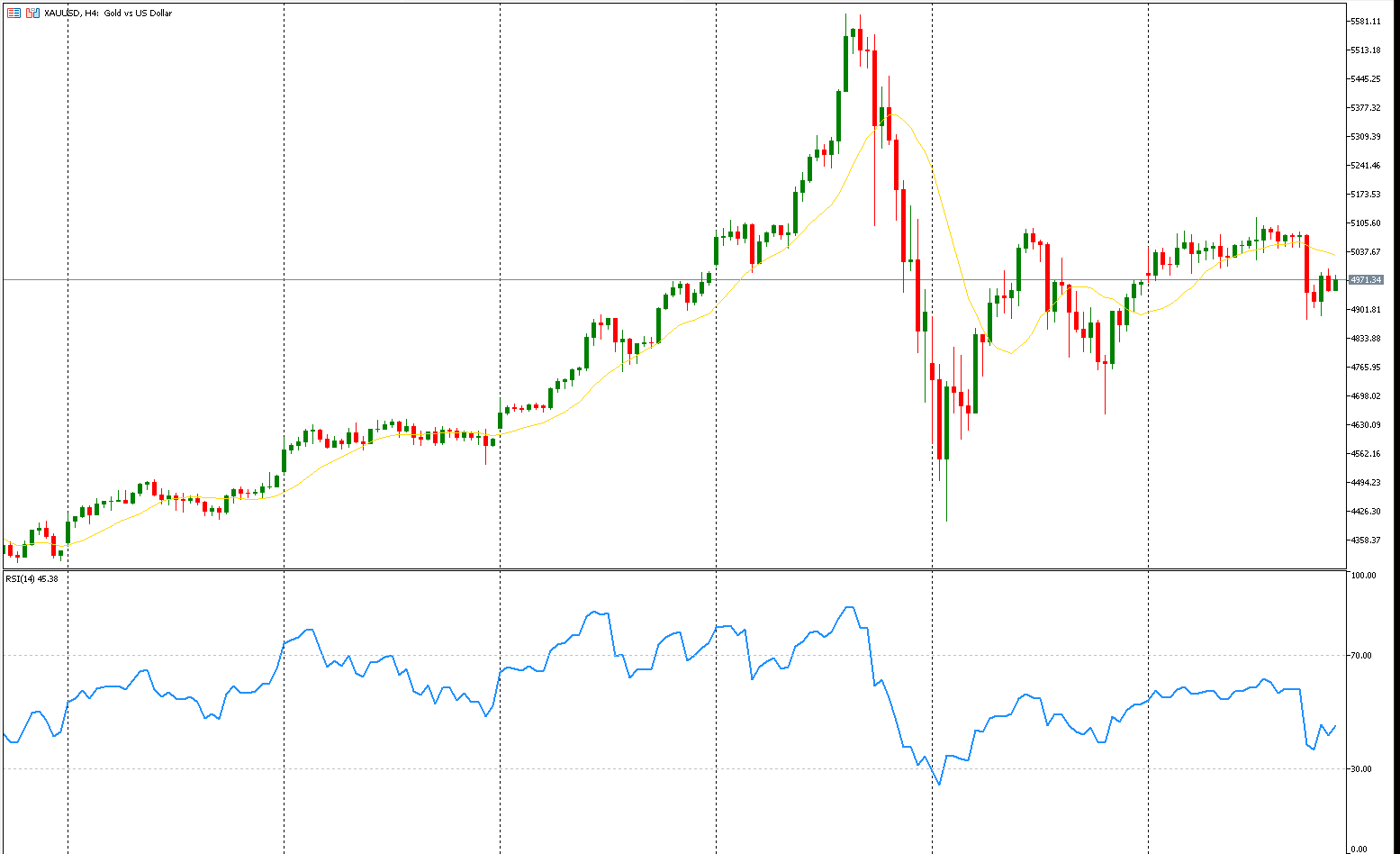

الذهب:

صعدت أسعار الذهب إلى قرابة 4960 دولارًا للأونصة خلال التعاملات الآسيوية بعدما كانت قد تراجعت بأكثر من 3% في الجلسة السابقة وسط موجة تقلبات حادة في الأسواق العالمية. وجاء هبوط الخميس 12 فبراير في سياق عمليات بيع واسعة دفعت المستثمرين إلى تصفية مراكزهم في المعادن النفيسة لتأمين السيولة. في المقابل، تتجه أنظار الأسواق إلى بيانات التضخم الأمريكية المنتظر صدورها لاحقًا اليوم لما لها من تأثير محتمل على رهانات السياسة النقدية للاحتياطي الفيدرالي.

وكانت بيانات الوظائف لشهر يناير التي فاقت التوقعات ونُشرت في وقت سابق هذا الأسبوع، قد عززت تسعير الأسواق لاحتمال بدء خفض الفائدة في يوليو بدلًا من يونيو.

ورغم الضغوط قصيرة الأجل، فإن مخاوف تآكل قيمة العملات، واستمرار مشتريات البنوك المركزية، وتصاعد التوترات الجيوسياسية، لا تزال توفر دعمًا هيكليًا للمعدن الأصفر، الذي يتجه مع ذلك نحو تسجيل خسارة أسبوعية محدودة.

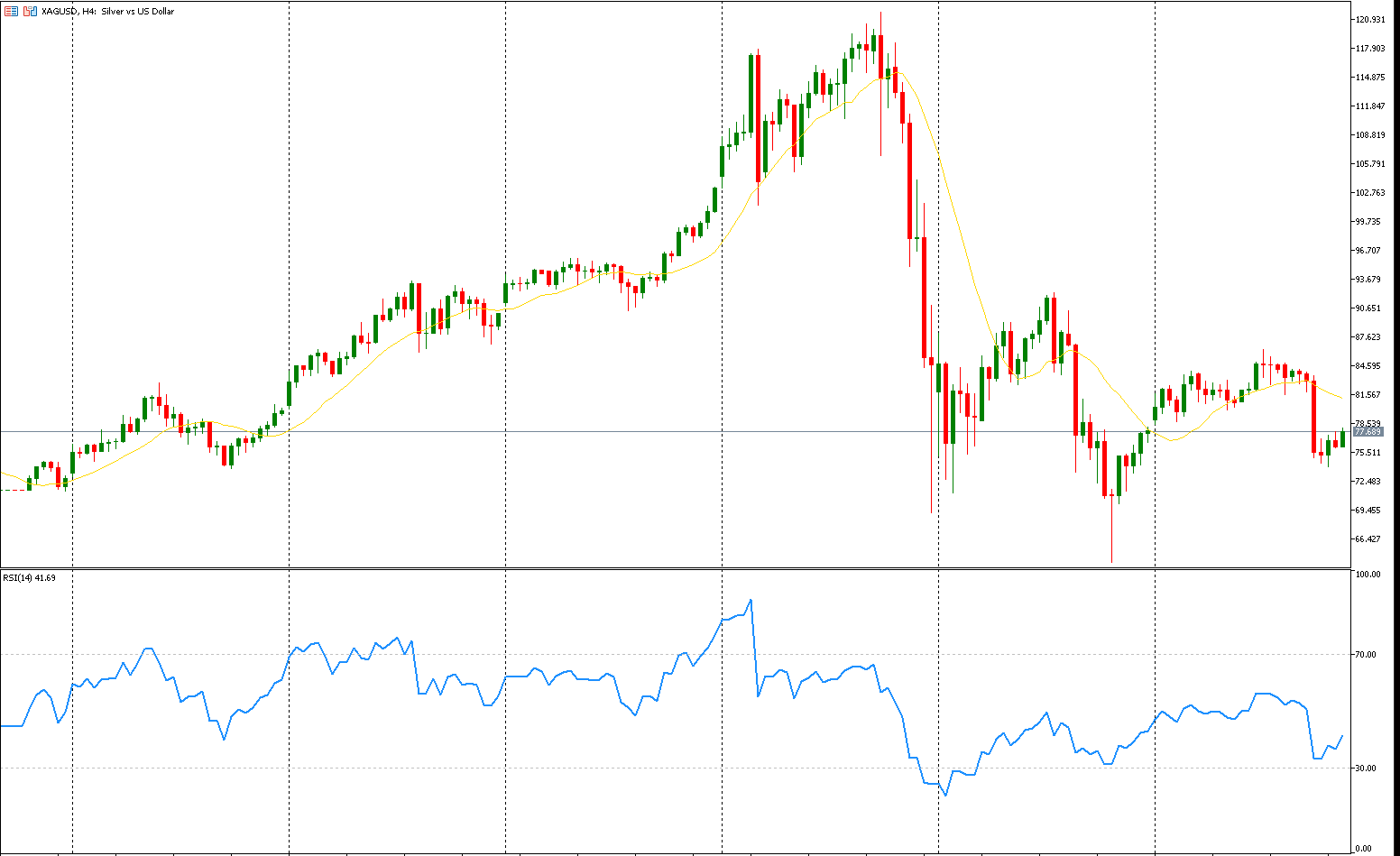

الفضة:

تماسكت أسعار الفضة قرب مستوى 76 دولارًا للأونصة خلال اليوم غير أنها تبقى في طريقها لتسجيل تراجع للأسبوع الثالث على التوالي بعد موجة بيع قوية يوم الخميس 12 فبراير مع عودة التقلبات إلى الواجهة.

وجاء انخفاض الجلسة السابقة من دون محفز مباشر إلا أن الخسائر المتزامنة في أسواق الأسهم والعملات المشفرة تعكس ضغوط تصفية إجبارية عبر عدة فئات أصول يُحتمل أن تكون قد تفاقمت بفعل التداولات المنهجية والخوارزمية. كما قد تستفيد الفضة وبقية المعادن النفيسة من تنامي المخاوف بشأن تراجع قيمة العملات في ظل إعادة توجيه رؤوس الأموال بعيدًا عن العملات الورقية والسندات الحكومية نحو الأصول الملموسة.

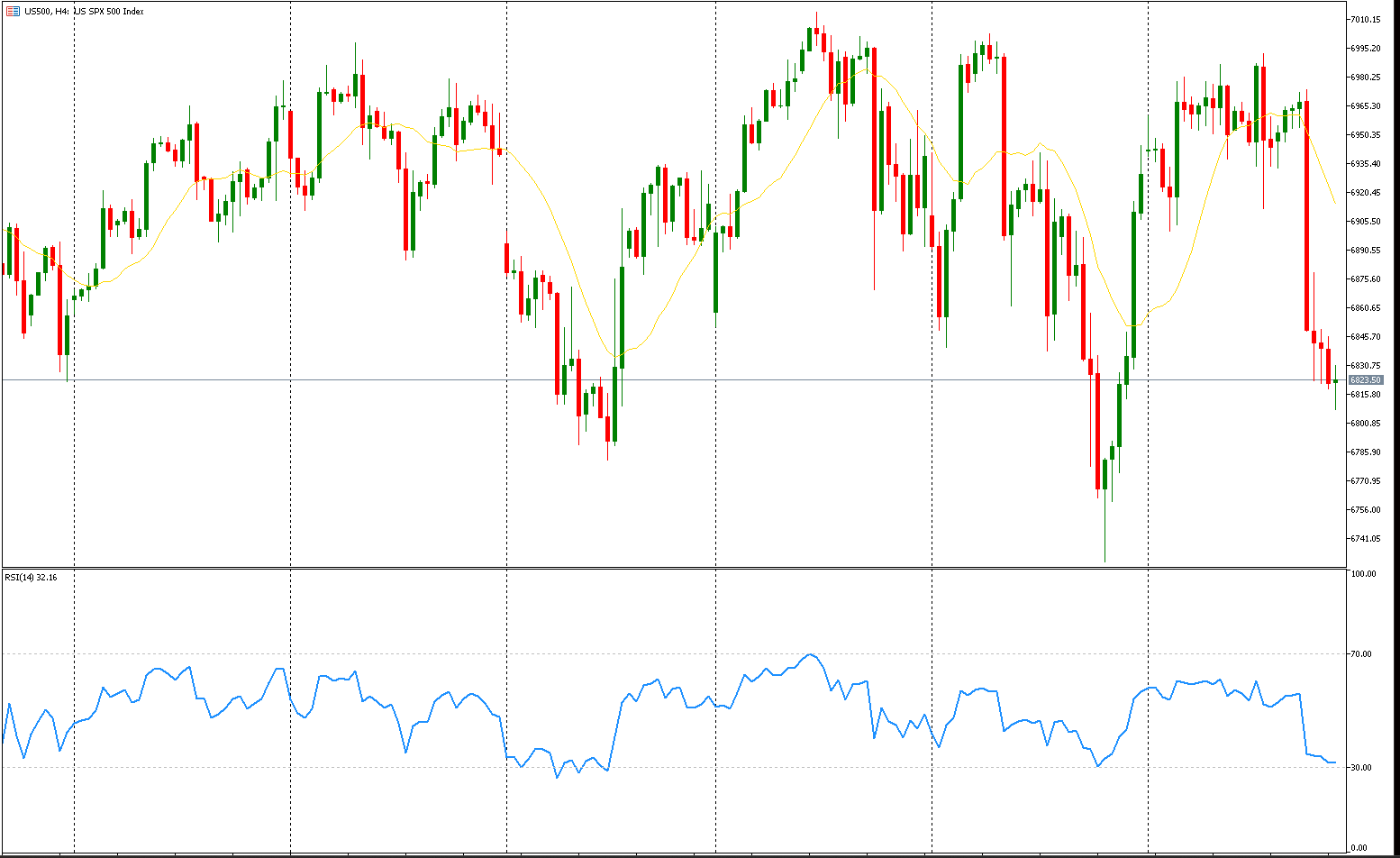

S&P500:

تماسكت العقود الآجلة للأسهم الأمريكية يوم الجمعة عقب تراجع المؤشرات الرئيسية في الجلسة السابقة بفعل تجدد القلق حيال طفرة الذكاء الاصطناعي، فيما يترقب المستثمرون صدور تقرير مؤشر أسعار المستهلك لشهر يناير. وتشير التوقعات إلى تباطؤ التضخم العام إلى 2.5% مقارنة بـ2.7%، مع انخفاض التضخم الأساسي إلى 2.5% من 2.6%.

وخلال جلسة الخميس، تراجع Dow Jones بنسبة 1.34%، وانخفض S&P 500 بنسبة 1.57%، فيما خسر Nasdaq Composite نحو 2%

وجاءت موجة البيع على خلفية مخاوف مستمرة بشأن استدامة مستويات الإنفاق الرأسمالي المرتفعة المرتبطة بالذكاء الاصطناعي، إلى جانب القلق من اضطرابات محتملة في نماذج الأعمال التقليدية، ما انعكس بوضوح على أسهم شركات البرمجيات والعقارات

EUR/USD

تداول اليورو دون مستوى 1.19 دولار خلال اليوم وسط ترقب الأسواق لبيانات التضخم الأمريكية لشهر يناير التي قد تعيد رسم توقعات السياسة النقدية. وجاءت قوة بيانات الوظائف الأمريكية لتدعم الدولار وتقلّص رهانات خفض الفائدة القريب من الاحتياطي الفيدرالي ما حدّ من مكاسب العملة الموحدة. في المقابل، استند اليورو إلى إشارات تفيد بعدم انزعاج البنك المركزي الأوروبي من ارتفاعه الأخير، إضافة إلى تقارير عن استقالة محافظ بنك فرنسا François Villeroy de Galhau في يونيو، فيما أكدت Christine Lagarde أن مسار التضخم لا يزال إيجابيًا مع التحذير من الإفراط في تفسير البيانات المتقلبة.

أما مؤشر الدولار فاستقر قرب مستوى 97 للجلسة الرابعة على التوالي، مع توقع تباطؤ التضخم إلى 2.5%، بينما تراهن الأسواق على تثبيت الفائدة في مارس وخفضين لاحقين هذا العام. وعلى صعيد العملات، يتجه الدولار لتراجع أسبوعي أمام الين بأكثر من 2% عقب فوز Sanae Takaichi في الانتخابات، في حين تلقى الدولار الأسترالي دعمًا من نبرة متشددة لبنك الاحتياطي الأسترالي.

USD/CNY:

تراجع اليوان الصيني في التعاملات الخارجية إلى نحو 6.90 مقابل الدولار يوم الجمعة، متخليًا عن مكاسبه المتواصلة لست جلسات، بعدما لامس أعلى مستوياته في 33 شهرًا، وذلك عقب تحديد سعر صرف يومي أقل من المتوقع في إشارة إلى مساعٍ لتهدئة وتيرة صعود العملة مع اقتراب عطلة رأس السنة القمرية في الصين

و ساهمت تقارير عن تعليق واشنطن بعض الإجراءات التقنية والأمنية قبيل اجتماع مرتقب بين Donald Trump و الرئيس الصيني في أبريل في تخفيف الضغوط. ورغم التراجع، يبقى اليوان متجهًا نحو ثاني مكسب أسبوعي على التوالي، وهو الأقوى منذ مايو 2023.

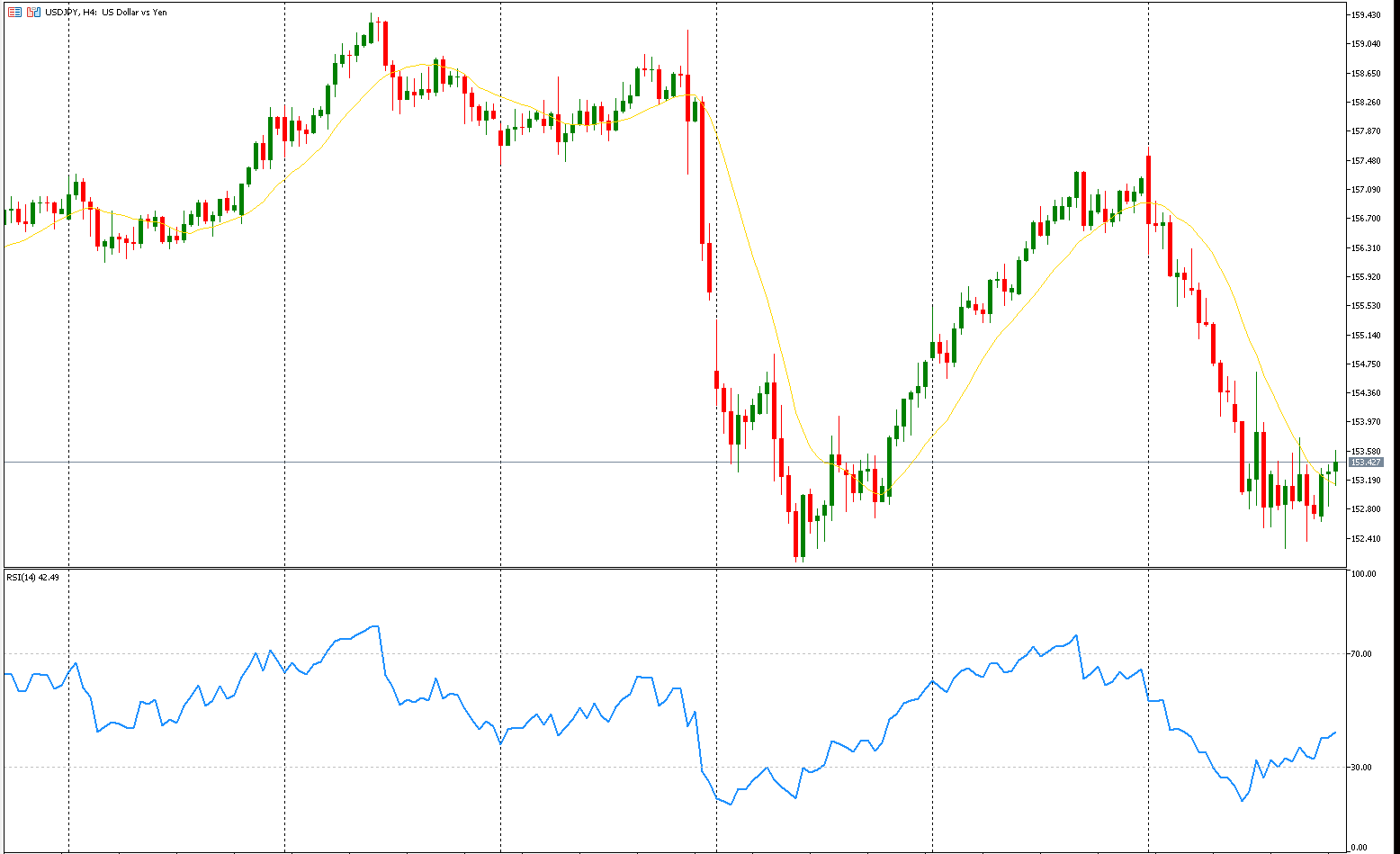

USD/JPY:

تراجع الين الياباني متجاوزًا مستوى 153 ينًا للدولار يوم الجمعة، لكنه ظل متجهًا نحو تسجيل أقوى مكاسبه الأسبوعية منذ نوفمبر 2024، بدعم من رهانات على أن خطط التوسع المالي لرئيسة الوزراء Sanae Takaichi ستدفع النمو دون الضغط على الاستدامة المالية. وأدى فوز تاكايتشي الساحق في الانتخابات العامة إلى تقليص الضبابية السياسية ومنحها تفويضًا واضحًا لتعزيز الإنفاق وتقديم تخفيضات ضريبية مستهدفة. كما تلقى الين دعمًا من تصريحات كبير مسؤولي شؤون العملات في المركزي الياباني الذي شدد على بقاء السلطات في حالة يقظة تجاه تحركات سوق الصرف رغم ارتفاع العملة مؤخرًا.