Wall Street experimentó una fuerte caída el jueves, ya que la euforia inicial en torno a la inteligencia artificial dio paso a preocupaciones sobre la disrupción a nivel industrial y el posible desplazamiento del mercado laboral. Aunque los sectores defensivos ofrecieron algún refugio, los índices más amplios retrocedieron a medida que los inversores reevaluaron el impacto a largo plazo de la IA en los márgenes de beneficio corporativo y los modelos de negocio. Este sentimiento de aversión al riesgo se vio agravado por datos decepcionantes sobre la vivienda y una corrección significativa en los metales preciosos.

Puntos Clave:

- El Dow sufre fuertes pérdidas mientras la orientación deficiente pesa: El promedio industrial Dow Jones cayó 669.42 puntos, o 1.34%, para cerrar en 49,451.98, rompiendo la reciente resiliencia a medida que aumentaban los temores de interrupciones por IA. Cisco Systems lideró las caídas después de emitir una orientación trimestral decepcionante, arrastrando a las acciones industriales y vinculadas al hardware hacia abajo y reforzando las preocupaciones de que los costos crecientes y los cambios tecnológicos están reduciendo los márgenes en los negocios tradicionales.

- El S&P 500 extiende su descenso de tres días: El S&P 500 cayó un 1.57% a 6,832.76, marcando su tercera pérdida diaria consecutiva. La venta fue generalizada, con nombres orientados al software y al crecimiento bajo presión sostenida, ya que los inversores reevaluaron valoraciones que anteriormente habían sido justificadas por el optimismo impulsado por la IA.

- Nasdaq fuertemente afectado por la debilidad del software: El índice compuesto Nasdaq cayó un 2.03% a 22,597.15 a medida que las pérdidas se aceleraron en las acciones de software. Palantir y Autodesk extendieron sus fuertes caídas en lo que va del año, mientras que el sector de software en general permaneció bajo una intensa presión tras entrar en territorio de mercado bajista el mes pasado.

- Los mercados europeos terminan mixtos en medio de una avalancha de informes de ganancias: los mercados europeos concluyeron la sesión del jueves con un rendimiento mixto. El índice paneuropeo Stoxx 600 cerró 0.6% más bajo, con varias bolsas nacionales mostrando resultados divergentes; el FTSE 100 del Reino Unido cayó un 0.67% a 10,402.44, mientras que el CAC 40 francés fue la excepción al ganar un 0.33% para finalizar en 8,341. En Italia, el FTSE MIB disminuyó un 0.62%, y el DAX de Alemania permaneció casi sin cambios, perdiendo solo un 0.01%. El sentimiento económico se vio afectado por la noticia de que la economía del Reino Unido creció solo un 0.1% en el último trimestre de 2025, quedando por debajo de la expansión del 0.2% anticipada por los analistas. Además, se confirmó que la inflación holandesa se desaceleró a 2.4% en enero.

- Los índices asiáticos alcanzan máximos históricos liderados por Japón: Los mercados bursátiles asiáticos demostraron resistencia el jueves, ignorando en gran medida la debilidad nocturna en Estados Unidos para registrar importantes ganancias en varias regiones. El Nikkei 225 de Japón hizo historia al superar el nivel de 58,000 por primera vez antes de reducir su avance para cerrar prácticamente sin cambios en 57,639.84, mientras que el índice más amplio Topix subió un 0.7%. En Corea del Sur, el índice Kospi saltó más del 3% para alcanzar un máximo histórico de cierre de 5,522.27, y el S&P/ASX 200 de Australia subió un 0.32% para situarse en 9,043.5. El S&P/NZX-50 de Nueva Zelanda también registró una modesta ganancia del 0.18%, respaldado por sólidos ingresos de Skellerup Holdings. Por el contrario, el índice Hang Seng en Hong Kong contrarrestó la tendencia regional, cayendo un 0.86% a 27,032.54, mientras que el CSI 300 de China continental logró una ligera ganancia del 0.12%.

- Los rendimientos del Tesoro caen a medida que aumenta la aversión al riesgo: Los rendimientos del Tesoro de EE. UU. bajaron bruscamente, con el rendimiento a 10 años disminuyendo más de 8 puntos básicos hasta el 4,098%. El rendimiento a 30 años descendió al 4,733%, mientras que el rendimiento a 2 años cayó más de 5 puntos básicos hasta el 3,456%, reflejando la demanda de seguridad tras datos débiles del sector de la vivienda.

- Los precios del petróleo caen debido a la reducción de la previsión de demanda de la AIE: Los precios del petróleo crudo enfrentaron una presión a la baja significativa el jueves, con ambos indicadores principales deslizándose casi un 3% tras una revisión a la baja de las previsiones de demanda global. Los futuros del crudo Brent cayeron $1.88, o un 2.71%, cerrando a $67.52 por barril, mientras que el West Texas Intermediate (WTI) de EE. UU. bajó $1.79, o un 2.77%, finalizando en $62.84. La Agencia Internacional de la Energía (AIE) provocó la venta masiva al reducir su perspectiva de demanda para 2026, citando un exceso proyectado a pesar de las recientes interrupciones de suministro.

- Reclamaciones de Desempleo en EE.UU. Bajan pero No Cumplen las Estimaciones: Las solicitudes iniciales de desempleo en Estados Unidos mostraron un ligero descenso la semana pasada, aunque las cifras se mantuvieron ligeramente por encima de las expectativas de Wall Street. Para la semana que terminó el 7 de febrero, las solicitudes iniciales de beneficios por desempleo bajaron en 5,000 a un total ajustado estacionalmente de 227,000, no alcanzando la estimación consensuada de 225,000. A pesar de no cumplir con las expectativas, el promedio móvil de cuatro semanas se redujo a su punto más bajo desde principios de octubre de 2024, lo que sugiere cierta estabilidad subyacente en la fuerza laboral. Sin embargo, las solicitudes continuas aumentaron a 1.86 millones, lo que indica que, aunque menos personas están perdiendo sus empleos, las que están desempleadas pueden estar encontrando más dificultades para asegurar nuevos puestos de trabajo. Los datos de vivienda entregaron una señal más claramente negativa, con las ventas de viviendas existentes cayendo un 8.4% en enero a un ritmo anualizado de 3.91 millones. Esa lectura no cumplió con las expectativas por un amplio margen y marcó el mayor descenso mensual desde principios de 2022. Las ventas también fueron un 4.4% más bajas que un año antes.

FX Hoy:

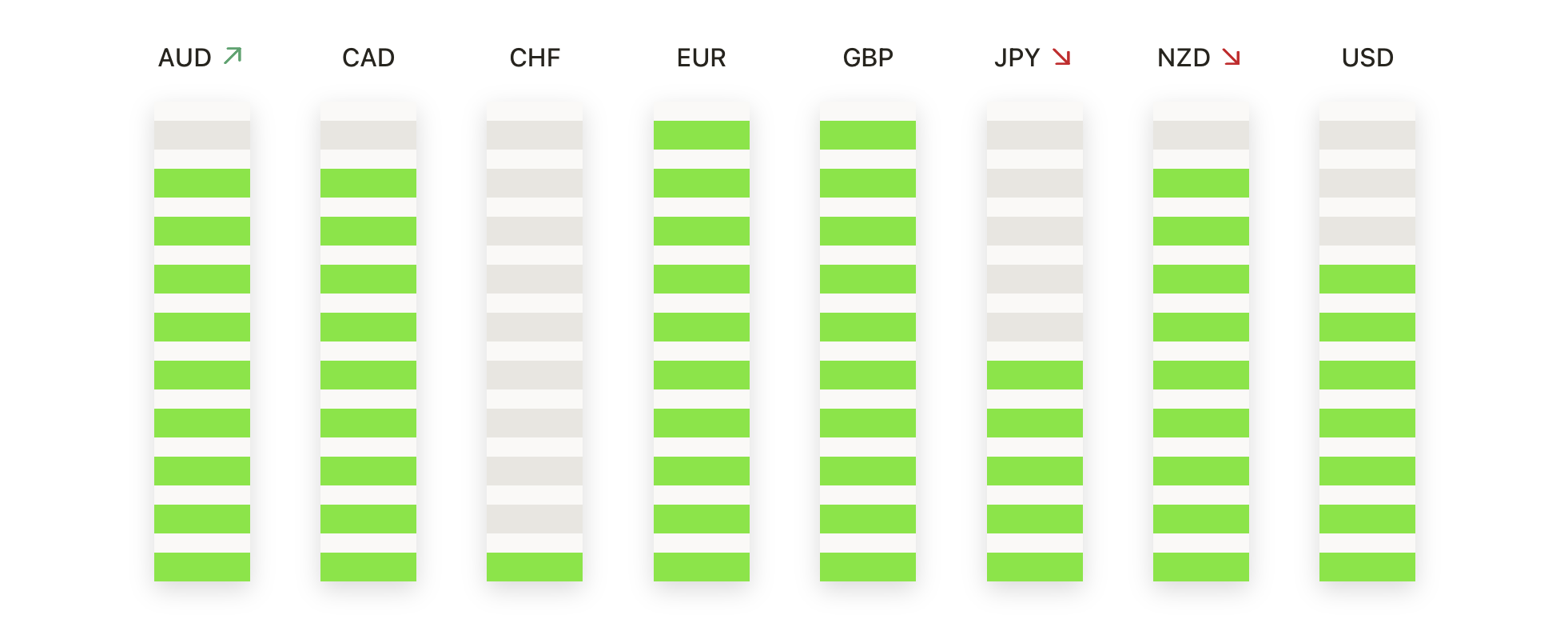

- El EUR/USD se detiene después de un fuerte avance mientras la tendencia sigue firme: el EUR/USD terminó la sesión en 1.1868, marginalmente más bajo en un 0.02%, después de negociar entre 1.1890 y 1.1852. El par se mantiene firmemente soportado por encima del SMA de 50 días en 1.1751, con el de 100 días en 1.1682 y el de 200 días en 1.1629 continuando con una pendiente ascendente, reforzando una estructura alcista a medio plazo. El comportamiento reciente del precio sigue reflejando una secuencia de máximos más altos y mínimos más altos a pesar de la pausa. La resistencia permanece escalonada en 1.1890 y en la zona amplia de swing alto alrededor de 1.2050. La protección inicial a la baja se sitúa en 1.1852, con un soporte dinámico más fuerte esperado cerca de la media de 100 días. Mientras el precio se mantenga por encima del grupo de medias móviles, los retrocesos continúan viéndose como correctivos en lugar de cambios de tendencia.

- GBP/USD Cotiza de Manera Lateral Después de una Brusca Reversión en Febrero: GBP/USD cerró en 1.3619, con una caída del 0.07%, tras una sesión contenida que vio un máximo de 1.3671 y un mínimo de 1.3604. El precio se mantiene por encima de la SMA de 50 días en 1.3501, que sigue actuando como un punto de referencia importante a medio plazo, mientras que los promedios de 100 días y 200 días en 1.3385 y 1.3435 se mantienen relativamente planos. La pérdida de impulso alcista sugiere que los compradores son más cautelosos en los niveles actuales. La resistencia inmediata se mantiene en 1.3671, seguida por la zona de máximo anterior. A la baja, una ruptura por debajo de 1.3604 aumentaría la presión hacia el promedio de 50 días, mientras que mantenerse por encima de este mantiene la estructura general intacta.

- USD/JPY Extiende la Caída Mientras Aumenta el Impulso Bajista: El USD/JPY cerró en 152.75, bajando un 0.30%, después de operar entre 153.75 y 152.26. El par continúa retrocediendo desde sus máximos de principios de febrero, con la presión de venta manteniendo el precio por debajo de la SMA de 50 días en 158.15 y la SMA de 100 días en 154.50. Aunque el promedio de 200 días en 150.41 sigue estando por debajo del precio, cada vez se está convirtiendo más en el nivel de soporte clave a medio plazo. La reciente caída ha alterado la estructura alcista previa que dominaba a finales de 2025 y principios de 2026. La resistencia se mantiene firme en 153.75 y cerca del promedio de 100 días. Una ruptura sostenida por debajo del promedio de 200 días fortalecería significativamente el caso bajista y abriría la puerta a un retroceso más profundo.

- El oro experimenta una corrección agresiva después de un rally explosivo: El oro terminó la sesión en $4,915, con una caída del 3.33%, tras un amplio rango entre $5,100 y $4,879. La fuerte venta refleja una toma de ganancias considerable después del avance explosivo del metal a máximos históricos a principios de febrero. A pesar de la magnitud del retroceso, el oro se mantiene bien por encima de su media móvil simple de 50 días en ascenso, situada en $4,602, con la media de 100 días en $4,316 y la de 200 días en $3,847, reforzando la tendencia alcista a largo plazo. La resistencia ahora se define en $5,100 y el pico reciente cerca de $5,400. El soporte inicial se encuentra en $4,879, con un soporte de tendencia más sólido esperado cerca de la media de 50 días si las ventas persisten.

- La plata sufre una violenta venta repentina al revertirse el impulso: La plata colapsó a $74.69, con una caída del 11.36%, después de desplomarse desde un máximo de sesión de $84.94 a un mínimo de $74.43. El movimiento marcó una ruptura decisiva por debajo de la media móvil simple (SMA) de 50 días en $78.70, señalando un deterioro abrupto en el impulso a corto plazo tras un rally agresivo que la llevó a máximos de varios años a principios de este año. A pesar de la severidad del declive, el precio se mantiene por encima de la SMA de 100 días en $64.07 y de la de 200 días en $50.47, manteniendo la estructura alcista de mediano y largo plazo técnicamente intacta. La resistencia ahora se concentra cerca de la antigua media de 50 días y del máximo de $84.94. El soporte inmediato se sitúa en $74.43, con la media de 100 días emergiendo como el próximo nivel importante a la baja si la presión de venta continúa.

Movimientos de Mercado:

- Las acciones de Crocs se disparan por una sólida guía de ganancias: Las acciones del fabricante de calzado subieron un 19% después de que la empresa emitiera una perspectiva de ganancias anuales que superó las expectativas de los analistas.

- Cisco Systems cae debido a los costos de los chips que afectan su perspectiva: El gigante de la red cayó un 12% ya que se espera que el aumento en los costos de los componentes para los chips de memoria presione los márgenes de beneficio en los próximos trimestres.

- AppLovin cae a pesar de superar las estimaciones trimestrales: La empresa de tecnología móvil se desplomó un 19%, extendiendo su descenso en lo que va del año al 44% a pesar de reportar resultados superiores a los pronósticos de Wall Street.

- Equinix sube con proyecciones optimistas para todo el año: las acciones del proveedor de infraestructura digital subieron un 10% después de que la empresa aumentara sus previsiones anuales de ingresos y ganancias por encima de las estimaciones del consenso.

La sesión del jueves marcó un cambio decisivo en el sentimiento del mercado, con la inteligencia artificial pasando de ser una fuente de entusiasmo a un punto focal de riesgo. A medida que los inversores reevalúan las implicaciones económicas y de ganancias del rápido cambio tecnológico, la volatilidad sigue siendo elevada en acciones, materias primas y divisas. Con los datos de inflación a la vista, es probable que los mercados se mantengan cautelosos, favoreciendo una posición defensiva hasta que surjan señales más claras.