أبرز التحركات السعرية في الأسواق العالمية

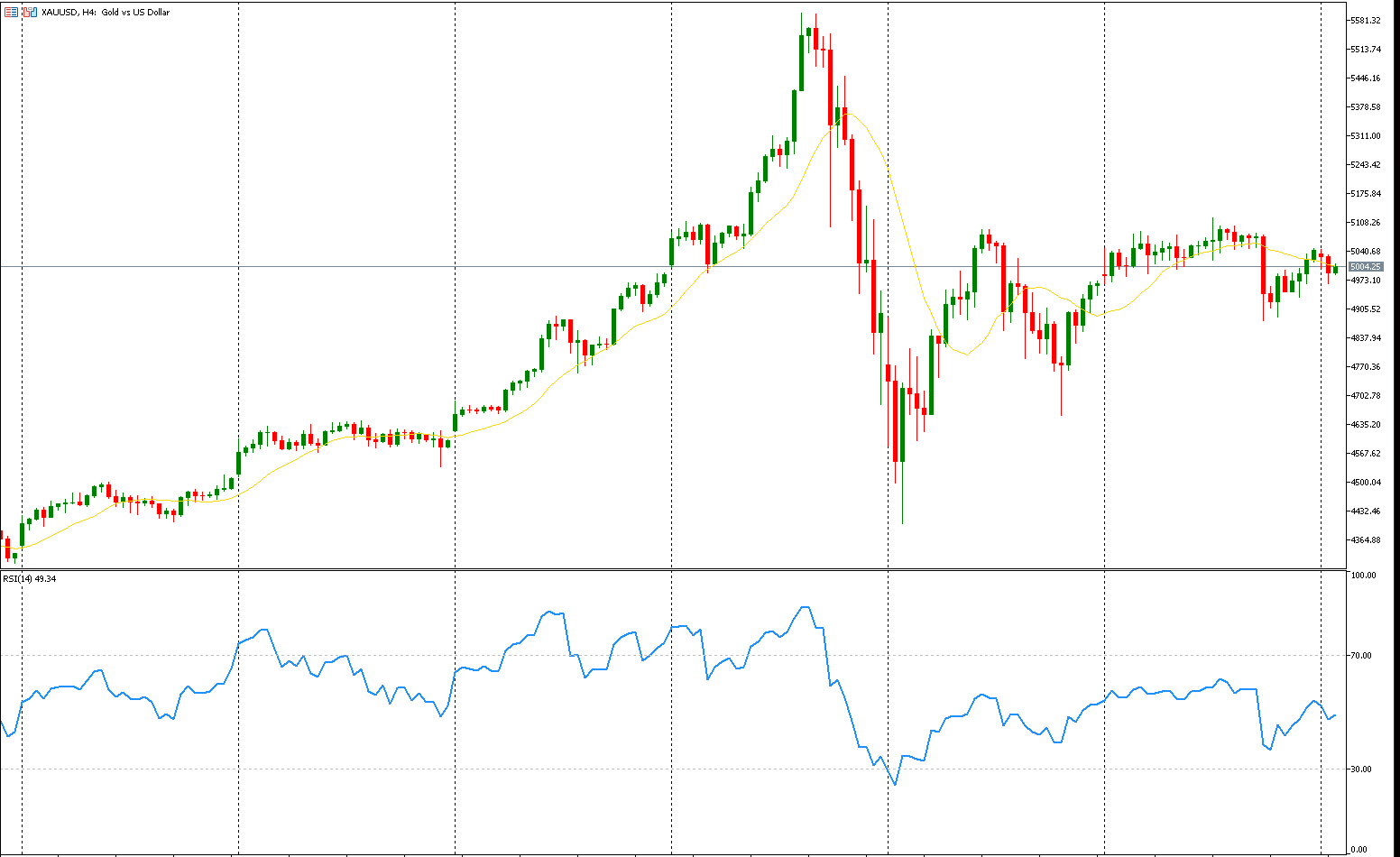

الذهب:

تراجعت أسعار الذهب بأكثر من 1% خلال تداولات اليوم، مع اتجاه المستثمرين إلى جني الأرباح بعد مكاسب بلغت 2.5% في الجلسة السابقة بدعم بيانات تضخم أمريكية أضعف من المتوقع. هذه القراءات عززت توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي وسط تسعير الأسواق لأكثر من خفضين خلال العام الجاري. وتترقب الأسواق محضر اجتماع الفيدرالي، والتقدير الأولي للناتج المحلي الإجمالي، وبيانات مؤشر نفقات الاستهلاك الشخصي، لاستشراف توقيت الخطوة المقبلة. على الصعيد الجيوسياسي، يراقب المتداولون تطورات المحادثات النووية بين واشنطن وطهران، ومساعي إنهاء الحرب في أوكرانيا.

ورغم التقلبات، لا يزال المعدن الأصفر مدعومًا بعمليات شراء قوية من البنوك المركزية، واستمرار الضبابية السياسية، والتحول عن السندات السيادية والعملات.

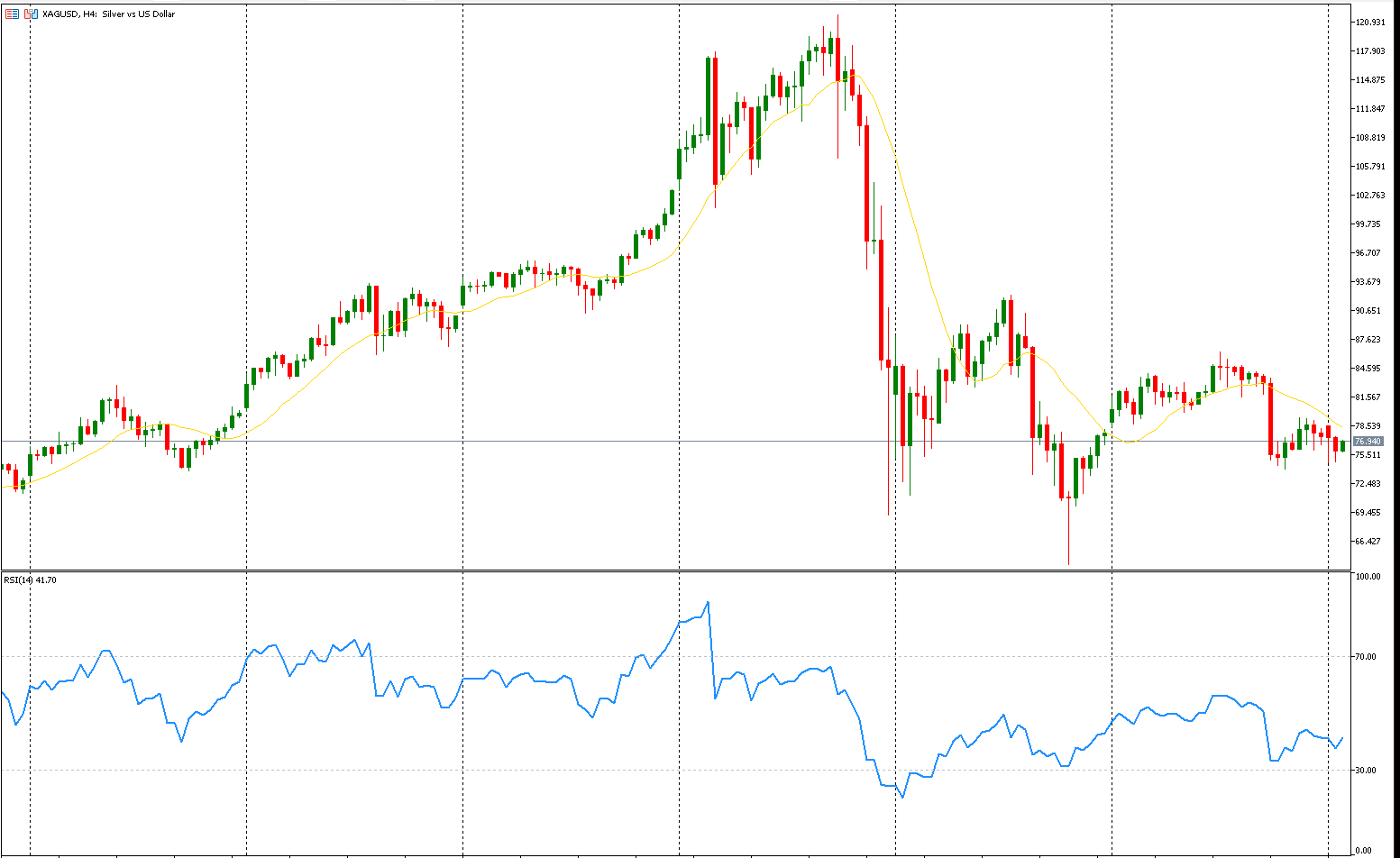

الفضة:

تراجعت الفضة بأكثر من 1% إلى نحو 76 $ للأونصة الاثنين، متخلية عن مكاسب الجلسة السابقة، رغم انحسار السيولة بفعل عطلات في الولايات المتحدة والصين وعدة دول. وكان المعدن قد صعد قرابة 3% يوم الجمعة عقب بيانات تضخم أمريكية ضعيفة عززت رهانات خفض الفائدة لاحقًا هذا العام. وتسعّر الأسواق خفضًا في يوليو مع ترجيح خطوة في يونيو. ويترقب المستثمرون محضر الفيدرالي وقراءة مؤشر نفقات الاستهلاك الشخصي الأساسي لاستشراف المسار النقدي. في المقابل، تُغلق أسواق البرّ الرئيسي الصيني هذا الأسبوع لعطلة رأس السنة القمرية، بعد موجة مضاربات رفعت المعادن الثمينة مؤخرًا ودَفعت السلطات لتشديد إدارة المخاطر. وكانت الفضة قد لامست ذروة فوق 120 دولارًا أواخر يناير قبل أن تتراجع إلى نحو 64 دولارًا مطلع الشهر الجاري مع تبدّل المعنويات.

AUDUSD:

صعد الدولار الأسترالي إلى قرابة 0.70 دولار أمريكي يوم الاثنين، ليوقف نزيف جلستين، مع ترقب الأسواق لمحضر اجتماع بنك الاحتياطي الأسترالي. ورغم أن المحافظة ميشيل بولوك استعرضت قرار المجلس في مؤتمرات صحفية وأمام البرلمان الفيدرالي، يُنتظر أن يكشف محضر الثلاثاء تفاصيل أعمق حول دوافع رفع الفائدة 25 نقطة أساس. وأوضحت بولوك أن عودة الضغوط التضخمية دفعت البنك إلى التشديد، في ظل إنفاق استهلاكي واستثمارات شركات فاقت التوقعات. كما يترقب المستثمرون بيانات أجور الربع الرابع الأربعاء وتقرير التوظيف لشهر يناير الخميس، لاستشراف مسار السياسة النقدية وآفاق الاقتصاد.

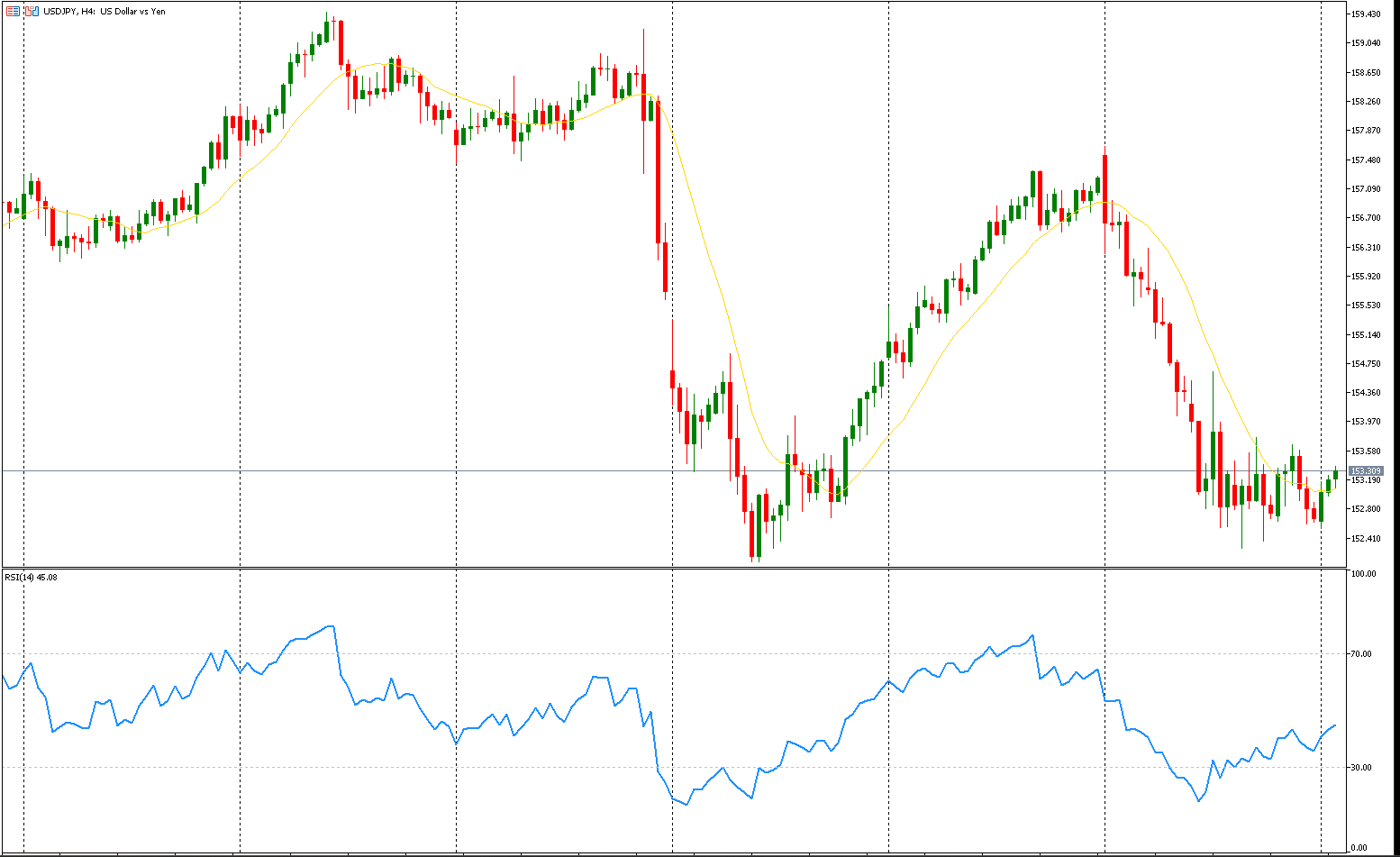

USD/JPY:

تراجع الين الياباني إلى نحو 153 ين أمام الدولار مبددًا مكاسب الأسبوع الماضي بعد صدور بيانات أظهرت نموًا أضعف من المتوقع في الربع الرابع من 2025. فقد سجل الاقتصاد توسعًا بنسبة 0.1% فصليًا، متعافيًا من انكماش 0.7% في الربع الثالث، لكنه جاء دون التقديرات البالغة 0.4%. وارتفع الإنفاق الاستهلاكي، المكوّن الأكبر للناتج المحلي الإجمالي، بنسبة 0.1% فقط، ما يعكس هشاشة الطلب المحلي في ظل ضغوط التضخم على الأسر. وكانت رئيسة الوزراء سناء تاكايتشي قد جدّدت تعهدها بدعم النمو عبر حوافز مالية نشطة عقب فوزها الكاسح في انتخابات مجلس النواب في 8 فبراير. ورغم ذلك، كان الين قد صعد بنحو 3% الأسبوع الماضي، محققًا أفضل أداء أسبوعي منذ نوفمبر 2024، بدعم توقعات التوسع المالي دون الإضرار بالمالية العامة، إلى جانب رهانات على مزيد من رفع الفائدة من بنك اليابان ومخاوف من تدخل محتمل في سوق الصرف.

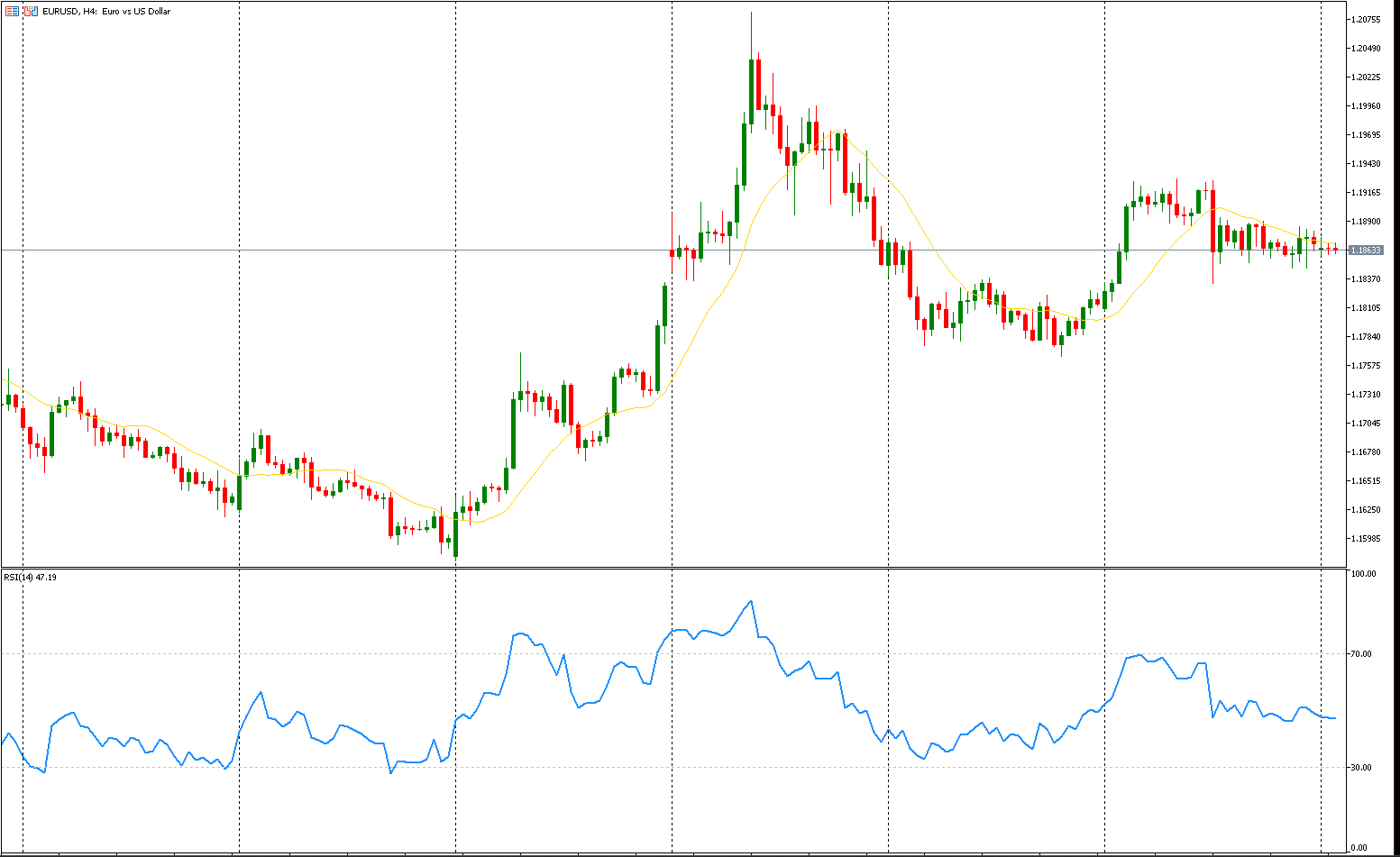

EUR/USD:

تداول اليورو قرب مستوى 1.19 دولار، متجهًا نحو مكاسب أسبوعية طفيفة بنحو 0.4% أمام الدولار، مع بقائه قريبًا من ذروة أربع سنوات فوق 1.20 دولار المسجلة أواخر يناير. واستمدت العملة الموحدة دعمًا من مؤشرات تفيد بأن البنك المركزي الأوروبي لا يبدي قلقًا كبيرًا إزاء ارتفاع اليورو مؤخرًا، بالتوازي مع إشارات اقتصادية متباينة من الولايات المتحدة

كما تلقى اليورو دعمًا إضافيًا من تقارير حول استقالة محافظ بنك فرنسا، فرانسوا فيليروي دي غالهو، في يونيو قبل انتهاء ولايته في أكتوبر 2027، وهو الذي يُعد من صناع السياسة ذوي التوجهات المتساهلة. في المقابل، أظهرت البيانات الأمريكية تباطؤ التضخم إلى 2.4% في يناير بأكثر من المتوقع، مع إضافة الاقتصاد 130 ألف وظيفة، متجاوزًا التقديرات، وهو مزيج قد يمنح الاحتياطي الفيدرالي مساحة لبحث خفض أسعار الفائدة خلال الفترة المقبلة.

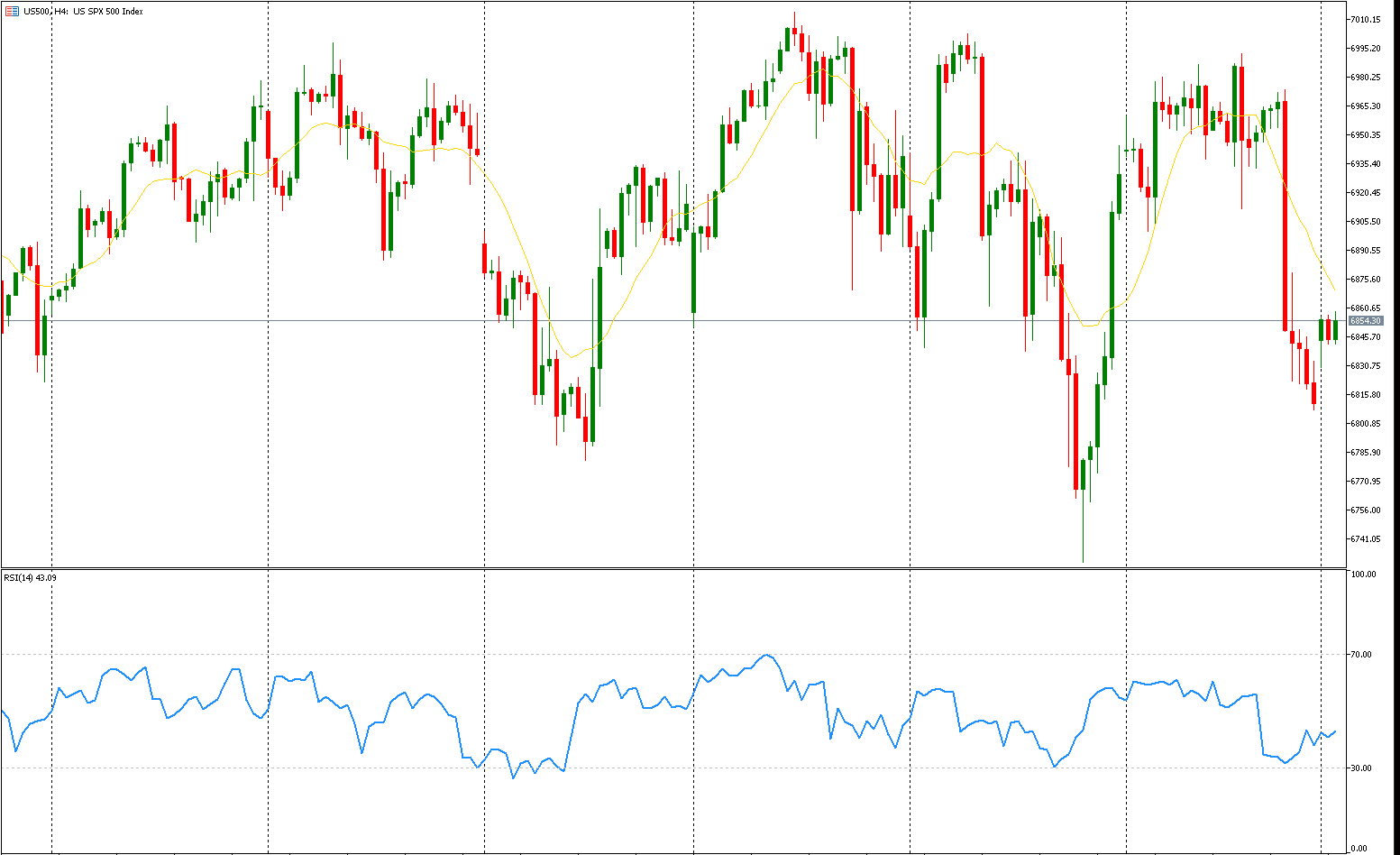

S&P500:

استقرت العقود الآجلة للأسهم الأمريكية يوم الاثنين مع تراجع السيولة، في ظل إغلاق الأسواق بمناسبة عطلة يوم الرؤساء. كما يُتوقع فتور التداولات في آسيا مع استمرار إغلاق الصين لعطلة رأس السنة القمرية.

أنهت وول ستريت الأسبوع الماضي على خسائر؛ إذ تراجع Dow Jones بنسبة 1.23%، وانخفض S&P 500 بنسبة 1.39%، وهبط Nasdaq Composite بنسبة 2.1%، بضغط من قطاعات المالية والاتصالات والسلع الاستهلاكية والتكنولوجيا.

وتأثرت المعنويات بتجدد القلق حيال تصاعد الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي ومخاطر اضطرابات هيكلية في بعض الصناعات. ومن بين عمالقة التكنولوجيا، تكبدت أسهم Apple وAmazon وMeta وAlphabet وBroadcom خسائر تراوحت بين 2.3% و8% خلال الأسبوع.

ويترقب المستثمرون دفعة جديدة من نتائج الشركات لاستشراف الاتجاهات، مع ترقب إفصاحات Walmart وWarner Bros. Discovery وBooking Holdings وDeere & Company وPalo Alto Networks خلال الأيام المقبلة.

بواسطة غدير إبراهيم

محللة الأسواق المالية