由于一份略低于预期的通胀报告未能引发持续的风险反弹,同时围绕人工智能颠覆的持续担忧继续影响市场情绪,美国股市周五涨跌互见。标普500指数小幅收高,但仍录得连续第二周的下跌,投资者在权衡减弱的价格压力与不断扩大的行业分歧以及增长相关股票的持续波动之间作出平衡。

重点摘要:

- 道琼斯小幅上涨,而大盘挣扎:道琼斯工业平均指数上涨48.95点,涨幅达0.10%,收于49,500.93点。尽管市场整体谨慎,但该指数表现出相对的韧性,该指数受益于资金转向部分防御性和价值导向的股票。此前一周因与人工智能相关的担忧导致市场波动,投资者对风险的胃口仍然脆弱。

- 标普500收盘持平并延长连败:标普500指数小幅上涨0.05%,收于6836.17点,实际上当天收平,并标志着本周下跌1.4%。尽管有支持性的通胀数据,基准指数仍难以建立动能,凸显了特定行业的担忧和不均衡的参与正限制涨势的延续。

- 纳斯达克表现不佳,成长股持续承压:纳斯达克综合指数下跌0.22%,收于22,546.67点,本周累计下跌2.1%。软件、金融科技以及部分面向消费者的平台的持续抛售,凸显了投资者对收益可持续性和与人工智能采用相关的结构性变革的担忧。

- 欧洲市场涨跌互现,数据抵消了人工智能的担忧:尽管美国股市因人工智能驱动的抛售而再度下挫,欧洲股票周五仍呈现涨跌不一的表现。Stoxx 600 指数收盘跌至平盘线下方,而FTSE 100 指数上涨0.30% 至10,434 点,受到防御性板块的支撑。法国的CAC 40 指数下跌0.31% 至8,315 点,意大利的FTSE MIB 指数下跌1.62% 至45,473 点。德国的DAX 指数上涨约0.3% 至24,915 点,结束了连续三天的跌势,而瑞士的SMI 指数则上涨0.52% 至13,600.67 点。宏观数据显示,欧元区经济在第四季度增长了0.3%,年增长率为1.4%,高于预期。就业率季度环比增长0.2%,标志着连续第19 个季度就业增长,尽管德国依旧落后。通胀数据依然温和,西班牙的调和通胀率下降至2.4%,瑞士的通胀率保持在0.1%,强化了对谨慎政策立场的预期。

- 亚洲市场追随华尔街损失:亚太股市下跌,因对人工智能破坏的担忧打击了科技重行业。日本的日经225指数下跌1.21%至56,941.97点,东证指数下跌1.63%。韩国的Kospi指数下滑0.28%,结束了四天的连胜,Kosdaq指数则下跌了1.77%。在中国,沪深300指数下跌1.25%,香港的恒生指数下跌1.71%,但部分与人工智能相关的股票延续了大幅上涨。澳大利亚的ASX 200指数下跌1.39%,新西兰的NZX 50指数回落了2.5%,逆转了近期的强势。

- 油价企稳但周跌幅仍存:油市在近期波动后企稳,布伦特原油收高0.34%,报每桶67.75美元,美国西德克萨斯中质原油(WTI)上涨0.08%,报每桶62.89美元。尽管如此,由于本周早些时候出现大幅下跌,两个基准油价依然录得周跌幅。投资者在衡量美国通胀压力缓解的同时,也在关注OPEC+可能从4月起增加供应的前景。

- 国债收益率因CPI疲软下滑:在1月份CPI发布后,美国国债收益率有所下降。10年期收益率下降了5个基点以上,达到4.05%;30年期收益率下滑至4.695%;2年期收益率跌至3.406%。这反映了市场对年内降息预期的适度增加。

- 美国通胀降温幅度超出预期:1月份整体消费者价格同比上涨2.4%,低于12月份的2.7%和预期水平。核心通胀放缓至2.5%,这是自2021年3月以来的最低水平,受住房成本增长放缓和汽油价格下降的支持。数据增强了通胀放缓持续存在的观点,尽管政策制定者仍持谨慎态度。

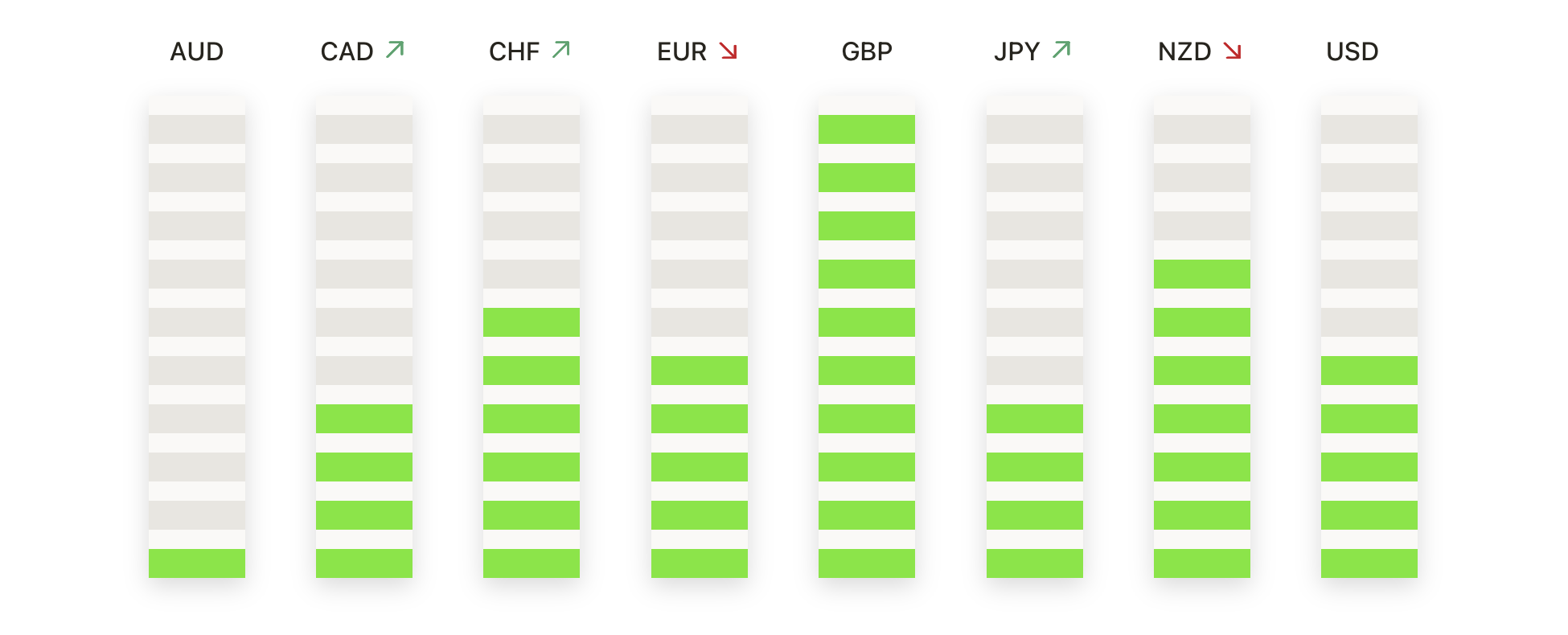

外汇今日重点:

- EUR/USD在上涨暂停后稳定在关键支撑位上方:EUR/USD以1.1874结束本次交易,上涨0.03%,在1.1874和1.1885之间的窄幅区间内波动。受限的区间导致烛台紧凑,反映出在近期强劲上升动能后的暂停。该货币对继续远高于其50日、100日和200日简单移动平均线1.1756、1.1684和1.1632,这些均线保持积极对齐,显示出当前的看涨趋势。未能突破会话高点表明近期高点附近出现短期供给,但下行压力仍然有限。1.1800的心理关口在最近突破后继续发挥着重要的结构性支撑作用。若持续走高至1.1885以上,将重新开辟通往1.2000区域的路径,而若收盘低于1.1874,则将使焦点转向朝着50日SMA的方向进行的修正性回撤。

- 英镑/美元在上区间边界附近保持坚挺:英镑/美元收盘于1.3655,上涨0.24%,此前在1.3591至1.3659之间波动。该交易日买家在早期波动后重新掌控局势,使得该货币对接近其日内高点收盘。价格走势依然建设性,货币对保持在其50日和100日简单移动均线1.3508和1.3388以上,而200日报均线1.3427同样起到支撑作用。总体结构继续反映出1月底的急剧上涨后的盘整,而不是反转。近期阻力位定义在1.3659,早二月份高点在1.3800附近。支撑位位于1.3591,其次是50日简单移动均线,只要这些水平被守住,前景依然积极。

- 澳元/美元回调,但整体上升趋势仍然存在:澳元/美元收于0.7047,下跌0.21%,此前从盘中高点0.7097回落至最低0.7043。此次回调是在早前尝试扩大利润后发生的,使这对货币对在收盘时接近其日内区间的下端。尽管下跌,澳元/美元仍稳固在其50日、100日和200日简单移动平均线0.6788、0.6659和0.6586之上,这些均线继续上升并确认了主导的看涨结构。在经历了数周的上涨之后,整体趋势仍由更高的高点和更高的低点定义。阻力位依然在0.7097,近期高点在0.7150附近,而支撑位则在0.7043及之前的波动区域0.6900附近。只要价格保持在这些支撑位之上,前景依然乐观。

- 反弹后黄金在上涨均线之上巩固:黄金收于5,029美元,涨幅2.21%,盘中在4,887美元和5,046美元之间波动。强劲的买盘需求从盘中低点浮现,将价格提振至近期区间的高端,尽管接近阻力位时动能有所减弱。金价继续远高于50日、100日和200日简单移动平均线(分别为4,617美元、4,329美元和3,855美元),巩固了长期看涨趋势。近期价格走势表明,这是早期二月高点急剧回调后的盘整,而不是结构性崩溃。阻力位于5,046美元,纪录高点接近5,400美元,而支撑位保持在4,887美元,然后是接近4,700美元的区域。守住支撑水平保持总体前景积极。

- 白银从低点反弹但面临强劲阻力:白银收盘报 $76.90,上涨 2.23%,盘中最低价为 $74.01,最高价为 $79.33。在最近的修正后,买家积极介入,推动白银从日内低点大幅反弹,但价格在区间上端附近难以维持涨势。白银仍低于其 50 日简单移动平均线 $79.08,同时继续以高于 100 日和 200 日平均线 $64.41 和 $50.69 的价格交易,保持了长期支撑。反弹改善了短期动能,但上方阻力依然显著。立即阻力位集中在 $79.08 至 $79.33 区间,而支撑位则在 $74.01,并在结构性底部附近的 $72.00。

市场动态:

- DraftKings股价因疲软的指引下滑:尽管公司第四季度盈利和营收预期超出预期,但由于发布了令人失望的2026年营收预测,股价下跌了约13%。

- 瑞安专业和伯乐实验室因收益未达预期而下跌:瑞安专业控股公司和伯乐实验室在公布季度业绩低于一致预期后,股价均下跌超过12%。

- Tri Pointe Homes 和 Rivian 股价飙升:Tri Pointe Homes 在被住友林业收购后股价上涨超过 26%,而 Rivian 在超出收入预期并发布更强的交付指引后也上涨了超过 26%。

- Roku因强劲前景股价上涨:Roku的股票在发布好于预期的第四季度收入和乐观的全年预期后上涨了8%以上。

市场在本周收盘时,面临着通胀压力缓解和技术颠覆忧虑加剧的复杂局面。尽管较低的CPI数据在通胀方面提供了一些安慰,但与人工智能相关的不确定性持续推动着行业的剧烈轮动,全球股票市场表现不均。随着美国主要指数本周明显处于下跌状态,投资者的关注点可能会继续集中在去通胀趋势能否稳定市场情绪,还是结构性担忧将在短期内主导价格走势。