在持續的風險偏好情緒推動下,美國股市收盤時進一步走高,為主要基準指數強勁的一週和一個月表現畫上句號。市場受到大型成長股和與人工智慧相關股票重新受關注的支撐,同時市場廣度維持良好,板塊輪動也相對有序。相較之下,歐洲市場表現較為平淡,投資者正評估通膨數據和企業財報。而亞洲市場則呈現分化,日本和韓國表現強勁,但中國市場仍然疲弱。

重點摘要:

- 道瓊斯工業平均指數在月底略有上升:道瓊斯週五上漲了40.75點或0.09%,達到47,562.87點,本週總共上漲了0.8%。在10月份,這個藍籌股指數上升了2.5%,連續第六個月上漲,這是自2018年以來最長的連續上漲。投資者在權衡科技股領導地位的同時,也關注更廣泛的輪動。

- 標普500指數延續每週漲勢:標普500指數上漲0.26%,達到6,840.20點,本週上升0.7%,10月份上漲2.3%。漲幅主要由大盤增長和人工智慧受益股帶動,防禦性股票和部分金融股的支撐增加了市場廣度,投資者依靠盈利韌性和資本支出驅動的人工智慧需求。

- 納斯達克因亞馬遜激增表現優異:納斯達克綜合指數上漲0.61%,達到23,724.96點,本週上漲2.2%,因亞馬遜因AWS(亞馬遜網絡服務)增長加速和樂觀AI評論而上漲9.6%。Netflix在宣布1拆10的股票分割後上漲2.7%,特斯拉上漲3.7%,幫助鞏固了技術股在月底的強勢表現。

- 歐洲股市下跌,通脹有所緩解且企業收益影響情緒:歐洲股市在交易日結束時下滑,STOXX 600 指數下跌 0.5%,投資者權衡了較溫和的通脹數據以及各異的企業收益。FTSE 100 在月度表現上領先,上漲 3.92% 至 9,717.25 點,德國 DAX 指數下跌 0.72%,法國 CAC 指數下跌 0.53%。歐元區10月份的總體通脹率從 2.2% 下降至 2.1%,而核心通脹率保持穩定在 2.4%,其中服務業通脹保持堅挺在 3.4%,而能源價格則持續下跌。各國通脹率出現分化,愛沙尼亞以 4.5% 領先,塞浦路斯僅 0.3%。歐元區第三季度 GDP 環比增長 0.2%,略高於預期,表明儘管製造業疲軟,但經濟仍具韌性。歐洲央行連續第三次會議將存款機制利率維持在 2% 不變,強化了觀望立場,而企業收益繼續成為股市個股波動的驅動因素。

- 亞洲市場表現參差不齊:日本和韓國上漲,而中國走軟。亞洲市場表現不一。日本的日經225指數攀升超過2%至52,411.34點的歷史新高,東證指數也有所上漲,受美中貿易停火之後緩解的地緣政治緊張局勢支持。韓國的KOSPI和KOSDAQ分別延續漲勢至4,107.5點和900.42點,受涉及Nvidia的主要人工智慧基礎設施投資計劃提升,推動Naver和現代等公司股價上漲。澳洲的ASX 200指數平收於8,881.9點。相比之下,香港的恆生指數下跌1.43%至25,906.65點,中國的滬深300指數滑落1.47%至4,640.67點,受到10月份製造業採購經理指數(PMI)為49的壓力,這是自5月以來的最低水平,強調了全球需求疲軟和貿易不確定性重新出現所造成的持續壓力。

- 油價大幅震盪,本月恐將收跌:油價在交易期間波動不定,最初因有報導稱美國可能對委內瑞拉進行空襲而上漲,但後來在白宮否認後回落。布倫特原油最終收於約每桶$65.06,上漲了約0.1%;而西德州中質油(WTI)則收於接近每桶$60.87,上漲了約0.5%。美元走強及市場預期沙特12月份的出貨價格可能會走軟,對市場情緒造成壓力,再加上OPEC+出口水平保持穩定。儘管日內波動劇烈,但兩個基準油價十月份均顯示出下跌趨勢,布倫特原油預計下跌約2.9%,而WTI則下跌約2.3%,反映出市場對需求韌性的持續疑慮。

- 收益率在聯準會降息和謹慎基調後保持:10年期美國國債收益率在達到4.10%後徘徊在4.093%左右,2年期收益率接近3.596%,30年期收益率約為4.665%。聯準會將利率削減了25個基點至3.75%–4.00%,但警告說12月份的降息“遠未確定”;有一位持異議者提到金融環境過於寬鬆。

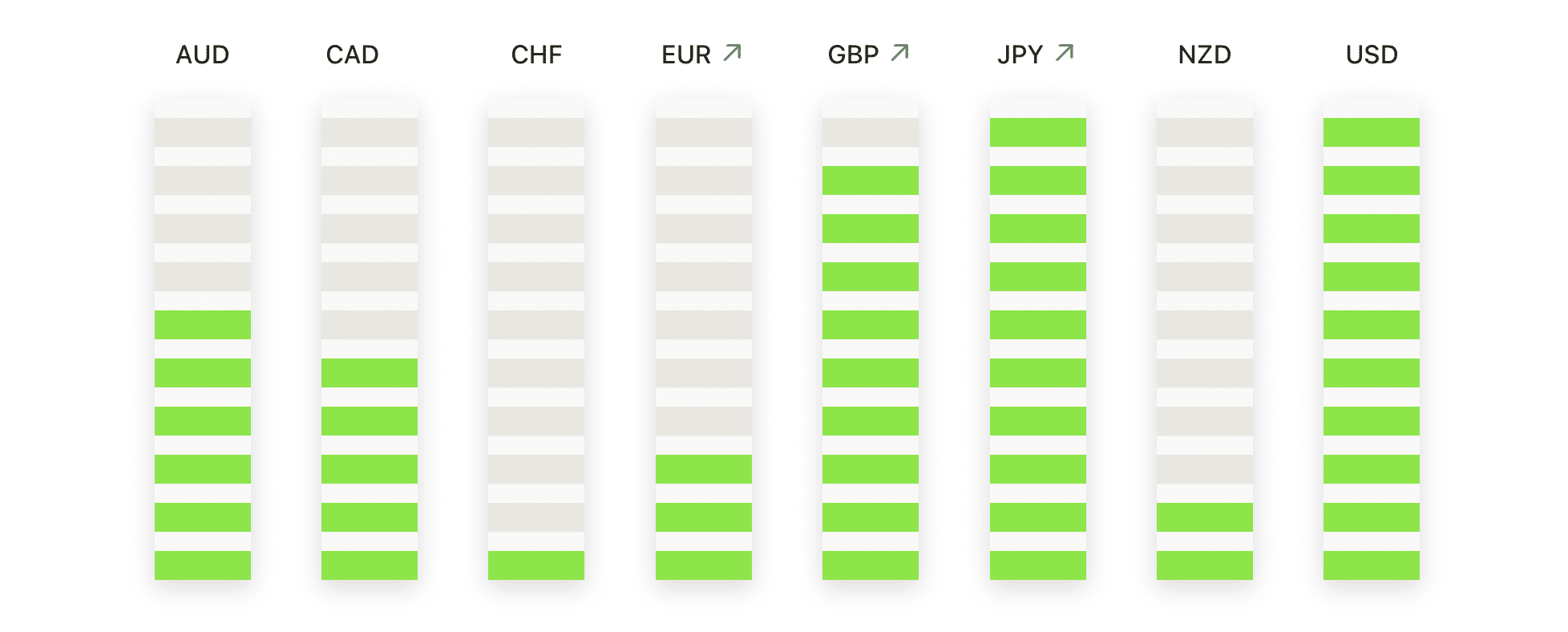

外匯今日重點:

- 歐元/美元延續跌勢,跌破此前支撐位:歐元/美元收盤於1.1537,下降0.24%,交易區間介於1.1578和1.1522之間。該匯率繼續低於先前的1.1600支撐位,並低於50日移動平均線1.1682和100日移動平均線1.1665,這兩條均線近期交叉向下,確認了下行趨勢。即時阻力位依然在1.1578和1.1600,而支撐位於1.1522,然後是更明確的心理水平1.1500。除非匯率能夠重新站上並保持在1.1600區域上方,否則短期方向偏空。

- 英鎊/美元在近期低點之上徘徊:英鎊/美元在1.3151結束交易,與前日持平,交易區間在1.3165到1.3097之間。該貨幣對受壓於50日均線1.3434、100日均線1.3464和200日均線1.3249之下,令近期的偏向傾向於下行。1.3097水平提供初步支撐,其次是關鍵的心理水平1.3000,而阻力位則位於1.3165,然後是200日均線1.3249。如果價格能夠保持在1.3097之上,可能會出現穩定階段,但除非貨幣對重回主要均線之上,否則持續的復甦嘗試可能會受到限制。

- 美元/日圓穩定於多年來高位附近:美元/日圓收於154.00,下跌0.07%,在154.42至153.85之間波動。該貨幣對仍然位於多年來高位附近,且遠高於50日移動平均線的149.45、100日移動平均線的148.12和200日移動平均線的147.73,強化了強勁的基礎上升趨勢。155.00的水平仍然是一個顯著的心理阻力門檻,而初步阻力位於154.42,近期支撐位於153.85,其次是更大幅度回調的152.00。只要該貨幣對保持在153.85之上,整體背景仍然偏向上行。

- 美元/瑞士法郎在關鍵均線上方保持反彈:美元/瑞士法郎收於0.8041,上漲0.33%,在交易區間0.8052至0.8007之間波動。該貨幣對已重回50天移動平均線0.7974和100天移動平均線0.8003之上,表明短期動能有所改善,儘管長期下降趨勢仍由200天移動平均線0.8296所定義。阻力位在0.8052,其次是0.8100-0.8150區域,而支撐位現在集中在0.8007/0.8003附近,然後是下方的50天均線。若能維持在0.8003之上收盤,將加強穩定階段並支持持續的恢復趨勢。

- 歐元/英鎊回撤但保持上升偏向:EUR/GBP 下跌了0.22%至0.8773,在0.8818和0.8771之間波動。總體趨勢依然建設性,該貨幣對目前交易價格高於50日移動平均線0.8693、100日移動平均線0.8661和200日移動平均線0.8537,而0.8700水準依舊作為重要支撐。阻力位於0.8818和0.8850,而支撐則位於0.8771,在50日均線0.8693之前。只要上升趨勢結構保持完整,回調預計仍將吸引需求。

- 黃金持穩於4,000美元門檻以上:黃金收於4,002美元,下跌0.57%,交易區間介於4,046美元至3,973美元之間。該金屬繼續穩穩地位於50日移動平均線3,818美元、100日移動平均線3,584美元和200日移動平均線3,333美元之上,維持著穩固的長期上升趨勢。4,000美元標誌著一個關鍵的心理和技術水平,在最近幾個交易日中反覆被測試作為支撐和阻力位。近期支撐位於3,973美元,另一重要支撐區位於3,900美元附近,而近期阻力位則見於4,046美元和4,100美元區域。只要黃金穩於4,000美元以上,買家可能會繼續掌控局面,保持整體的看漲偏向。

市場動態:

- 亞馬遜因AWS增速和強勁指導而上漲:第三季度凈銷售額達到1801.7億美元,超過了共識預期的1778.2億美元,並且第四季度指導預測的2060億至2130億美元超過了預期中點,股價因此上漲超過9%,人工智能需求提振了市場情緒。

- Brighthouse Financial因併購談判飆升:在有報導稱Aquarian Holdings正進行高級階段談判以收購該公司後,該股股價上漲超過25%,引發了大幅重新評價。

- Twilio 在收入預期引領下上漲:由於第四季度收入指引為13.1億美元至13.2億美元,超過了市場預期的12.9億美元共識,緩解了需求擔憂,股價上漲超過20%。

- Cloudflare 提高全年銷售預測後股價上漲:在將營收預期從 21.1 億美元至 21.2 億美元上調至 21.4 億美元後,該公司股價上漲超過 14%,超出了 21.2 億美元的共識。

- 西部數據進步:在第一季度淨營收達到28.2億美元,超過了預期的27.3億美元後,該股股價上漲超過8%,受益於儲存價格和人工智慧相關的需求。

- Reddit因用戶增長而獲得收益:在報告第三季度日活躍用戶達1.16億,超過預期的1.1416億後,股價上漲超過8%,增強了貨幣化的前景。

- Coinbase 盈收超出預期而上漲:股價上漲超過5%,第三季度總收入達18.7億美元,高於預期的18億美元,較高的交易量和質押收入有所幫助。

- GoDaddy 因強勁的業績和上調的預期而上漲:第三季度收入達到13億美元,超過了12.3億美元的預期,全年指引提升至49.3億美元至49.5億美元之間,股價上漲超過5%。

- 德康股價因利潤率下調而下跌:該股在將全年調整後的毛利率指引從62%下調至61%後,下跌超過14%,低於市場預期的61.8%。

美國股票市場在本月以建設性的態勢收尾,受益於對成長型板塊的堅實需求和穩健的盈利動能。雖然歐洲面臨複雜的企業業績,而亞洲呈現分裂的局面,但整體情緒保持穩定,美國聯邦儲備局最新的政策行動後收益率穩定。