Un tono de riesgo estable impulsó a las acciones estadounidenses al alza hacia el cierre, completando una semana y un mes sólidos para los principales índices. Las ganancias estuvieron respaldadas por un renovado interés en las empresas de gran capitalización orientadas al crecimiento y en valores vinculados a la inteligencia artificial, mientras que la amplitud del mercado se mantuvo firme y la rotación entre sectores se desarrolló de manera ordenada. Europa mostró un comportamiento más moderado mientras los inversores evaluaban los datos de inflación y los resultados corporativos, mientras que Asia reflejó una dinámica mixta, con fortaleza en Japón y Corea del Sur en contraste con la debilidad persistente en China.

Puntos Clave:

- El Dow Jones sube ligeramente hacia el final del mes: El Dow Jones sumó 40.75 puntos o un 0.09% para alcanzar los 47,562.87 el viernes, cerrando una ganancia semanal del 0.8%. En octubre, el índice de primera clase subió un 2.5%, marcando su sexto mes consecutivo en positivo y la racha más larga de ganancias desde 2018, mientras los inversores equilibraban el liderazgo tecnológico con una rotación más amplia.

- El S&P 500 amplía su avance semanal: El S&P 500 subió un 0,26% hasta 6.840,20, con un aumento del 0,7% en la semana y un 2,3% en octubre. Las ganancias fueron impulsadas por el crecimiento de grandes capitalizaciones y los beneficiarios de la IA, con sectores defensivos y ciertas entidades financieras apoyando la amplitud del mercado ya que los inversionistas se inclinaron hacia la resiliencia de las ganancias y la demanda de IA impulsada por el gasto de capital.

- Nasdaq supera debido al aumento de Amazon: El Nasdaq Composite subió un 0,61% hasta llegar a 23,724.96, un aumento del 2,2% en la semana, ya que Amazon se recuperó un 9,6% gracias a un crecimiento más rápido de AWS y comentarios optimistas sobre IA. Netflix subió un 2,7% después del anuncio de una división de acciones de 10 por 1, y Tesla avanzó un 3,7%, ayudando a consolidar el tono liderado por la tecnología hasta el final del mes.

- Europa retrocede a medida que la inflación se modera y las ganancias configuran el sentimiento: Los valores europeos terminaron la sesión a la baja, con el Stoxx 600 cayendo un 0,5% mientras los inversores sopesaban una mezcla de datos de inflación más suaves y resultados corporativos variados. El FTSE 100 superó en desempeño en una base mensual, subiendo un 3,92% hasta 9.717,25, mientras que el DAX de Alemania cayó un 0,72% y el CAC de Francia se retiró un 0,53%. La inflación general de la eurozona se moderó al 2,1% en octubre desde el 2,2%, mientras que la inflación subyacente se mantuvo estable en 2,4% ya que la inflación de servicios se mantuvo firme en 3,4% y la energía continuó en declive. La inflación a nivel de país divergió, liderada por Estonia con un 4,5% y Chipre con solo un 0,3%. El PIB del tercer trimestre de la eurozona creció un 0,2% trimestral, ligeramente por encima de las expectativas y sugiriendo resiliencia a pesar de la debilidad en la manufactura. El BCE mantuvo su tasa de facilidad de depósito sin cambios en el 2% por tercera reunión consecutiva, reforzando una postura de esperar y observar mientras las ganancias continuaron impulsando los movimientos de acciones individuales.

- Asia mixta mientras Japón y Corea del Sur suben y China se debilita: Los mercados asiáticos mostraron desempeños contrastados. El índice Nikkei 225 de Japón subió más del 2% hasta un nuevo récord de 52,411.34, y el Topix también avanzó, apoyado por la disminución de las tensiones geopolíticas tras una tregua comercial entre Estados Unidos y China. El Kospi y el Kosdaq de Corea del Sur extendieron sus ganancias a 4,107.5 y 900.42 respectivamente, impulsados por importantes planes de inversión en infraestructura de inteligencia artificial que involucran a Nvidia, lo cual benefició a empresas como Naver y Hyundai. El ASX 200 de Australia terminó casi sin cambios en 8,881.9. En contraste, el Hang Seng de Hong Kong cayó un 1.43% a 25,906.65 y el CSI 300 de China bajó un 1.47% a 4,640.67, presionados por un índice PMI manufacturero de octubre de 49, el más bajo desde mayo y que destaca la presión continua por la débil demanda global y la renovada incertidumbre comercial.

- El petróleo sufre vaivenes y se dirige a una caída mensual: Los precios del petróleo fluctuaron durante la sesión, inicialmente subiendo por informes sobre posibles ataques aéreos estadounidenses en Venezuela antes de revertirse tras una negación de la Casa Blanca. El Brent cerró alrededor de $65.06, subiendo aproximadamente un 0.1% en el día, mientras que el WTI se situó cerca de $60.87, subiendo alrededor de un 0.5%. Un dólar estadounidense más fuerte y las expectativas de precios más bajos de Arabia Saudita para los envíos de diciembre pesaron en el sentimiento, junto con los niveles constantes de exportación de la OPEP+. A pesar de la volatilidad intradía, ambos índices de referencia están listos para terminar octubre más bajos, con el Brent encaminado a una caída de alrededor del 2.9% y el WTI bajando alrededor del 2.3%, reflejando preguntas persistentes sobre la resistencia de la demanda.

- Los rendimientos se mantienen tras el recorte de la Fed y tono cauteloso: El rendimiento del bono del Tesoro estadounidense a 10 años rondaba el 4.093% después de tocar el 4.10%, el de 2 años se situaba cerca del 3.596% y el de 30 años alrededor del 4.665%. La Fed recortó las tasas en 25 puntos básicos hasta el 3.75%–4.00%, pero advirtió que un recorte en diciembre está “lejos” de estar asegurado; una disidencia citó condiciones financieras fáciles.

FX Hoy:

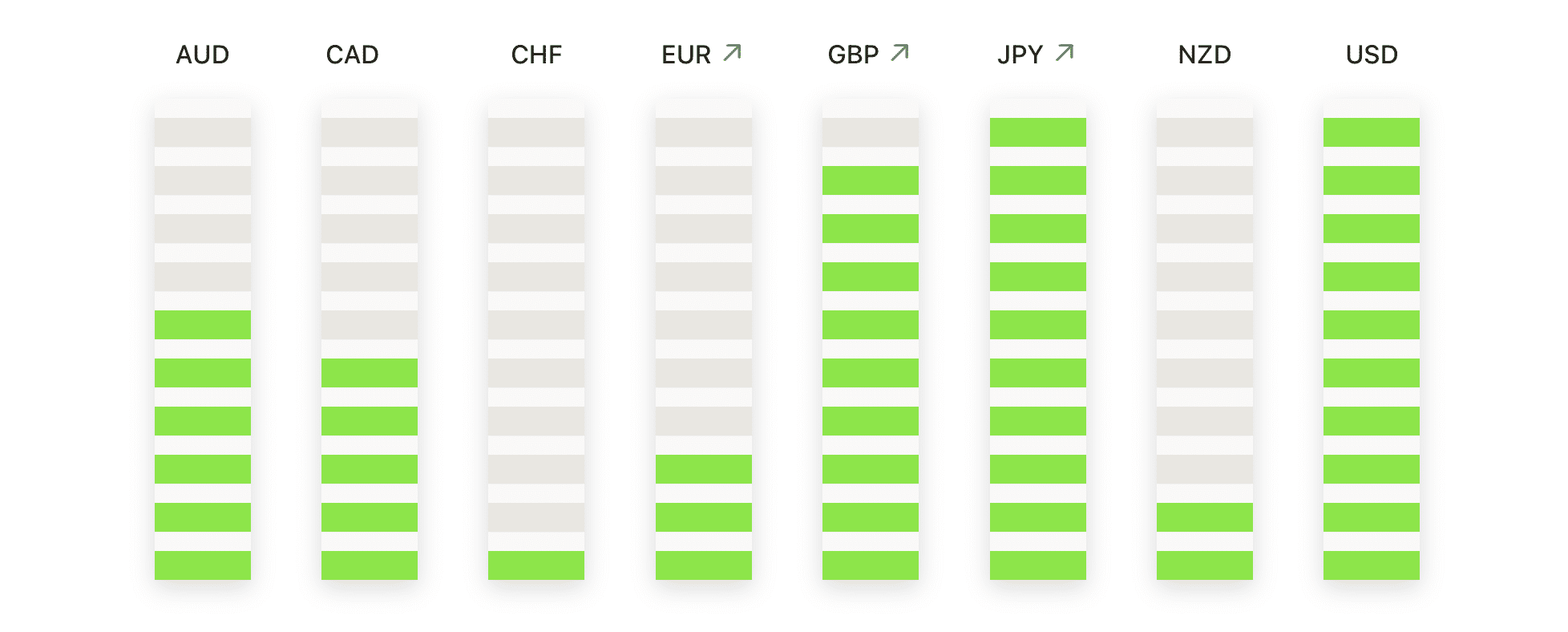

- EUR/USD extiende la caída por debajo del antiguo soporte: EUR/USD cerró en 1,1537, bajando un 0,24%, después de cotizar entre 1,1578 y 1,1522. El par continúa cotizando por debajo del antiguo nivel de soporte de 1,1600 y por debajo de tanto la media móvil de 50 días en 1,1682 como la de 100 días en 1,1665, que recientemente han cruzado a la baja, confirmando un cambio de impulso hacia el lado negativo. La resistencia inmediata se mantiene en 1,1578 y 1,1600, mientras que el soporte se encuentra en 1,1522 y luego en el nivel psicológico más definido en 1,1500. El sesgo direccional a corto plazo sigue siendo negativo a menos que el par pueda recuperar y mantener por encima de la región de 1,1600.

- GBP/USD se consolida justo por encima de los mínimos recientes: El GBP/USD terminó la sesión sin cambios en 1,3151 después de operar entre 1,3165 y 1,3097. El par sigue siendo presionado por debajo de la media móvil de 50 días en 1,3434, la de 100 días en 1,3464 y la de 200 días en 1,3249, manteniendo el sesgo a corto plazo inclinado a la baja. El nivel de 1,3097 proporciona soporte inicial, seguido por el nivel psicológico clave de 1,3000, mientras que la resistencia se ve en 1,3165 y luego la media de 200 días en 1,3249. Puede emerger una fase de estabilización mientras el precio se mantenga por encima de 1,3097, aunque los intentos de recuperación sostenida probablemente estarán limitados a menos que el par recupere terreno por encima de los promedios principales.

- USD/JPY se estabiliza cerca de máximos de varios años: USD/JPY cerró en 154.00, bajando un 0,07%, después de haber estado cotizando entre 154.42 y 153.85. El par se mantiene posicionado cerca de máximos de varios años y muy por encima del promedio móvil de 50 días en 149.45, el de 100 días en 148.12 y el de 200 días en 147.73, lo que refuerza una fuerte tendencia alcista subyacente. El nivel de 155.00 sigue siendo un umbral notable de resistencia psicológica, mientras que la resistencia inicial se encuentra en 154.42 y el soporte a corto plazo está en 153.85, seguido por 152.00 en caso de una corrección más profunda. El panorama general continúa favoreciendo al alza mientras el par se mantenga por encima de 153.85.

- El par USD/CHF mantiene el rebote por encima de los promedios clave: El USD/CHF cerró en 0.8041, subiendo un 0.33%, tras cotizar entre 0.8052 y 0.8007. El par ha recuperado tanto el promedio móvil de 50 días en 0.7974 como el de 100 días en 0.8003, lo que indica un impulso positivo a corto plazo a pesar de la tendencia bajista a largo plazo definida por el promedio descendente de 200 días en 0.8296. La resistencia se sitúa en 0.8052, seguida por la región de 0.8100–0.8150, mientras que el soporte ahora está agrupado alrededor de 0.8007/0.8003 y luego en el nivel del promedio de 50 días por debajo. Los cierres sostenidos por encima de 0.8003 reforzarían la fase de estabilización y apoyarían un sesgo de recuperación continuo.

- EUR/GBP retrocede pero mantiene sesgo alcista: EUR/GBP cayó un 0,22% hasta 0,8773 después de operar entre 0,8818 y 0,8771. La tendencia general sigue siendo constructiva, con el par operando por encima de la media móvil de 50 días en 0,8693, la de 100 días en 0,8661 y la de 200 días en 0,8537, mientras que el nivel de 0,8700 sigue actuando como una base de soporte clave. La resistencia se encuentra en 0,8818 y luego en 0,8850, mientras que el soporte se sitúa en 0,8771 antes de la media de 50 días en 0,8693. Es probable que las caídas continúen atrayendo demanda mientras la estructura de la tendencia alcista siga intacta.

- El oro se mantiene por encima del umbral de $4,000: El oro cerró a $4,002, una caída del 0.57%, después de cotizar entre $4,046 y $3,973. El metal continúa cómodamente por encima del promedio móvil de 50 días en $3,818, el de 100 días en $3,584, y el de 200 días en $3,333, manteniendo una tendencia alcista a largo plazo. La marca de los $4,000 sigue siendo un nivel clave psicológico y técnico, habiendo sido repetidamente probado tanto como soporte como resistencia en las sesiones recientes. El soporte inmediato se encuentra en $3,973 y luego en la zona más significativa cerca de $3,900, mientras que la resistencia se encuentra en $4,046 y en la región de $4,100. Mientras el oro se mantenga por encima de la barrera de los $4,000, es probable que los compradores sigan teniendo el control, manteniendo intacto el sesgo alcista general.

Movimientos de Mercado:

- Amazon se dispara gracias a la aceleración de AWS y una guía fuerte: Las acciones subieron más del 9% después de que las ventas netas del tercer trimestre de $180.17 mil millones superaran el consenso de $177.82 mil millones, y la guía del cuarto trimestre de $206 mil millones a $213 mil millones superara el punto medio de las expectativas, con la demanda de IA elevando el sentimiento.

- Brighthouse Financial se dispara por rumores de fusión y adquisición: las acciones subieron más del 25% después de informes de que Aquarian Holdings está en conversaciones avanzadas para adquirir la compañía, lo que provocó una reevaluación considerable.

- Twilio sube con la perspectiva de ingresos: Las acciones ganaron más del 20% ya que la guía de ingresos del cuarto trimestre de $1.31bn–$1.32bn superó el consenso de $1.29bn, aliviando las preocupaciones sobre la demanda.

- Cloudflare sube después de aumentar las ventas anuales: La empresa avanzó más del 14% después de elevar su pronóstico de ingresos a $2.14 mil millones desde $2.11 mil millones–$2.12 mil millones, superando el consenso de $2.12 mil millones.

- Western Digital avanza tras superar expectativas: Las acciones subieron más del 8% después de que los ingresos netos del primer trimestre de $2.82 mil millones superaron las estimaciones de $2.73 mil millones, impulsados por los precios de almacenamiento y la demanda vinculada a la inteligencia artificial.

- Reddit crece en usuarios: Las acciones subieron más del 8% después de reportar 116 millones de usuarios activos diarios en el tercer trimestre, en comparación con los 114.16 millones esperados, lo que refuerza las perspectivas de monetización.

- Coinbase sube tras superar las expectativas de ingresos: Las acciones aumentaron más del 5% ya que los ingresos totales del tercer trimestre ascendieron a $1.87 mil millones en comparación con los $1.80 mil millones esperados, gracias a mayores volúmenes y a los ingresos provenientes del staking.

- GoDaddy sube gracias a fuertes resultados: Las acciones aumentaron más del 5% después de que los ingresos del tercer trimestre de $1.30 mil millones superaran los $1.23 mil millones y la guía para el año completo aumentara a $4.93 mil millones–$4.95 mil millones.

- Dexcom cae por recorte de márgenes: Las acciones cayeron más de un 14% después de ajustar la guía de margen bruto ajustado para todo el año a 61% desde 62%, por debajo del consenso del 61.8%.

Las acciones estadounidenses finalizaron el mes en una posición constructiva, respaldadas por una sólida demanda de los sectores de crecimiento y un impulso de ganancias resiliente. Mientras Europa lidiaba con resultados corporativos mixtos y Asia presentaba un panorama dividido, el sentimiento general permaneció estable y los rendimientos se mantuvieron constantes tras la última medida de política de la Reserva Federal.