美國股市週四連續第三個交易日收跌,因國債收益率上升和主要科技股回調拖累了投資情緒。甲骨文公司在常規交易期間再次受到壓力,延續了多日來的陡峭下跌,但在確認其將在新批准的140億美元TikTok美國業務中扮演核心角色後,股價在盤後交易中反彈超過1%。特朗普總統簽署了一項支持該交易的行政命令,該交易將由甲骨文、Silver Lake和阿布達比的MGX基金控股,儘管對於估值過高的擔憂仍然存在,這家軟體巨頭因此獲得了新的提振。

重點摘要:

- 道瓊斯指數因持續賣壓下跌:道瓊斯工業平均指數下跌173.96點,跌幅0.38%,至45,947.32點,受特斯拉和甲骨文走弱拖累。該指數已連續三天下跌。

- S&P 500 指數因科技板塊疲軟下跌:S&P 500 指數下跌 0.50% 至 6,604.72 點,芯片製造商和雲端企業的下跌拖累了基準指數走低。

- 納斯達克延續下跌:納斯達克綜合指數收低0.50%,報22,384.70點,因科技股普遍拋售。特斯拉下跌4%,包括美光和英偉達在內的晶片製造商也收跌。

- 歐洲股市普遍收低:Stoxx 600 指數下跌 0.71%,所有主要指數皆呈現負值。倫敦的 FTSE 100 指數下跌 36.45 點,或 0.39%,至 9,213.98 點,法國 CAC 40 指數下跌 48 點,或 0.62%。德國 DAX 指數滑落 0.6% 至 23,521 點,而義大利的 FTSE MIB 指數退縮 0.4% 至 42,242 點。在針對 Brunello Cucinelli 的賣空者指控後,奢侈品股票承受壓力,該公司股價暴跌近 20% 後停牌。美國對進口醫療設備和機器人啟動國家安全調查,也拖累了醫療技術公司,Siemens Healthineers 下跌 3.5%,Philips 下跌 3%,Convatec 下跌 5.6%。相比之下,H&M 在公佈強於預期的季度收益後飆升 9.8%,領漲零售行業。因歐盟委員會啟動反壟斷調查,SAP 股價下跌 1.2%,而 Petershill Partners 宣布計劃從倫敦退市後,股價飆升超過 33%。此外,歐元區銀行貸款增長加速,德國情緒數據顯示出復甦的初步跡象。

- 亞太市場漲跌互見,日本創新高:日本的日經225指數連續第六天上漲,收於創紀錄的45,754.93點,而東證指數也創下新高,達到3,185.35點。其他地區情況不一:儘管奇瑞首次亮相,香港恒生指數仍下跌0.13%,收於26,484.68點,而小米因產品發布上漲3.7%。中國的滬深300指數上漲0.6%,達到4,593.49點,南韓的Kospi指數持平,收於3,471.1點,Kosdaq指數下跌0.98%。台灣的加權指數下跌0.66%,因台積電在有報導稱英特爾尋求蘋果投資後下跌了1.49%,儘管從英特爾芯片轉移使得這種支持不太可能。澳洲的S&P/ASX 200指數逆轉早期疲軟,上漲0.1%,收於8,773點,資源股的韌性抵消了科技股的損失。

- 美國失業救濟申請減少,國內生產總值上調:截至9月20日的一週,首次申請失業救濟金人數為21.8萬,遠低於預期的23.5萬,並低於前一週的23.2萬。數據顯示,儘管招聘速度放緩,但勞動力市場仍然具有韌性。同時,美國第二季度的國內生產總值被大幅上調至年化3.8%,此前為3.3%,這反映了更強勁的消費支出和對知識產權的投資。

- 油價上漲:布倫特原油上漲33美分,或0.48%,至每桶69.64美元,而西德克薩斯中質原油(WTI)上漲29美分,或0.45%,至每桶65.28美元。這些微幅上漲延續了前一交易日的漲勢,當時因美國原油庫存意外下降和地緣政治風險推動價格上漲。供應動態成為焦點,因俄羅斯延長對燃料出口的限制。

- 美國國債收益率因數據上升:勞動力和GDP數據強勁,10年期國債收益率攀升至4.172%。2年期國債收益率上升超過6個基點至3.661%,而30年期國債收益率變化不大,為4.749%。美國經濟的韌性減少了市場對美聯儲短期內放寬政策的預期,對股市造成壓力。

外匯今日重點:

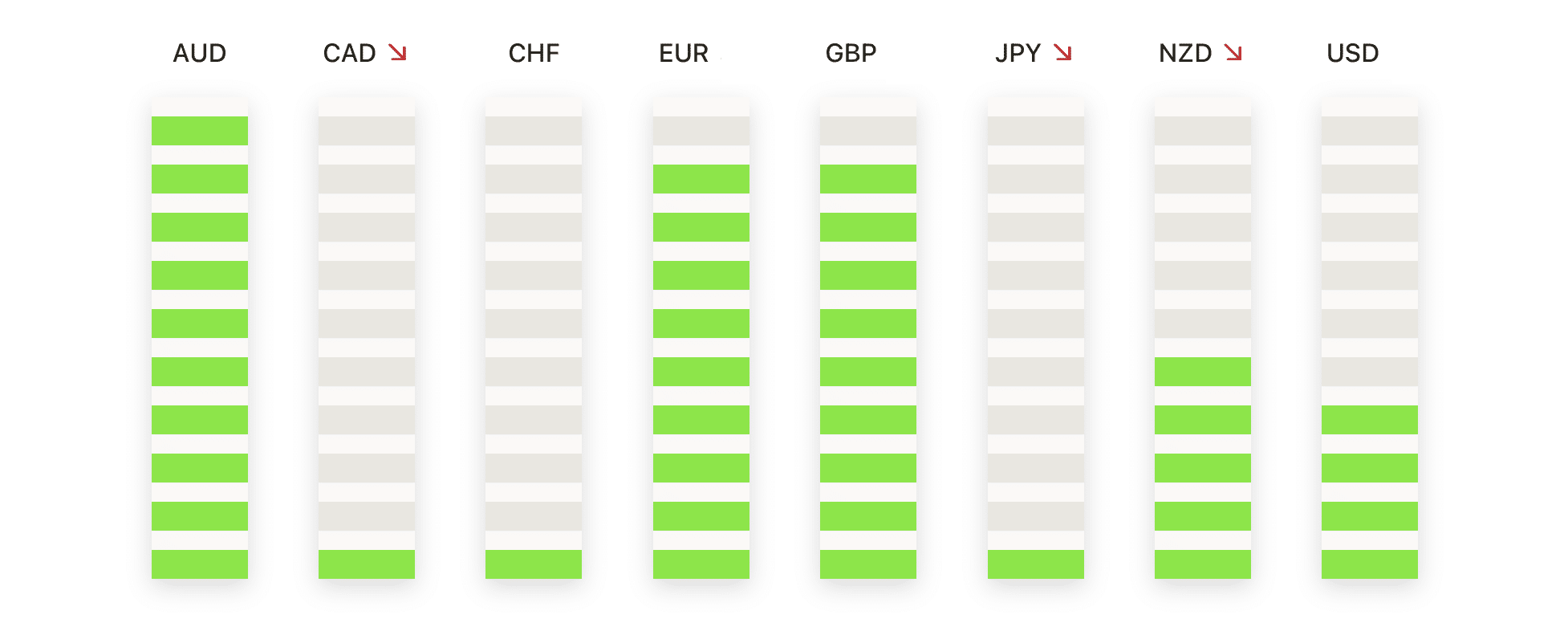

- 歐元/美元回落至關鍵支撐位:歐元/美元收於1.1661,下跌0.66%,當日波動範圍在1.1754至1.1661之間。該匯率在日內最低點收盤,標誌著強勁的賣壓,勢頭逆轉不利於多頭,之前曾觸及1.1850以上的近期高點。支撐來自1.1678的50日移動平均線,但收於1.1700下方使得偏向更加偏防禦性。自五月以來的廣泛上升趨勢仍保持完好,受益於連續更高的低點和1.1585的100日移動平均線支撐,而200日移動平均線則在較低的1.1151。短期情緒傾向於下行,立即支撐位在1.1650和1.1600,而阻力位則在1.1720和1.1780。

- 英鎊/美元在跌破1.3400後繼續下跌:英鎊/美元收於1.3338,下跌0.82%,在1.3450至1.3333之間波動。該匯率收於當日低點,標誌著一個決定性的突破,跌破了此前提供支撐的1.3400關口。此一跌勢強化了看空的轉向,目前價格明顯低於50日移動平均線1.3469和100日移動平均線1.3487,這兩者形成了一個新的阻力區。雖然自7月以來的更大趨勢顯示出較高的高點,但在1.3700附近的多次失敗以及最新的拋售強調了市場結構的弱化。如果壓力持續,200日移動平均線1.3124提供了一個更長期的參考點。當前的即時阻力在1.3400,然後是1.3480,而支撐位則在1.3300,接著是1.3250和1.3200。

- 美元/日元測試150.00,買方動力增強:美元/日元以149.78收盤,上漲0.59%,在148.56到149.93之間波動。該貨幣對接近區間高點收盤,突顯出投資者突破148.48的200日移動平均線後的強勁看漲勢頭。這一變化使心理關口150.00成為焦點,鑒於過去多次未能突破該水平,預計將有強大阻力。50日移動平均線在147.71,100日移動平均線在146.41,這些水平現在處於下方,支持看漲情緒並確認動能已轉向買方。即時支撐位在149.00,然後在148.50,這些水平與之前的阻力位重合。

- 澳元/美元回落至0.6500支撐附近:澳元/美元收於0.6537,下跌0.69%,交易範圍在0.6604至0.6526之間。該貨幣對當日呈現顯著的看跌走勢,延續了從九月高點0.6700以上的回調,並回落至一個關鍵支撐區域。目前價格正測試50日移動均線0.6538,100日移動均線則略低於該水平,位於0.6514,使0.6500區域在短期內顯得舉足輕重。200日移動均線在0.6399提供更深層次的支撐。賣方多次將反彈限制在0.6650附近,最近的拒絕再次強調空頭在短期內的主導地位。阻力位目前在0.6580,接著是0.6620,而若收盤價低於0.6500,將可能進一步下探至0.6460和0.6400。

- 黃金堅守高點附近的漲勢整固:黃金收於$3,745,上漲0.28%,交易區間在$3,761至$3,722之間。整個交易日保持在一個相對較小的範圍內,買家捍衛價格下跌,保持價格接近近期高點。自9月初以來的漲勢得到了良好的支撐,價格穩定在所有主要移動平均線之上,50天移動平均線在$3,466,100天移動平均線在$3,396,200天移動平均線在$3,153。近期的急劇上漲增加了修正波動的風險,但結構仍然堅定地看漲。當前的即時阻力位在$3,760至$3,780,而支撐位在$3,720,其次是$3,680,這些水平可能會在整固期間重新測試。

市場動態:

- 晶片股票拖累納斯達克:美光科技下跌超過3%,而安謀控股(ARM Holdings)和安森美半導體(ON Semiconductor)各自下跌超過2%。其他行業公司如微芯科技(Microchip Technology)、博通(Broadcom)、高通(Qualcomm)、恩智浦半導體(NXP Semiconductors)和德州儀器(Texas Instruments)也下滑超過1%,使該組別整體下跌。

- 加密貨幣相關股票回落:比特幣下跌超過2%,跌至兩週低點,影響了與加密貨幣相關的公司。MicroStrategy暴跌超過7%,而Coinbase、MARA Holdings、Riot Platforms、Galaxy Digital和Bit Digital均下跌超過4%。

- CarMax因業績疲弱而大幅下挫:CarMax股價下跌超過20%,此前該公司報告的第二季度銷售額和收入為65.9億美元,遠低於預期的70.1億美元。

- 英特爾因蘋果投資報告而上漲:根據報導,英特爾在接觸蘋果以爭取投資後股價飆升超過8%。此舉使該股票成為標準普爾500指數和納斯達克100指數中的佼佼者。

- IBM 因量子突破而上漲:在滙豐強調使用該公司的 Heron 量子處理器在金融市場中改善債券價格預測後,IBM 上漲超過 5%,領漲道瓊斯指數。

- 自由港麥克莫蘭公司(Freeport-McMoRan)重挫:自由港麥克莫蘭公司股價下跌超過6%,加劇了前一天因公司在印度尼西亞的Grasberg礦場發生致命泥石流後暫停活動並宣佈對銅合約不可抗力導致的16%的崩盤。

- 鋰概念股因美國興趣飆升:鋰美洲公司(Lithium Americas)在週三股價幾乎翻倍後再上漲超過22%,原因是有報導稱特朗普政府可能尋求持有該公司的股份。雅保(Albemarle)在這一消息的刺激下也上漲超過4%。

由於投資者權衡估值過高、收益率上升以及甲骨文和特斯拉等高知名度科技股失去動力,股市延續回調趨勢。更強勁的經濟數據增加了壓力,因為這使得進一步聯準會寬鬆的前景變得模糊,而對即將公布的通脹數據和政治風險的謹慎態度則限制了風險偏好。隨著歐洲和亞洲的表現也出現不均衡,市場在參與者尋求新的方向之際依然處於微妙平衡狀態中。