Os títulos norte-americanos fecharam em baixa na quinta-feira pela terceira sessão consecutiva, à medida que os rendimentos dos títulos do Tesouro em alta e uma retração nos principais nomes de tecnologia pesaram sobre o sentimento do mercado. A Oracle voltou a ficar sob pressão durante o pregão regular, estendendo um declínio acentuado de vários dias, mas as ações se recuperaram mais de 1% após o fechamento, após a confirmação de que a empresa desempenhará um papel central no recente empreendimento TikTok nos EUA, aprovado no valor de $14 bilhões. O presidente Trump assinou uma ordem executiva apoiando o acordo, com a Oracle, Silver Lake e o fundo MGX de Abu Dhabi preparados para assumir uma participação de controle, dando um novo impulso à gigante do software, apesar das preocupações persistentes sobre avaliações excessivas.

Principias Pontos:

- Recuo do Dow enquanto as Vendas Persistem: O índice Dow Jones Industrial Average caiu 173,96 pontos, ou 0,38%, para 45.947,32, pressionado pela fraqueza da Tesla e da Oracle. O índice registrou seu terceiro dia consecutivo de perdas.

- S&P 500 Cai Devido à Fraqueza no Setor de Tecnologia: O S&P 500 recuou 0,50%, fechando em 6.604,72, com quedas entre fabricantes de chips e empresas de computação em nuvem puxando o índice para baixo.

- Nasdaq amplia queda: O Nasdaq Composite fechou 0,50% mais baixo, em 22.384,70, com uma ampla venda de ações de tecnologia. A Tesla caiu 4%, enquanto fabricantes de chips, incluindo Micron e Nvidia, também encerraram no vermelho.

- Ações europeias fecham amplamente em baixa: O Stoxx 600 terminou com uma queda de 0,71%, com todos os principais índices em território negativo. O FTSE 100 de Londres perdeu 36,45 pontos, ou 0,39%, para 9.213,98, enquanto o CAC 40 caiu 48 pontos, ou 0,62%. O DAX da Alemanha recuou 0,6% para 23.521, e o FTSE MIB da Itália retrocedeu 0,4% para 42.242. As ações de luxo sofreram pressão após acusações de vendedores a descoberto contra a Brunello Cucinelli, que despencou quase 20% antes da suspensão das negociações. Empresas de tecnologia médica também pesaram após os EUA iniciarem uma investigação de segurança nacional sobre a importação de dispositivos e robótica, fazendo com que a Siemens Healthineers caísse 3,5%, a Philips 3% e a Convatec 5,6%. Em contraste, a H&M disparou 9,8% após divulgar resultados trimestrais acima do esperado, liderando os ganhos no setor de varejo. A SAP caiu 1,2% após a Comissão Europeia abrir uma investigação antitruste, enquanto a Petershill Partners subiu mais de 33% após anunciar planos de sair da Bolsa de Londres. Em outros lugares, o crescimento dos empréstimos bancários da zona do euro acelerou, enquanto os dados de sentimento alemão mostraram sinais tímidos de recuperação.

- Mercados da Ásia-Pacífico Mistos, Japão Alcança Recorde: O índice Nikkei 225 do Japão subiu pelo sexto dia consecutivo, fechando em um recorde de 45.754,93, enquanto o Topix também tocou novas máximas em 3.185,35. Em outras partes, o cenário foi misto: o Hang Seng de Hong Kong caiu 0,13% para 26.484,68, apesar da estreia da Chery, enquanto a Xiaomi subiu 3,7% devido aos lançamentos de novos produtos. O CSI 300 da China ganhou 0,6%, fechando em 4.593,49, o Kospi da Coreia do Sul terminou estável em 3.471,1 e o Kosdaq perdeu 0,98%. O Taiex de Taiwan caiu 0,66% quando a TSMC recuou 1,49% após relatos de que a Intel procurou investimento da Apple, apesar de uma mudança para longe dos chips da Intel tornar esse apoio improvável. O S&P/ASX 200 da Austrália reverteu a fraqueza inicial para terminar em alta de 0,1% em 8.773, com a resiliência das ações de recursos compensando as perdas no setor de tecnologia.

- Solicitações de Seguro-Desemprego nos EUA Caem, PIB Revisado para Cima: As solicitações iniciais de seguro-desemprego totalizaram 218.000 na semana encerrada em 20 de setembro, bem abaixo das expectativas de 235.000 e abaixo das 232.000 da semana anterior. Os dados indicam uma resiliência contínua do mercado de trabalho apesar do ritmo mais lento de contratação. Enquanto isso, o PIB dos EUA para o segundo trimestre foi revisado acentuadamente para cima para uma taxa anualizada de 3,8%, em comparação aos 3,3% anteriores, refletindo um aumento no consumo e investimento em propriedade intelectual.

- Preços do Petróleo Sobem: O Brent subiu 33 centavos, ou 0,48%, para $69,64 por barril, enquanto o WTI subiu 29 centavos, ou 0,45%, para $65,28. Os ganhos modestos prolongaram a alta da sessão anterior, quando uma queda inesperada nos estoques de petróleo dos EUA e riscos geopolíticos elevaram os preços. As dinâmicas de oferta estiveram em foco depois que a Rússia estendeu as restrições às exportações de combustível.

- Rendimentos do Tesouro Sobem com os Dados: O rendimento do Tesouro a 10 anos subiu para 4,172% após fortes dados de empregos e PIB. O rendimento a 2 anos subiu mais de 6 pontos base para 3,661%, enquanto o rendimento a 30 anos teve pouca variação, atingindo 4,749%. A resiliência da economia dos EUA diminuiu as expectativas de uma flexibilização do Fed a curto prazo, aumentando a pressão sobre as ações.

FX Hoje:

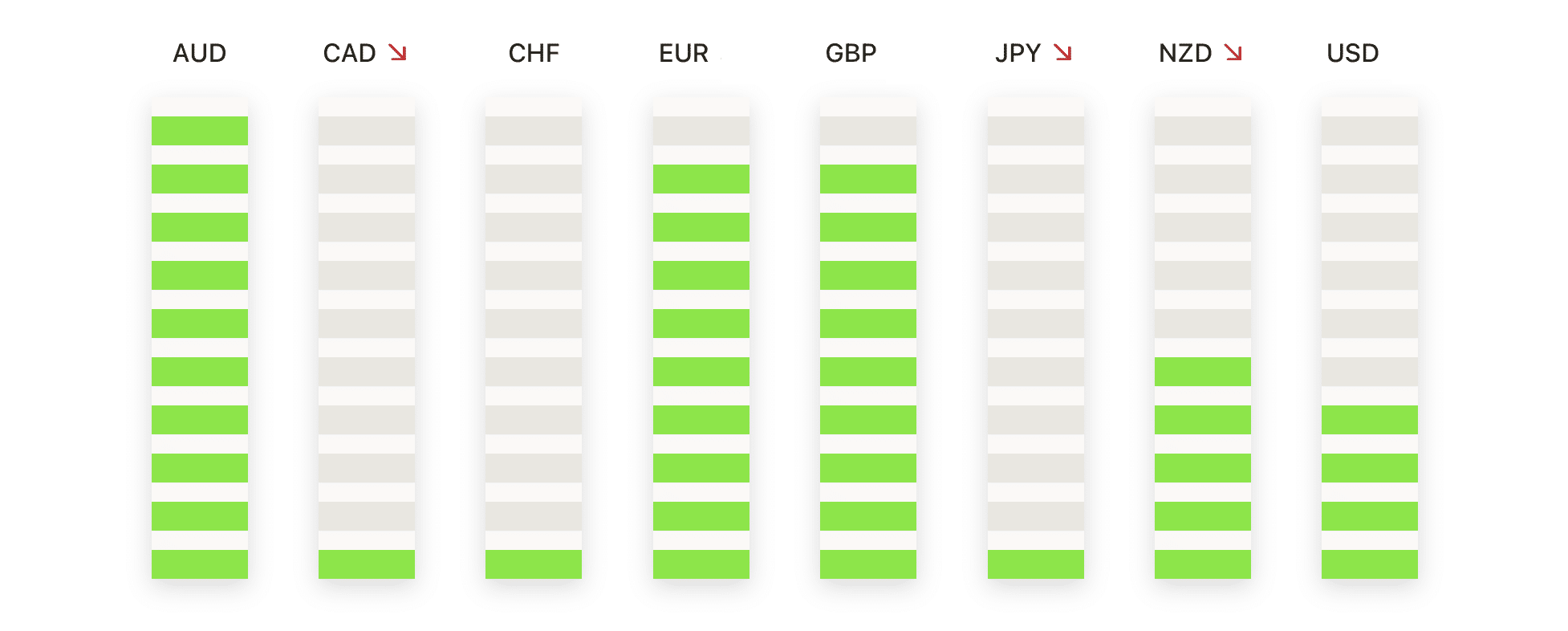

- EUR/USD recua em direção ao suporte chave: EUR/USD fechou em 1,1661, uma queda de 0,66%, após negociar entre 1,1754 e 1,1661. O par terminou na mínima da sessão, sublinhando forte pressão vendedora à medida que o ímpeto se voltou contra os compradores após recentes máximas acima de 1,1850. O suporte veio da média móvel de 50 dias em 1,1678, embora o fechamento abaixo de 1,1700 tenha deixado o viés mais defensivo. A tendência de alta mais ampla desde maio permanece intacta, ajudada por sucessivas mínimas mais altas e a média móvel de 100 dias em 1,1585, enquanto a média de 200 dias está mais baixa em 1,1151. O sentimento de curto prazo, no entanto, está inclinado para o lado negativo, com suportes imediatos em 1,1650 e 1,1600, enquanto a resistência se encontra em 1,1720 e 1,1780.

- GBP/USD Estende Queda Após Quebrar 1,3400: O par GBP/USD foi negociado a 1,3338, uma queda de 0,82%, após oscilar entre 1,3450 e 1,3333. O par fechou na mínima da sessão, marcando uma quebra decisiva abaixo do nível de 1,3400 que anteriormente fornecia suporte. O movimento para baixo reforçou a mudança de tendência de baixa, com o preço agora segurando bem abaixo da média móvel de 50 dias em 1,3469 e a média de 100 dias em 1,3487, que juntas formam uma nova zona de resistência. Embora a tendência mais ampla desde julho tenha mostrado máximas mais altas, falhas repetidas perto de 1,3700 e a última venda destacam uma estrutura enfraquecida. A média móvel de 200 dias em 1,3124 fornece um ponto de referência a longo prazo caso a pressão continue. A resistência imediata agora está em 1,3400 e depois em 1,3480, enquanto o suporte está em 1,3300, seguido por 1,3250 e 1,3200.

- USD/JPY Testa 150,00 enquanto Touros Ganham Momentum: USD/JPY finalizou em 149,78, subindo 0,59%, após negociar entre 148,56 e 149,93. O par fechou próximo do topo do intervalo, destacando uma sessão fortemente positiva impulsionada por uma quebra através da média móvel de 200 dias em 148,48. Essa mudança colocou o nível psicológico de 150,00 em foco, um limiar onde se espera uma resistência significativa, dado os repetidos fracassos passados. Tanto a média móvel de 50 dias em 147,71 quanto a de 100 dias em 146,41 agora estão abaixo, apoiando o tom otimista e confirmando que o momento virou a favor dos compradores. O suporte imediato está em 149,00 e depois em 148,50, níveis que coincidem com a antiga resistência.

- AUD/USD desliza de volta em direção ao suporte de 0,6500: O AUD/USD fechou a 0,6537, com uma queda de 0,69%, após negociar entre 0,6604 e 0,6526. O par produziu uma sessão firmemente baixista, continuando o recuo desde o pico de setembro acima de 0,6700 e caindo de volta para uma área de suporte chave. O preço está agora testando a média móvel de 50 dias em 0,6538, com a média móvel de 100 dias logo abaixo em 0,6514, tornando a zona de 0,6500 crucial no curto prazo. A média móvel de 200 dias em 0,6399 oferece um suporte mais profundo. Os vendedores têm repetidamente limitado os avanços perto de 0,6650, e a última rejeição sublinha o domínio dos ursos no curto prazo. A resistência agora está em 0,6580 e depois em 0,6620, enquanto um fechamento abaixo de 0,6500 exporia 0,6460 e 0,6400.

- Ouro mantém estabilidade enquanto rali se consolida perto das máximas: O ouro fechou a $3,745, com alta de 0,28%, após negociar entre $3,761 e $3,722. A sessão produziu uma faixa contida, com compradores defendendo as quedas e mantendo o preço ao alcance das recentes altas. O rali mais amplo desde o início de setembro permanece bem suportado, com o preço mantendo-se confortavelmente acima de todas as médias móveis principais, a de 50 dias em $3,466, a de 100 dias em $3,396, e a de 200 dias em $3,153. A inclinação da recente subida aumenta o risco de movimentos corretivos, mas a estrutura permanece firmemente altista. A resistência imediata é vista entre $3,760–3,780, enquanto o suporte está em $3,720 e depois em $3,680, níveis que podem ser testados novamente durante a consolidação.

Movimentos de Mercado:

- Ações de Chips Pesam no Nasdaq: A Micron Technology caiu mais de 3%, enquanto a ARM Holdings e a ON Semiconductor perderam mais de 2%. Outros nomes do setor, incluindo Microchip Technology, Broadcom, Qualcomm, NXP Semiconductors e Texas Instruments, também caíram mais de 1%, arrastando o grupo para baixo.

- Ações vinculadas a criptomoedas recuam: A queda do Bitcoin em mais de 2% para uma baixa de duas semanas afetou as empresas expostas às criptomoedas. A MicroStrategy caiu mais de 7%, enquanto Coinbase, MARA Holdings, Riot Platforms, Galaxy Digital e Bit Digital todas caíram mais de 4%.

- CarMax despenca com resultados fracos: As ações da CarMax caíram mais de 20% após a empresa reportar vendas e receita de US$6,59 bilhões no segundo trimestre, bem abaixo das expectativas de US$7,01 bilhões.

- Intel sobe com relato de investimento da Apple: As ações da Intel subiram mais de 8% após relatos de que a empresa procurou a Apple para garantir um investimento. A movimentação elevou a ação ao topo do S&P 500 e do Nasdaq 100.

- IBM avança após inovação quântica: IBM avançou mais de 5%, liderando os ganhos no Dow, após o HSBC destacar o progresso no uso do processador quântico Heron da empresa para melhorar as previsões de preços de títulos nos mercados financeiros.

- Freeport-McMoRan Amplia Perdas Significativas: A Freeport-McMoRan caiu mais de 6%, agravando uma queda de 16% no dia anterior, depois que a empresa suspendeu as atividades na sua mina de Grasberg, na Indonésia, após um deslizamento de terra fatal e declarou força maior nos contratos de cobre.

- Nomes de Lítio Disparam com Interesse dos EUA: As ações da Lithium Americas subiram mais de 22%, somando-se à quase duplicação de quarta-feira após relatos de que o governo Trump pode buscar uma participação na empresa. Albemarle também ganhou mais de 4% com a notícia.

As ações ampliaram sua retração enquanto os investidores ponderavam as avaliações esticadas, os rendimentos em alta e o enfraquecimento do impulso em ações de tecnologia de destaque como Oracle e Tesla. Dados econômicos mais fortes aumentaram a pressão ao obscurecer as perspectivas de mais flexibilização pelo Fed, enquanto a cautela em relação às próximas cifras de inflação e aos riscos políticos limitava o apetite pelo risco. Com a Europa e a Ásia também mostrando desempenhos desiguais, os mercados permanecem equilibrados enquanto os participantes buscam uma nova direção até o final da semana.