Los valores estadounidenses cerraron a la baja el jueves por tercera sesión consecutiva, ya que el aumento de los rendimientos del Tesoro y un retroceso en los principales nombres tecnológicos pesaron en el sentimiento del mercado. Oracle estuvo nuevamente bajo presión durante el comercio regular, extendiendo un pronunciado descenso de varios días, pero las acciones repuntaron más del 1% después del cierre tras la confirmación de que jugará un papel central en la recién aprobada aventura de TikTok en EE.UU. de 14 mil millones de dólares. El presidente Trump firmó una orden ejecutiva respaldando el acuerdo, en el que Oracle, Silver Lake y el fondo MGX de Abu Dhabi tomarán una participación mayoritaria, dando al gigante del software un impulso renovado a pesar de las preocupaciones persistentes sobre las valoraciones exageradas.

Puntos Clave:

- El Dow retrocede a medida que persiste la venta: El promedio industrial Dow Jones cayó 173,96 puntos, o un 0,38%, hasta los 45.947,32, lastrado por la debilidad en Tesla y Oracle. El índice registró su tercer día consecutivo de pérdidas.

- El S&P 500 cae debido a la debilidad en el sector tecnológico: El S&P 500 bajó un 0,50% hasta 6,604.72, con caídas en los fabricantes de chips y empresas de la nube arrastrando el índice de referencia a la baja.

- El Nasdaq extiende su declive: El Nasdaq Composite cerró con una baja del 0,50% a 22,384.70, ya que las acciones tecnológicas se vendieron ampliamente. Tesla cayó un 4%, mientras que los fabricantes de chips, incluidos Micron y Nvidia, también cerraron en rojo.

- Las acciones europeas cierran ampliamente a la baja: el Stoxx 600 terminó con una caída del 0,71% y todos los principales índices en negativo. El FTSE 100 de Londres perdió 36,45 puntos, o un 0,39%, hasta 9.213,98, mientras que el CAC 40 cayó 48 puntos, o un 0,62%. El DAX de Alemania descendió un 0,6% hasta 23.521, y el FTSE MIB de Italia retrocedió un 0,4% hasta los 42.242. Las acciones de lujo estuvieron bajo presión después de que surgieran acusaciones de vendedores en corto contra Brunello Cucinelli, que se desplomó casi un 20% antes de que se suspendiera la negociación. Las firmas de tecnología médica también fueron un lastre después de que Estados Unidos iniciara una investigación de seguridad nacional sobre las importaciones de dispositivos y robótica, lo que envió a Siemens Healthineers a la baja un 3,5%, a Philips un 3% menos, y a Convatec con una caída del 5,6%. En contraste, H&M subió un 9,8% después de publicar ganancias trimestrales más fuertes de lo esperado, liderando las ganancias en el sector minorista. SAP bajó un 1,2% después de que la Comisión Europea abriera una investigación antimonopolio, mientras que Petershill Partners subió más del 33% tras anunciar planes de excluirse de la bolsa de Londres. En otros lugares, el crecimiento del crédito bancario en la zona euro se aceleró, mientras que los datos de sentimiento en Alemania mostraron signos tentativos de recuperación.

- Mercados de Asia-Pacífico mixtos, Japón alcanza récord: El Nikkei 225 de Japón subió por sexto día consecutivo, cerrando en un récord de 45,754.93, mientras que el Topix también alcanzó nuevos máximos en 3,185.35. En otras regiones, el panorama fue mixto: el Hang Seng de Hong Kong bajó un 0.13% a 26,484.68 a pesar del debut de Chery, mientras que Xiaomi subió un 3.7% debido a lanzamientos de productos. El CSI 300 de China ganó un 0.6% para llegar a 4,593.49, el Kospi de Corea del Sur terminó plano en 3,471.1 y el Kosdaq perdió un 0.98%. El Taiex de Taiwán cayó un 0.66% ya que TSMC bajó un 1.49% tras informes de que Intel buscaba inversión de Apple, aunque un cambio de chips Intel hace que dicho apoyo sea poco probable. El S&P/ASX 200 de Australia revirtió la debilidad temprana para terminar con una subida del 0.1% en 8,773, con la resiliencia en las acciones de recursos compensando las pérdidas tecnológicas.

- Las solicitudes de subsidio por desempleo en EE. UU. caen, el PIB revisado al alza: Las solicitudes iniciales de subsidio por desempleo fueron de 218,000 para la semana que terminó el 20 de septiembre, muy por debajo de las expectativas de 235,000 y cayendo desde las 232,000 de la semana anterior. Los datos apuntan a una continua resiliencia del mercado laboral a pesar de un ritmo de contratación más lento. Mientras tanto, el PIB de EE. UU. para el segundo trimestre fue revisado al alza considerablemente, al 3.8% anualizado desde el 3.3%, reflejando un mayor gasto del consumidor e inversión en propiedad intelectual.

- Los precios del petróleo suben ligeramente: El crudo Brent aumentó 33 centavos, o un 0.48%, a $69.64 por barril, mientras que el WTI subió 29 centavos, o un 0.45%, a $65.28. Las ganancias moderadas extendieron un repunte de la sesión anterior, cuando una caída inesperada en los inventarios de crudo de EE. UU. y los riesgos geopolíticos elevaron los precios. Las dinámicas de suministro estuvieron en el centro de atención después de que Rusia extendiera las restricciones a las exportaciones de combustible.

- Los rendimientos del Tesoro suben debido a los datos: El rendimiento del Tesoro a 10 años subió al 4.172% después de sólidos datos laborales y de PIB. El rendimiento a 2 años aumentó más de 6 puntos básicos a 3.661%, mientras que el de 30 años se mantuvo casi sin cambios en 4.749%. La resistencia de la economía de EE.UU. ha moderado las expectativas de un alivio cercano por parte de la Fed, aumentando la presión sobre las acciones.

FX Hoy:

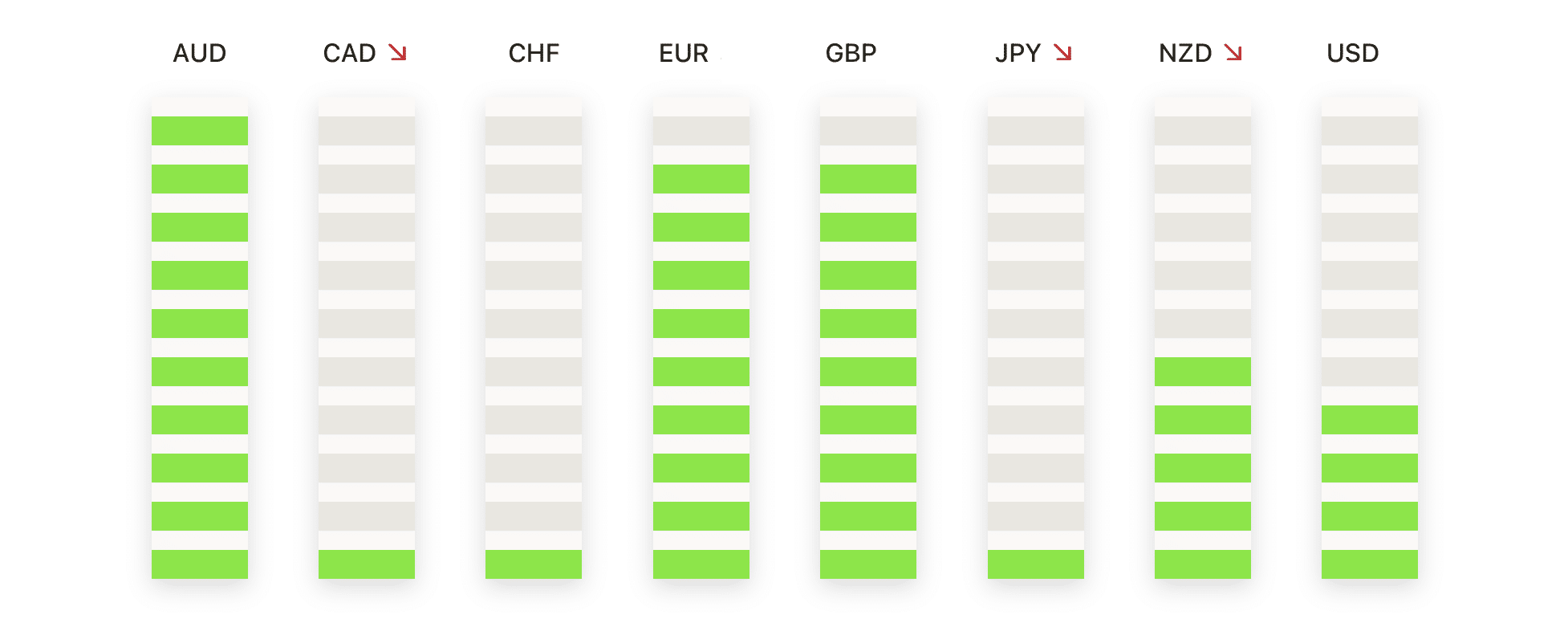

- EUR/USD cae hacia un soporte clave: El EUR/USD cerró en 1.1661, bajando un 0.66%, tras cotizar entre 1.1754 y 1.1661. El par terminó en el mínimo de la sesión, subrayando una fuerte presión de venta a medida que el impulso se desvió en contra de los alcistas después de los recientes máximos por encima de 1.1850. El soporte provino del promedio móvil de 50 días en 1.1678, aunque el cierre por debajo de 1.1700 dejó el sesgo más defensivo. La tendencia alcista más amplia desde mayo permanece intacta, ayudada por mínimos ascendentes sucesivos y el promedio móvil de 100 días en 1.1585, mientras que el de 200 días se sitúa más bajo en 1.1151. El sentimiento a corto plazo, sin embargo, está inclinado hacia la baja, con un soporte inmediato en 1.1650 y 1.1600, mientras que la resistencia se encuentra en 1.1720 y 1.1780.

- GBP/USD extiende caída tras romper los 1.3400: El par GBP/USD se situó en 1.3338, con una baja del 0.82%, después de fluctuar entre 1.3450 y 1.3333. El par cerró en el mínimo de la sesión, marcando una ruptura decisiva por debajo del nivel de 1.3400 que anteriormente había proporcionado una base. El movimiento descendente reforzó el cambio bajista, con el precio manteniéndose ahora bien por debajo de la media móvil de 50 días en 1.3469 y la de 100 días en 1.3487, que juntas forman una nueva zona de resistencia. Aunque la tendencia general desde julio había mostrado máximos más altos, los repetidos fracasos cerca de 1.3700 y la última venta resaltan una estructura que se debilita. La media móvil de 200 días en 1.3124 proporciona un punto de referencia a más largo plazo en caso de que la presión continúe. La resistencia inmediata ahora está en 1.3400 y luego en 1.3480, mientras que el soporte se encuentra en 1.3300, seguido de 1.3250 y 1.3200.

- USD/JPY Prueba el Nivel de 150.00 Mientras los Toros Ganan Impulso: USD/JPY cerró en 149.78, arriba un 0.59%, después de comerciar entre 148.56 y 149.93. El par cerró cerca de la parte superior del rango, destacando una sesión alcista fuerte impulsada por una ruptura a través del promedio móvil de 200 días en 148.48. Este cambio ha puesto el nivel psicológico de 150.00 en el foco, un umbral donde se espera una resistencia fuerte dada las fallas repetidas en el pasado. Tanto el promedio móvil de 50 días en 147.71 como el de 100 días en 146.41 ahora se sitúan por debajo, apoyando el tono alcista y confirmando que el impulso se ha volcado a favor de los compradores. El soporte inmediato está en 149.00 y luego en 148.50, niveles que coinciden con la resistencia anterior.

- El AUD/USD vuelve a deslizarse hacia el soporte de 0.6500: El AUD/USD cerró en 0.6537, con una caída del 0.69%, tras haber oscilado entre 0.6604 y 0.6526. El par produjo una sesión bajista firme, continuando el retroceso desde el pico de septiembre por encima de 0.6700 y volviendo a una área de soporte clave. El precio está ahora probando la media móvil de 50 días en 0.6538, con la de 100 días justo por debajo en 0.6514, dejando la zona de 0.6500 como un punto crucial a corto plazo. La media móvil de 200 días en 0.6399 ofrece un soporte más profundo más abajo. Los vendedores han limitado repetidamente los avances cerca de 0.6650, y el último rechazo subraya el dominio a corto plazo de los osos. La resistencia se encuentra ahora en 0.6580 y luego en 0.6620, mientras que un cierre por debajo de 0.6500 expondría los niveles de 0.6460 y 0.6400.

- El oro se mantiene firme a medida que el rally se consolida cerca de máximos: El oro cerró a $3,745, con un aumento del 0,28%, tras operar entre $3,761 y $3,722. La sesión produjo un rango contenido, con los compradores defendiendo las caídas y manteniendo el precio cerca de los máximos recientes. El rally más amplio desde principios de septiembre sigue bien respaldado, con el precio manteniéndose cómodamente por encima de todos los promedios móviles principales, el de 50 días en $3,466, el de 100 días en $3,396 y el de 200 días en $3,153. La inclinación de la subida reciente aumenta el riesgo de oscilaciones correctivas, aunque la estructura sigue siendo firmemente alcista. Se observa una resistencia inmediata en $3,760–3,780, mientras que el soporte se encuentra en $3,720 y luego en $3,680, niveles que podrían ser puestos a prueba nuevamente durante la consolidación.

Movimientos de Mercado:

- Las acciones de chips pesan sobre el Nasdaq: Micron Technology cayó más del 3%, mientras que ARM Holdings y ON Semiconductor perdieron más del 2%. Otros nombres del sector, incluyendo Microchip Technology, Broadcom, Qualcomm, NXP Semiconductors y Texas Instruments también retrocedieron más del 1%, arrastrando al grupo hacia abajo.

- Las acciones vinculadas a criptomonedas retroceden: La caída de Bitcoin de más del 2% a un mínimo de dos semanas afectó a las empresas expuestas a criptomonedas. MicroStrategy se desplomó más del 7%, mientras que Coinbase, MARA Holdings, Riot Platforms, Galaxy Digital y Bit Digital cayeron todas más del 4%.

- CarMax se desploma por resultados débiles: Las acciones de CarMax cayeron más del 20% después de reportar ventas y ingresos del segundo trimestre de $6,59 mil millones, muy por debajo de las expectativas de $7,01 mil millones.

- Intel sube tras el informe de inversión de Apple: Intel aumentó más del 8% tras los informes de que la compañía se acercó a Apple para asegurarse una inversión. El movimiento elevó las acciones a la cima del S&P 500 y Nasdaq 100.

- IBM se dispara por avance cuántico: IBM subió más del 5% liderando las ganancias en el Dow después de que HSBC destacara avances en el uso del procesador cuántico Heron de la empresa para mejorar las predicciones de precios de bonos en los mercados financieros.

- Freeport-McMoRan extiende fuertes pérdidas: Freeport-McMoRan cayó más del 6%, sumando una caída del 16% el día anterior después de que la compañía suspendiera la actividad en su mina Grasberg en Indonesia tras un deslizamiento de tierra mortal y declarara fuerza mayor en los contratos de cobre.

- Las Acciones de Litio se Disparan por Interés de EE. UU.: Lithium Americas subió más del 22%, sumándose al casi duplicado del miércoles tras los informes de que la administración Trump podría buscar una participación en la empresa. Albemarle también ganó más del 4% con la noticia.

Las acciones ampliaron su retroceso mientras los inversores evaluaban las valoraciones exageradas, el aumento de los rendimientos y el impulso decreciente en acciones tecnológicas de alto perfil como Oracle y Tesla. Datos económicos más fuertes añadieron presión al nublar las perspectivas de un mayor alivio por parte de la Fed, mientras que la cautela ante las próximas cifras de inflación y los riesgos políticos limitaron el apetito por el riesgo. Con Europa y Asia también mostrando un desempeño desigual, los mercados siguen estando en un equilibrio delicado a medida que los participantes buscan una nueva dirección hacia el final de la semana.