由于美国国债收益率上升和主要科技公司的回调情绪影响,美国股市周四连续第三个交易日收低。在常规交易中,甲骨文公司再次承压,延续了连续多日的急剧下跌,但在确认其将在新批准的140亿美元的TikTok美国业务中担任核心角色后,该股在盘后反弹超过1%。特朗普总统签署了一项支持该交易的行政命令,甲骨文、银湖和阿布扎比的MGX基金将掌控控股权,尽管关于估值过高的担忧仍然存在,但这一消息给这家软件巨头带来了新的提振。

重点摘要:

- 由于持续抛售,道指回落:道琼斯工业平均指数下跌173.96点,或0.38%,至45,947.32点。受特斯拉和甲骨文疲软的拖累,该指数连续第三天录得下跌。

- 标准普尔500指数因科技行业疲软而下滑:标准普尔500指数下跌0.50%至6,604.72点,半导体制造商和云计算公司股价下跌拖累了这一基准指数。

- 纳斯达克延续跌势:纳斯达克综合指数收跌0.50%,报22,384.70点,科技股普遍下跌。特斯拉下跌4%,包括美光和英伟达在内的芯片制造商也以红盘收尾。

- 欧洲股市普遍收低:泛欧斯托克600指数下跌0.71%,所有主要股指均为负值。伦敦富时100指数下跌36.45点,或0.39%,至9213.98点;法国CAC 40指数下跌48点,或0.62%;德国DAX指数下滑0.6%,至23521点;意大利富时MIB指数回落0.4%,至42242点。在做空者对Brunello Cucinelli的指控后,奢侈品股受到压力,Brunello Cucinelli的股价在暂停交易前暴跌近20%。美国发起对进口医疗器械和机器人进行国家安全调查后,医疗技术公司也遭受打击,西门子医疗股价下跌3.5%,飞利浦下跌3%,Convatec下跌5.6%。相反,H&M因季度业绩强于预期而飙升9.8%,在零售板块中领涨。欧洲委员会启动反垄断调查后,SAP股价下跌1.2%;Petershill Partners宣布计划从伦敦退市后,股价飙升超过33%。此外,欧元区银行贷款增长加速,德国情绪数据显示复苏迹象。

- 亚太市场涨跌互现,日本创纪录:日本日经225指数连续第六天上涨,以45,754.93创纪录收盘,东证指数也触及新高,达到3,185.35点。其他地区表现不一:尽管奇瑞首次亮相,香港恒生指数仍下跌0.13%至26,484.68点,而小米在产品发布会上上涨3.7%。中国沪深300指数上涨0.6%至4,593.49点,韩国综合指数收平于3,471.1点,而韩国KOSDAQ指数下跌0.98%。台湾加权指数下跌0.66%,因有报道称英特尔寻求苹果投资,台积电下跌1.49%,但转向远离英特尔芯片使得这种支持不太可能。澳大利亚S&P/ASX 200指数扭转早盘疲软,收涨0.1%至8,773点,资源股的韧性抵消了科技股的损失。

- 美国失业救济申请减少,GDP上调:截至9月20日的一周,初请失业救济人数为218,000,远低于预期的235,000,且低于前一周的232,000。数据显示尽管招聘放缓,但劳动力市场仍然表现出韧性。同时,美国第二季度GDP被大幅上调至年化3.8%,高于此前的3.3%,这反映了消费者支出和知识产权投资的增长。

- 油价上涨:布伦特原油上涨33美分,或0.48%,至每桶69.64美元,而WTI上涨29美分,或0.45%,至每桶65.28美元。温和的涨幅延续了前一交易日的反弹,当时美国原油库存意外下降和地缘政治风险推高了价格。在俄罗斯延长燃料出口限制后,供应动态成为关注焦点。

- 数据显示国债收益率攀升:在强劲的劳动力和GDP数据之后,10年期国债收益率攀升至4.172%。2年期收益率上升了超过6个基点,达到3.661%,而30年期收益率变化不大,为4.749%。美国经济的韧性减弱了市场对美联储短期宽松政策的预期,给股市带来压力。

外汇今日重点:

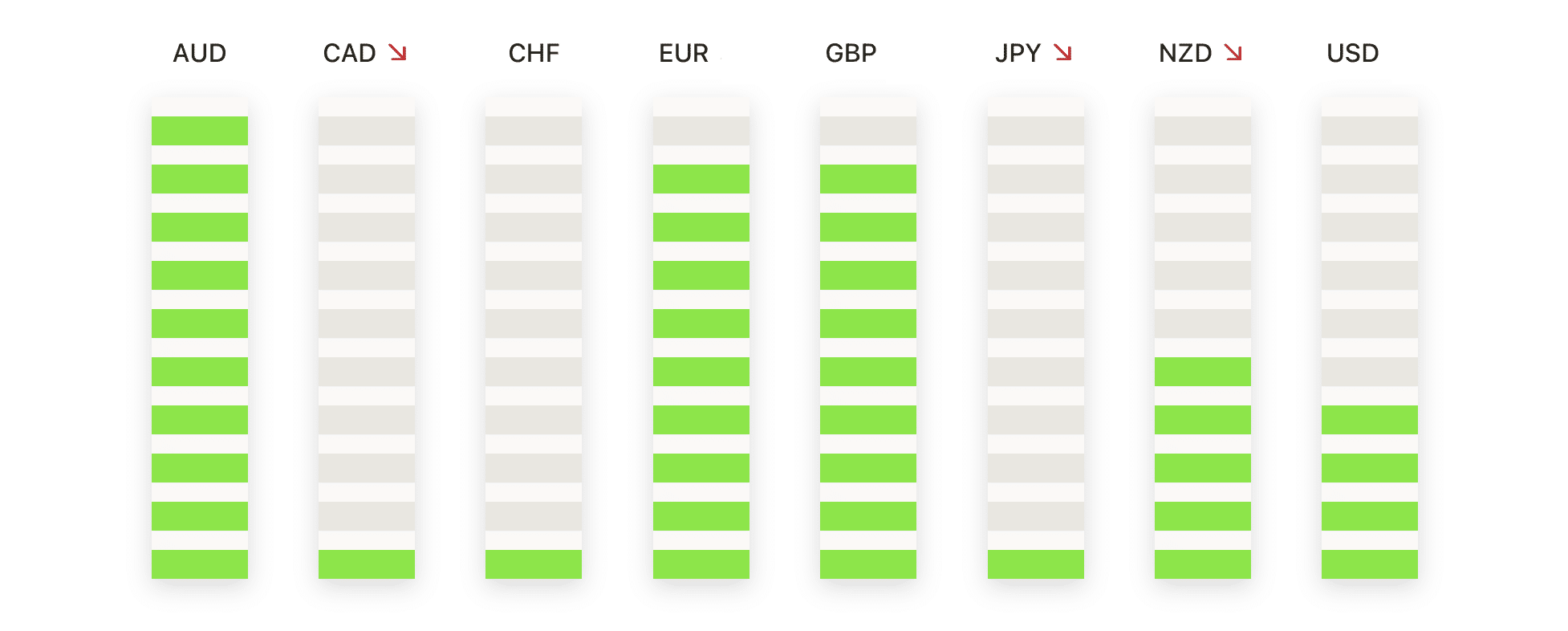

- 欧元/美元回落接近关键支撑位:欧元/美元收于1.1661,下跌0.66%,在1.1754和1.1661之间波动。该货币对以当日低点收盘,突显出强劲的卖压,因为在最近高于1.1850之后,动量转向不利于多头。1.1678的50日移动平均线提供了一些支撑,但低于1.1700的收盘价使偏向更为防御。自5月以来的广泛上升趋势依然完好,得益于连续较高的低点和1.1585的100日移动平均线,而200日移动平均线则位于1.1151较低水平。然而,短期情绪倾向于下行,立即支撑位在1.1650和1.1600,而阻力位在1.1720和1.1780。

- 英镑/美元跌破1.3400后继续下跌:英镑/美元收于1.3338,下跌0.82%,范围在1.3450和1.3333之间。该货币对以当日最低点收盘,标志着对先前提供支撑的1.3400关口的决定性突破。此次下跌强化了看跌转向,目前价格明显低于50日移动平均线1.3469和100日移动平均线1.3487,这两条均线共同形成了新的阻力区。尽管自7月份以来的大趋势显示出更高的高点,但在1.3700附近反复失败以及最近的抛售突显了结构的疲软。若压力继续,200日移动平均线1.3124提供了一个更长期的参考点。当前的即时阻力位为1.3400和1.3480,而支撑位则在1.3300,然后是1.3250和1.3200。

- 美元/日元测试150.00关口,多头积累动能:美元/日元收于149.78,上涨0.59%,盘中在148.56至149.93之间波动。该货币对在区间上端收盘,展现了强劲的看涨行情,这一走势突破了148.48的200天移动平均线。此变动使得心理关口150.00成为焦点,考虑到过去多次未能突破,预期在此将遇到强大阻力。目前,50天均线(147.71)和100天均线(146.41)均在当前水平下方,为多头基调提供支撑,并确认涨势转向有利于买家。即时支撑位在149.00和148.50,这些水平与之前的阻力位相吻合。

- 澳元/美元滑落至0.6500支撑位附近:澳元/美元收于0.6537,下跌0.69%,在0.6604和0.6526之间波动。该货币对出现了一个明显的看跌趋势,继续从9月高点0.6700上方回落,并重新进入关键支撑区域。当前价格正在测试50日移动平均线0.6538,100日移动平均线位于0.6514下方,使得0.6500区域在短期内关键。200日移动平均线位于0.6399处,提供了更深层次的支撑。卖方多次在0.6650附近限制涨幅,最近的回落进一步突显了空头在近期的主导地位。目前阻力位在0.6580和0.6620,而若收盘价低于0.6500,将暴露出0.6460和0.6400。

- 黄金坚挺,涨势在高位整理:黄金收于3,745美元,上涨0.28%,在3,761美元至3,722美元之间波动。当天的交易范围较小,买家支撑跌幅,并将价格保持在近期高点附近。自9月初以来的整体涨势得到了良好支持,价格稳稳维持在所有主要移动平均线之上,50日均线在3,466美元,100日均线在3,396美元,200日均线在3,153美元。最近的急剧攀升增加了修正波动的风险,但结构仍然保持强劲看涨。即刻阻力位在3,760-3,780美元,而支撑位在3,720美元,接着是3,680美元,这些水平在整理时可能会被重新测试。

市场动态:

- 芯片股拖累纳斯达克:美光科技(Micron Technology)下跌超过3%,而ARM Holdings和安森美半导体(ON Semiconductor)下跌超过2%。包括微芯科技(Microchip Technology),博通(Broadcom),高通(Qualcomm),恩智浦半导体(NXP Semiconductors)和德州仪器(Texas Instruments)在内的其他股票也下跌超过1%,使整个板块走低。

- 与加密货币相关的股票回落:比特币下跌了超过2%,跌至两周低点,影响了暴露于加密货币的公司。MicroStrategy 下跌超过7%,而 Coinbase、MARA Holdings、Riot Platforms、Galaxy Digital 和 Bit Digital 均下跌超过4%。

- CarMax 因业绩疲软下跌:CarMax 股价下跌逾 20%,该公司公布的第二季度销售额和收入为 65.9 亿美元,远低于预期的 70.1 亿美元。

- 因苹果投资报告,英特尔股价上涨:在有报道称英特尔公司向苹果公司寻求投资后,英特尔股价飙升了超过8%。这一举动使其股价在标准普尔500指数和纳斯达克100指数中名列前茅。

- IBM股价因量子突破上涨:汇丰银行强调使用IBM的Heron量子处理器在改善金融市场债券价格预测方面取得进展后,IBM上涨超过5%,领涨道琼斯指数。

- Freeport-McMoRan进一步扩大了大幅亏损:继前一天公司在印尼Grasberg矿发生致命泥石流事故,并宣布对铜合同实施不可抗力后,Freeport-McMoRan下跌超过6%,叠加前一天16%的暴跌。

- 美国对锂兴趣激增:由于有报道称特朗普政府可能寻求在该公司中持股,Lithium Americas 股价飙升超过22%,在周三股价几近翻倍的基础上继续上涨。Albemarle的股价也因该消息上涨超过4%。

由于投资者权衡了估值过高、收益率上升以及甲骨文和特斯拉等知名科技股势头减弱的因素,股票市场延续了回调走势。更强劲的经济数据进一步增加了压力,因为这使得进一步的美联储宽松政策前景变得黯淡。而对即将公布的通胀数据和政治风险的谨慎态度限制了风险偏好。随着欧洲和亚洲市场也表现不均衡,市场保持微妙平衡,参与者期待在本周末找到新的方向。