股市在週四上漲,市場在權衡超出預期的月度通脹數據和美國經濟放緩的跡象,令市場對下週聯邦儲備銀行減息的預期保持穩定。道瓊斯指數飆升超過600點,創下新的紀錄收盤。標普500指數和納斯達克也在盤中觸及新高後創下歷史新高。儘管消費者價格在月內上升超出預期,但年度通脹率仍符合預期,緩解了價格壓力上升可能會破壞貨幣寬鬆政策的擔憂。國債收益率的下降和失業救濟申請數量的增加進一步強化了經濟增長放緩的感覺,增加了聯邦儲備銀行在9月會議上至少減息四分之一點的賭注。

重點摘要:

- 受利率削減希望推動,道瓊工業指數飆升至歷史新高:道瓊工業平均指數上漲617.08點,或1.36%,收於46,108.00點,創下歷史最高紀錄。漲幅全面,金融股和消費股居前。

- 標普500指數在通脹未能阻止牛市的情況下攀升:標普500指數上漲0.85%,以6,587.47點收盤,並創下新的收盤紀錄。交易員忽視了高於預期的月度消費者物價指數(CPI)數據,轉而關注經濟放緩的跡象和美聯儲可能放鬆貨幣政策的可能性。

- 納斯達克創新高:納斯達克綜合指數上漲0.72%,收於22,043.07點,之前在交易期間觸及新高。以美光科技和Lam Research為首的半導體股提供了顯著支持。

- 美國消費者通脹上升,失業申請達多年高位:8月份通脹加速,消費者價格指數(CPI)上漲0.4%,為1月份以來最強勁的月度增幅,主要由於住房和食品成本推高價格。食品雜貨價格在咖啡關稅、牛肉進口稅以及因打擊非法移民導致的農業勞動力短缺的影響下上漲0.6%。年通脹率為2.9%,符合預期,較7月份的2.7%有所上升,而核心通脹率在月度上保持在0.3%,年同比維持在3.1%。與此同時,週失業申請出人意料地增加了27,000人,達到263,000人,大大超出預期,並創下自2021年10月以來的最高水平,加強了勞動力市場放緩的證據。

- 歐洲股票走高,因為歐洲央行維持利率不變:主要指數上漲,投資者消化了歐洲央行將存款利率維持在2%不變的決定。泛歐Stoxx 600指數上漲0.51%,富時100指數上漲0.78%至9,297.58點,法國CAC 40指數上漲0.75%。德國DAX指數上漲0.30%至23,703.65點,而意大利富時MIB指數上漲0.89%。汽車類股領漲,Stellantis宣布重啟關鍵車型以提升銷量後飆升超過9%。分析師對歐洲央行的前景看法不一,有些認為今年稍後仍可能降息,而另一些則認為利率已經不會再變。

- 亞洲市場表現好壞不一,日本和南韓創新高:日本日經225指數創下歷史新高44,396.95,最終收盤上漲1.22%,達到44,372.5,受益於軟銀因雲計算合作夥伴的樂觀情緒而飆升超過10%。南韓的KOSPI指數也創下新高,上漲0.9%至3,344.2。其他地區的漲跌幅則較為不均,其中澳大利亞的ASX 200下跌0.29%,香港的恒生指數下跌0.21%,但中國大陸的滬深300指數則上漲2.31%,台灣的台積電領漲推動台灣加權指數創新高至25,541。

- 供應過剩憂慮導致油價下滑:布倫特原油下跌1.66%至每桶66.37美元,而美國西德克薩斯中質原油下跌2.04%至每桶62.37美元,因供應過剩擔憂影響了市場情緒。美國庫存增加和國際能源署警告市場潛在的供應過剩,抵消了中東和烏克蘭衝突引發的地緣政治風險。

- 國債收益率下降,失業救濟申請上升:10年期國債收益率下跌至4.00%,此前數據顯示消費者通脹月度上升0.4%,失業救濟申請激增至263,000,為2021年10月以來的最高水平。這些數據強化了對經濟增長放緩的預期,提升了市場對美聯儲9月會議上至少降息25個基點的信心,同時交易員也給予了降息50個基點的可能性一些權重。

外匯今日重點:

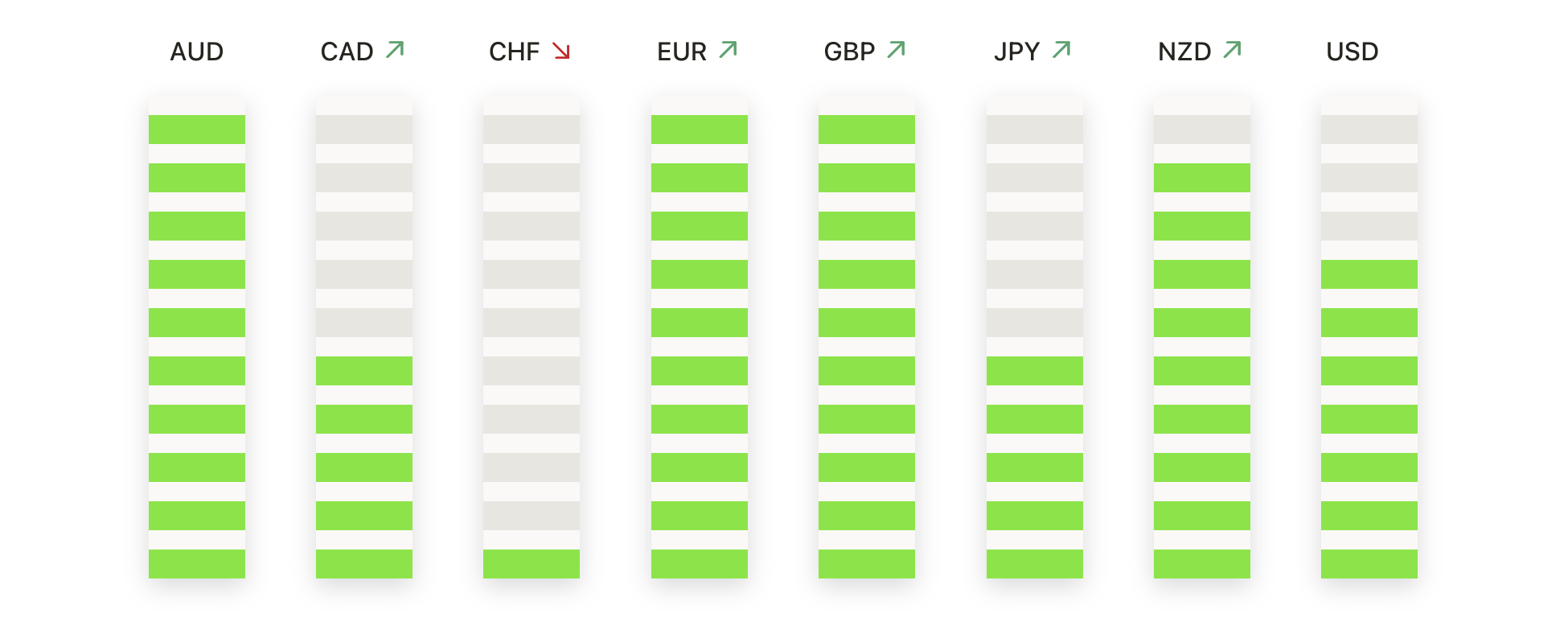

- 歐元/美元延續上升趨勢,目標1.1750:歐元/美元收於1.1737,上漲0.36%,此前在1.1661到1.1746之間波動。50天均線在1.1660提供即時支撐,而100天均線在1.1540和200天均線在1.1089確認了穩固的長期基礎。從結構上看,自8月初從1.1500反彈以來,該貨幣對一直保持較高的支撐序列,強調了每次下跌時的持續需求。阻力集中在略低於1.1750的地方,突破這一水平將暴露1.1800,甚至可能達到1.1850。下行方面,支撐首先位於1.1660,然後是1.1600,較廣泛的偏向仍然建設性,前提是這些水平得以持續。

- GBP/USD接近關鍵1.3600阻力位:GBP/USD收於1.3578,上漲0.35%,此前在1.3494和1.3583之間交易。買家將該貨幣對推升至近期區間的上端,使得1.3600以下的阻力成為關注的關鍵障礙。50日和100日均線位於1.3466–1.3467附近,繼續支撐整體結構,200日均線則在1.3083。自8月接近1.3300的低點以來,英鎊已形成更高的低點,恢復了看漲的動能。若收盤價突破1.3600,將釋放向1.3700突破的潛力,初步支撐位於1.3500附近,而較強的支撐則在1.3460附近。

- 澳元/美元在突破0.6600後建立動能:澳元/美元收於0.6663,上漲0.75%,波動範圍介於0.6586至0.6665之間。50天平均線在0.6521,100天平均線在0.6495,200天平均線在0.6389,這些均線結合起來提供了強大的支撐,而從8月接近0.6400的低點回升,已建立了一個穩定的較高低點和高點的模式。目前即時關注阻力位在0.6700,若能決定性收於該水平上方,則有望進一步上探至0.6750。下行方面,首個支撐位在0.6600,其次是0.6550,唯有持續跌破0.6500才會威脅到看漲前景。

- 白銀突破歷史新高,邁向42.00美元:白銀收於41.61美元,上漲1.18%,交易區間在40.90至41.76美元之間。上升均線支撐趨勢,其中50日均線在38.46美元,100日均線在36.31美元,200日均線在33.90美元,這些均線確認了穩固的長期結構。突破八月高點後,加速了動能,目前支撐位在41.00美元附近。短期內的重點是突破42.00美元,這將為邁向43.00美元鋪平道路。下行方面,若跌破41.00美元,可能會引發回調至40.20美元,不過只要39.50美元持守,大局仍然看漲。

- 黃金在創紀錄飆升後於$3,650下方盤整:黃金收於$3,637,下跌0.11%,波動區間在$3,613至$3,649之間。儘管小幅回落,但該金屬在本週早些時候的急劇上漲後仍堅挺在接近歷史高位的位置。50日平均線在$3,392繼續陡峭上升,受到100日平均線在$3,358和200日平均線在$3,100的支撐,鞏固了長期上行趨勢。在結構上,一個強勁的基礎已形成於約$3,550,顯示出明顯的上行傾向。當前重點是能否持續突破$3,650,這將確認上行趨勢延續至$3,700。在下行方面,初步支撐位於$3,600,只有當價格跌破$3,550時才會考慮更深度的回撤。

市場動態:

- 美光提振芯片股走高:美光科技在花旗將其目標價從150美元上調至175美元後飆升超過7%,帶動同行的應用材料和科林研發分別上漲超過7%和4%,而荷蘭光刻機製造商(ASML)、安謀(ARM)和高通(Qualcomm)也有所上漲。

- 隨著收益下降緩解了按揭壓力,住宅建造商股價上漲:Builders FirstSource的股價上漲超過4%,同時PulteGroup、Lennar和Toll Brothers的股價也上漲超過2%,因為10年期美國國債收益率下降顯示出較低的借貸成本將推動住房需求。

- 華納兄弟探索公司因併購猜測暴漲:有報導稱派拉蒙天空舞(Paramount Skydance)正準備對該公司進行投標,華納兄弟探索公司股價因此跳漲超過28%,推動併購驅動的交易激增。

- 紅貓控股股價飆升40%:該無人機製造商的股價在其Black Widow系統獲得批准並被納入北約支援和採購機構目錄後上漲超過30%。

- 牛津工業業績超出預期股價大漲:該股票在公佈第二季度調整後每股收益為1.26美元後,上漲超過26%,超過了市場普遍預期的1.18美元。

- 革命藥品公司試驗結果推動股價上漲:該公司在發佈達拉克森拉西布治療胰腺癌的一期試驗初步結果後,股價上漲超過13%。

- Netflix因高管離職而下跌:在首席產品官Kim宣布她將離開公司後,Netflix下跌超過3%,這對這家串流巨頭的情緒造成了壓力。

華爾街的最新上漲強調了投資者如何堅定地處於政策放寬的立場,即便消費者價格顯示出新一輪的月度增強。就業數據減弱和國債收益率下滑增強了支持9月降息的理由,市場對於聯邦儲備局至少會進行四分之一點降息充滿信心。歐洲和亞洲市場反映了這種樂觀情緒,日本和南韓創下歷史新高,強調了全球動力的廣度。商品市場呈現出混合情況,石油因供應過剩而承壓,而貴金屬則在創紀錄的領域進行整固,使投資者將焦點放在即將來臨的聯邦儲備局會議能否驗證預期並維持風險資產的上漲。