週五股市收高,此前標準普爾500指數和納斯達克指數在交易初段創下歷史新高,主要受潛在的中國貿易框架樂觀情緒支持。然而,隨著總統川普宣佈美加貿易談判中止,漲幅在尾盤有所回落。道瓊斯指數也上漲,結束了充滿變動貿易消息和波動操作的一週。在歐洲,市場因正面的貿易信號而上升,而亞太地區交易情況較為混雜,投資者對較弱的中國工業數據作出反應。

重點摘要:

- 標普500創歷史新高:週五,標普500指數上漲0.52%,收於創紀錄的6,173.07點,盤中觸及6,187.68點超越之前的高點。對中國貿易協定潛力的樂觀情緒支持了這次上漲。然而,在特朗普總統暫停美加談判後,漲幅後來有所減緩,提醒投資者持續的關稅風險。

- 納斯達克創下歷史新高後回落:納斯達克綜合指數上漲0.52%,以20,273.46點創下歷史新高,此前一天的交易中該指數達到了新的高點。人工智慧的動能繼續推動指數上漲,但在特朗普就貿易談判發表講話後,市場情緒有所減弱。儘管如此,納斯達克仍以強勁表現結束了本週交易,延續了此前因年初大幅下跌後的復甦趨勢。

- 道瓊指數因貿易協議希望上漲:道瓊工業平均指數上漲432.43點,或1%,以43,819.27點收盤。週期性和工業類股表現優異,因為有與主要貿易夥伴達成新協議的前景。商務部長Lutnick關於與十個貿易夥伴進展的樂觀評論推動了這一漲勢,即便對加拿大的談判仍存在擔憂。

- 歐洲市場因貿易樂觀情緒和強勁數據而飆升:週五,歐洲股市堅定地收高,結束了一個積極的一週,因美中貿易框架的信心改善以及投資者對地區經濟數據的反應。Stoxx 歐洲 600 指數上漲 1.14%,達到 543.63,創下三週多來的最高收盤價,樂觀情緒蔓延至從汽車到工業的各個行業。法國的 CAC 40 指數飆升了 1.78%,意大利的 FTSE MIB 指數上漲了 0.99%,而德國的 DAX 指數上漲了 1.5% 至 24000 點,創下自 6 月 9 日以來的最強水平。倫敦的 FTSE 100 本週上漲了 0.28%。區域數據顯示,西班牙的年通脹率在 6 月上升到 2.2%,而法國的年通脹率微升至 0.9%,意大利的工業營業額反彈,給投資者帶來了繼續保持建設性的理由。

- 亞太市場因中國工業疲軟而表現不一:由於中國工業利潤在2025年前五個月同比下降9.1%,是去年10月以來的最差跌幅,強化了對持續製造壓力的擔憂,亞太股市走勢不一致。香港恒生指數下跌0.17%,滬深300指數下跌0.61%,不過由於中美貿易緊張局勢緩解及稀土運輸框架協議,兩者仍錄得週漲幅。日本日經225指數上漲1.43%,重新站上40,000點,受強勁零售數據和便利店、藥妝連鎖店的正面盈利推動。韓國KOSPI指數下跌0.77%,因綜合商業信心指數疲軟,而澳洲ASX 200指數因大宗商品價格疲軟下跌0.43%。

- 美國消費者支出減弱,通脹驚人上升:由於先前由於增庫存的刺激效應消退,美國消費者支出在五月份意外下降0.1%,而四月份則有0.2%的增長,這標誌著2025年至今的第二次下降。耐用品支出下降了1.8%,而非耐用品支出也有所下滑,反映出需求疲軟。個人收入下降了0.4%,對比預期的0.3%的增長,進一步加大了家庭預算的壓力。與此同時,核心個人消費支出(PCE)指數當月上漲0.2%,同比上漲2.7%,超過了市場預期的2.6%。總體PCE通脹率穩定在2.3%,月度增長0.1%,符合預期。

- 10年期美國國債收益率因通脹意外上升而微升:週五,由於美聯儲偏好的核心個人消費支出(PCE)通脹指標同比上升2.7%,略高於預期,國債收益率小幅上升。基準10年期美國國債收益率收於4.275%,上升了2.2個基點,而2年期收益率攀升至3.74%,30年期收益率則上升至4.836%。

- 油價出現自2022年以來最急劇的周跌幅:週五油價收盤溫和下跌,但錄得三年來最大的周跌幅。布倫特原油結算價為每桶67.43美元,本週下跌12%;而WTI跌至65.10美元,下跌11%,因以色列與伊朗之間的停火消除了導致價格在6月初超過80美元的風險溢價。

外匯今日重點:

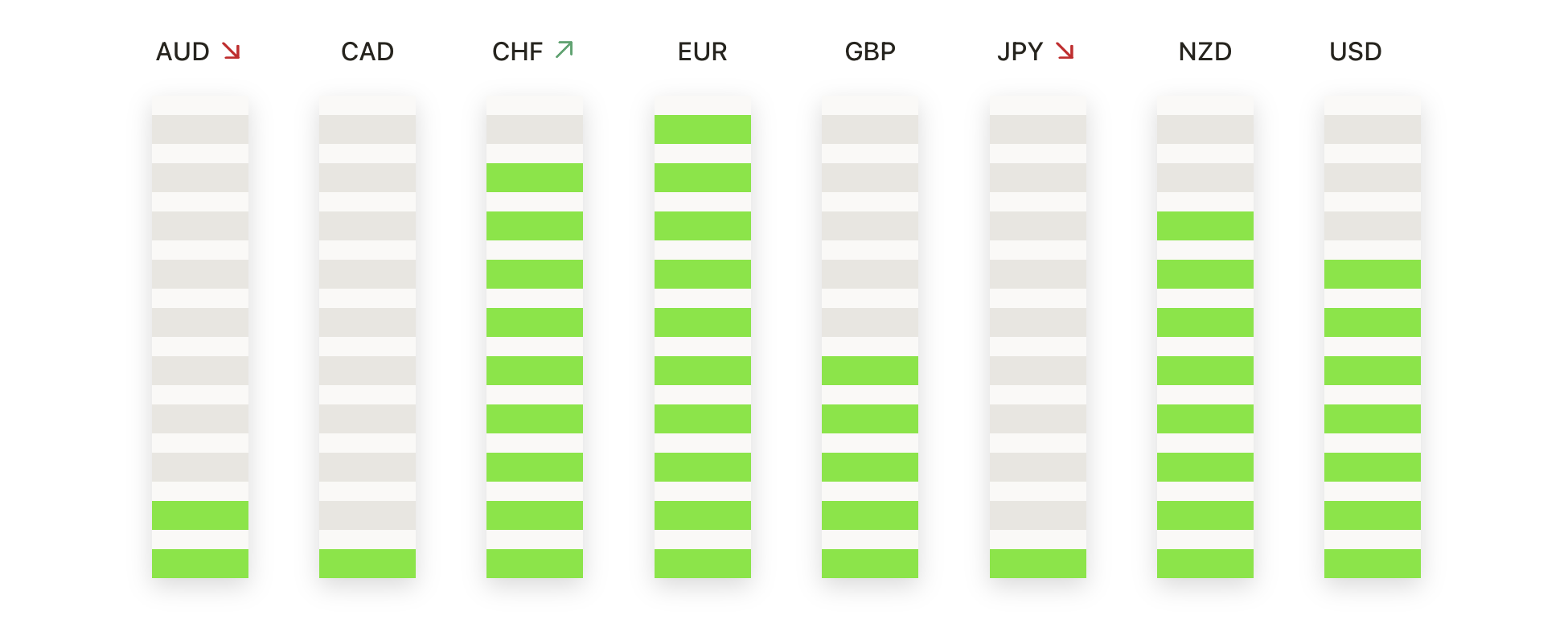

- 歐元/美元保持在1.1700以上,多頭目標更高水平:歐元/美元匯率收於1.1707,上漲0.06%,當天最高達到1.1753,最低為1.1686。技術面仍顯示出強勁勢頭,自3月以來的較高低點得到了支持,並且在關鍵移動平均線上保持了持續動量,其中100日均線位於1.1088,200日均線位於1.0855,遠低於當前價格。現在,阻力位見於1.1800的心理障礙附近,而初步支撐位則在1.1600左右,那裡是之前鞏固區域提供的回測水平。突破1.1800可能會打開進一步漲向1.1900的大門。

- 英鎊/美元在年度高點後保持穩固:英鎊/美元以1.3708收盤,當天下跌0.15%,此前達到1.3752的高點和1.3682的低點。英鎊在強勁的漲勢後暫停,此前這一漲勢將其推升至新的年度高點。該貨幣對繼續在50日移動平均線1.3437之上交易,而100日和200日移動平均線分別在1.3144和1.2942進一步加強了整體的看漲前景。短期支撐位於1.3600,而確認突破1.3750可能會鼓勵進一步上行至1.3900。如果賣方在1.3600以下取得控制,可能會觸發更深的回撤至1.3400區域。

- 美元/日元難以突破145.00:美元/日元週五收於144.74,上漲0.28%,此前曾測試144.94的高點和144.17的低點。該貨幣對在145.00的心理關口上方面臨拒絕的跡象,因為日內買盤缺乏信心,留下了一根上影線較長的小陽燭。阻力仍由100日移動平均線146.46和200日移動平均線149.52加強。支撐位位於144.30附近,50日移動平均線在此對應,若賣壓加劇,下一目標為143.00。若日線收盤決定性地站上145.00,可能轉為看漲,並開啟測試146.50的機會。

- 美元/加元回升至阻力位:美元/加元以1.3696收盤,上漲了0.42%,此前曾觸及1.3758的高點和1.3626的低點。在經歷了幾周的疲軟之後,美元/加元在美加貿易談判的不確定性和加元走軟的帶動下,展現出適度的反彈。技術上,該貨幣對仍然受到其50日移動平均線(SMA)在1.3788處的限制,並且遠低於100日和200日移動平均線,分別在1.4012和1.4033處,保留了中期的看跌結構。1.3800附近的阻力位被視為潛在的天花板,如果動能消退,支撐水準位於1.3600和若賣方重新掌控,下一個支撐位為1.3500。突破1.3800可能會促使其回到1.4000的位置。

- 黃金價格急劇回落至 3,300 美元以下,賣方占主導地位:黃金週五收於 3,277 美元,下跌 1.50%,此前曾高達 3,328 美元,最低 3,255 美元。黃金價格果斷地跌破了其接近 3,323 美元的 50 日簡單移動平均線 (SMA),這標誌著短期趨勢的轉變,因為多次未能保持在 3,400 美元以上,影響了市場情緒。從技術分析角度來看,黃金價格在更長期內得到 3,153 美元的 100 日 SMA 和 2,909 美元的 200 日 SMA 的支持,這意味著較大的趨勢目前仍然完好。黃金的即時支撐位在 3,250 美元附近,若進一步回調,可能會延伸至 3,150 美元。如果黃金重新站上 3,323 美元,則可能會再次挑戰 3,400 美元。

市場動態:

- 耐吉營收超預期飆升:耐吉(NKE)在報告第四季度營收達到111億美元,高於預期的107.2億美元後,上漲超過15%。該公司還宣布了通過提價和轉移生產來抵銷關稅的措施。

- 峯點企業的樂觀預測推動股價上漲:峯點企業(APOG)在調升2026年調整後每股盈餘(EPS)預測至3.80至4.20美元,較先前的3.55至4.10美元後,股價上漲了超過6%。該公司指出,健康的需求和運營效率是關鍵驅動因素。

- 波音股票因分析師升級而上漲:波音公司(BA)在Redburn將其評級從中性上調至買入,並設定了275美元的目標價後,上漲了超過5%。分析師指出,飛機需求和現金流正在改善。

- Palantir 因加拿大數位稅恐慌下跌: Palantir Technologies (PLTR) 在加拿大宣佈對美國科技巨頭徵收新數位商業稅後,股價暴跌超過 9%。Coinbase (COIN) 也因類似擔憂下跌超過 5%。投資者擔心這一稅收可能會壓縮未來的利潤。

- CorMedix 因股票發售計劃下挫:CorMedix(CRMD)在宣布通過股票銷售籌集8500萬美元的計劃後,下跌超過16%。潛在的股本稀釋引發了大幅拋售。交易者擔心未來的資產負債表壓力。

一個被貿易議題變化所標誌的週末以S&P 500和納斯達克創新高結束,儘管尾盤的關稅憂慮減少了市場的熱情。投資者從美中框架進展中獲得信心,同時密切關注與加拿大的挫折,使得整體貿易前景依然脆弱。油價下跌和企業收益韌性也支持了市場的增長,儘管通脹數據出人意料地上升。國債收益率對持久的價格壓力作出了反應,使得關於聯邦儲備局下一步動作的討論持續進行。隨著新季度的開始,交易者將關注數據發布和全球貿易信號,以評估市場能否在近期的動能基礎上繼續發展。