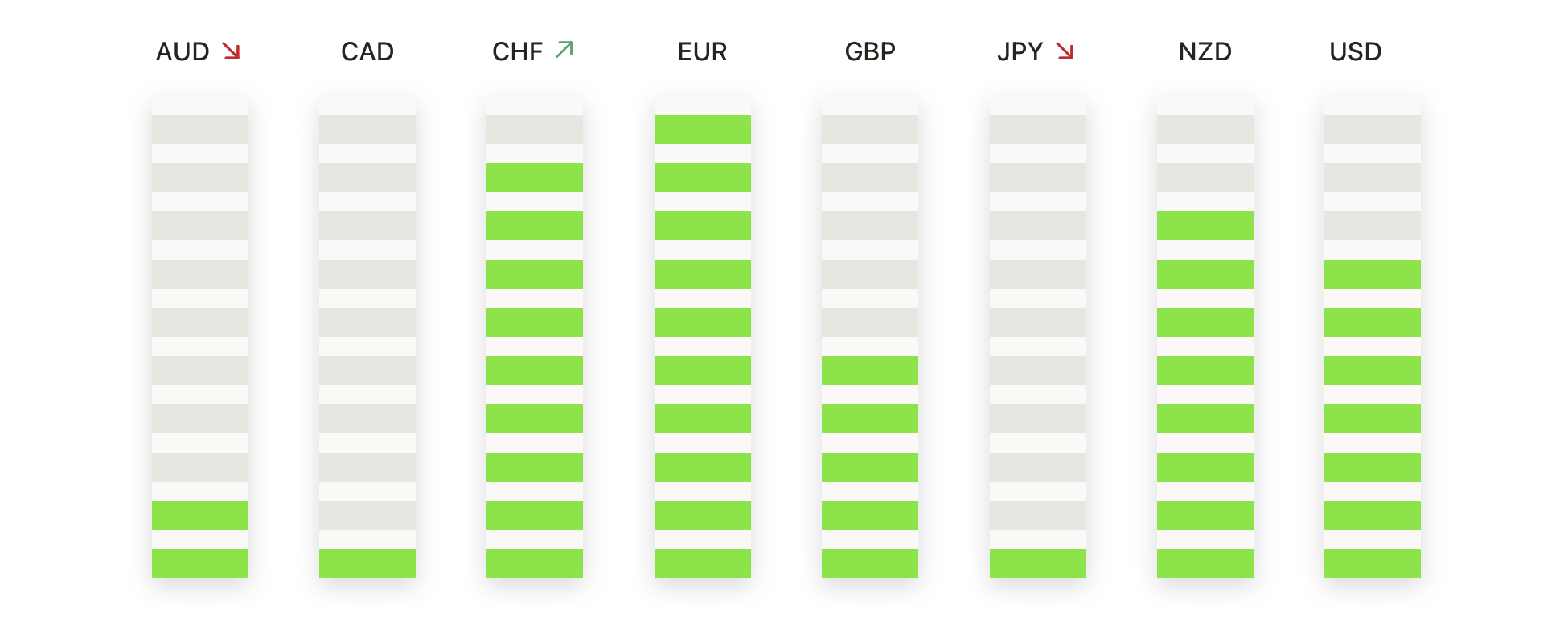

Vào thứ Sáu, các chỉ số chứng khoán đã kết thúc phiên giao dịch ở mức cao hơn sau khi S&P 500 và Nasdaq thiết lập các mức đỉnh lịch sử mới trước đó trong phiên, được hỗ trợ bởi sự lạc quan về một khuôn khổ thương mại tiềm năng với Trung Quốc. Tuy nhiên, các khoản lãi sau đó đã giảm khi Tổng thống Trump thông báo rằng các cuộc đàm phán thương mại giữa Mỹ và Canada đã bị đình trệ, gây ra một đợt lùi bước vào lúc đóng phiên. Chỉ số Dow Jones cũng tăng, khép lại một tuần với những tiêu đề thương mại thay đổi và các động thái biến động. Tại châu Âu, các thị trường đã tăng nhờ những tín hiệu thương mại tích cực, trong khi giao dịch ở khu vực Châu Á – Thái Bình Dương lại có sự biến động khi các nhà đầu tư phản ứng với dữ liệu công nghiệp yếu hơn từ Trung Quốc.

Những điểm tin chính:

- S&P 500 Lập Kỷ Lục Mới: Chỉ số S&P 500 đã tăng 0.52% vào thứ Sáu, đóng cửa ở mức kỷ lục 6,173.07, sau khi đạt đỉnh trong ngày là 6,187.68, vượt qua mức cao trước đó. Sự lạc quan về khả năng đạt thỏa thuận thương mại với Trung Quốc đã hỗ trợ sự tăng trưởng này. Tuy nhiên, mức tăng sau đó đã giảm bớt khi Tổng thống Trump tạm dừng các cuộc đàm phán Mỹ-Canada, nhắc nhở các nhà đầu tư về rủi ro thuế quan đang tiếp diễn.

- Nasdaq Đạt Kỷ Lục Mới, Sau Đó Rút Lại: Nasdaq Composite tăng 0,52% và kết thúc ở mức kỷ lục 20,273.46, sau khi đạt mức cao mới trong phiên giao dịch trước đó. Đà tăng trong trí tuệ nhân tạo tiếp tục đẩy chỉ số này lên, mặc dù tâm lý giảm sau phát biểu của Trump về đàm phán thương mại. Nasdaq vẫn hoàn thành tuần ở mức cao, kéo dài sự phục hồi từ những khoản lỗ lớn đã thấy trước đó trong năm.

- Chỉ số Dow Jones tăng điểm nhờ hy vọng về thỏa thuận thương mại: Chỉ số Dow Jones Industrial Average đã tăng 432,43 điểm, tương đương 1%, đóng cửa ở mức 43,819.27, trong đó các cổ phiếu theo chu kỳ và công nghiệp vượt trội hơn nhờ triển vọng về các thỏa thuận thương mại mới với các đối tác chính. Sự lạc quan từ những bình luận của Bộ trưởng Thương mại Lutnick về tiến bộ với mười đối tác thương mại đã thúc đẩy sự tăng trưởng này, mặc dù vẫn còn lo ngại về các cuộc đàm phán với Canada.

- Thị trường Châu Âu Tăng Mạnh nhờ Lạc Quan về Thương Mại và Dữ Liệu Kiên Cường: Cổ phiếu Châu Âu đã kết thúc phiên giao dịch vào thứ Sáu với mức tăng cao, khép lại một tuần tích cực khi niềm tin được cải thiện xung quanh khuôn khổ thương mại Mỹ-Trung và các nhà đầu tư phản ứng với dữ liệu kinh tế khu vực. Chỉ số Stoxx Europe 600 tăng 1,14% lên 543,63, đánh dấu mức đóng cửa cao nhất trong hơn ba tuần, với sự lạc quan lan tỏa khắp các ngành từ ô tô đến công nghiệp. Chỉ số CAC 40 của Pháp tăng vọt 1,78%, FTSE MIB của Ý tăng 0,99% và DAX của Đức tăng 1,5% lên 24.000, mức cao nhất kể từ ngày 9 tháng 6. Chỉ số FTSE 100 ở London tăng 0,28% trong tuần. Dữ liệu khu vực cho thấy lạm phát hàng năm của Tây Ban Nha tăng lên 2,2% trong tháng 6, trong khi tỷ lệ của Pháp nhích lên 0,9% và doanh thu công nghiệp của Ý phục hồi, mang đến cho các nhà đầu tư lý do để tiếp tục lạc quan.

- Thị trường Châu Á-Thái Bình Dương diễn biến trái chiều do công nghiệp Trung Quốc suy yếu: Cổ phiếu Châu Á-Thái Bình Dương diễn biến không đồng nhất khi lợi nhuận công nghiệp Trung Quốc giảm 9,1% so với cùng kỳ năm trước trong năm tháng đầu tiên của năm 2025, mức giảm tồi tệ nhất kể từ tháng 10 năm ngoái, nhấn mạnh lo ngại về áp lực sản xuất dai dẳng. Chỉ số Hang Seng của Hồng Kông giảm 0,17% và chỉ số CSI 300 giảm 0,61%, mặc dù cả hai đều ghi nhận mức tăng hàng tuần do căng thẳng thương mại Mỹ-Trung dịu bớt và thỏa thuận khung về vận chuyển đất hiếm. Chỉ số Nikkei 225 của Nhật Bản leo lên 1,43% trở lại trên 40.000 điểm, được thúc đẩy bởi dữ liệu bán lẻ vững chắc và thu nhập tích cực từ các chuỗi cửa hàng tiện lợi và nhà thuốc. Chỉ số Kospi của Hàn Quốc giảm 0,77% do Chỉ số Tâm lý Kinh doanh Tổng hợp mềm lại, trong khi chỉ số ASX 200 của Úc giảm 0,43% do giá hàng hóa yếu.

- Chi tiêu tiêu dùng của Mỹ suy yếu khi lạm phát tăng lên bất ngờ: Chi tiêu tiêu dùng của Mỹ bất ngờ giảm 0,1% trong tháng 5, sau khi tăng 0,2% trong tháng 4, đánh dấu lần giảm thứ hai trong năm 2025 khi động lực từ việc dự trữ hàng trước thuế quan dần mất đi. Chi tiêu cho hàng hóa lâu bền giảm 1,8% trong khi chi tiêu cho hàng hóa không lâu bền cũng trượt dốc, phản ánh nhu cầu yếu hơn. Thu nhập cá nhân giảm 0,4% so với dự báo tăng 0,3%, gây thêm căng thẳng cho ngân sách hộ gia đình. Trong khi đó, chỉ số chi tiêu tiêu dùng cá nhân cốt lõi (PCE) tăng 0,2% trong tháng và 2,7% so với cùng kỳ năm ngoái, vượt qua ước tính đồng thuận là 2,6%. Lạm phát PCE tiêu đề giữ vững ở mức 2,3%, với mức tăng hàng tháng là 0,1% đúng với kỳ vọng.

- Lợi suất trái phiếu 10 năm của Kho bạc Hoa Kỳ nhích lên do lạm phát bất ngờ: Lợi suất trái phiếu kho bạc tăng nhẹ vào thứ Sáu sau khi chỉ số lạm phát cốt lõi PCE của Fed tăng 2,7% so với cùng kỳ năm ngoái, cao hơn một chút so với dự đoán. Lợi suất trái phiếu Kho bạc 10 năm chuẩn đã kết thúc ở mức 4,275%, tăng 2,2 điểm cơ bản, trong khi lợi suất trái phiếu 2 năm tăng lên 3,74% và lợi suất trái phiếu 30 năm tăng lên 4,836%.

- Giá dầu chứng kiến mức giảm hàng tuần mạnh nhất kể từ năm 2022: Giá dầu đóng cửa giảm nhẹ vào thứ Sáu nhưng ghi nhận mức giảm mạnh nhất trong tuần trong ba năm qua. Dầu Brent chốt ở mức $67,43 một thùng, giảm 12% trong tuần, trong khi WTI giảm xuống còn $65,10, giảm 11%, do lệnh ngừng bắn giữa Israel và Iran đã loại bỏ phí bảo hiểm rủi ro khiến giá tăng trên $80 vào đầu tháng Sáu.

FX Hôm nay:

- EUR/USD Giữ Trên Mức 1.1700 Khi Các Nhà Đầu Cơ Tăng Giá Mục Tiêu Cao Hơn: Cặp EUR/USD đóng cửa ở mức 1.1707, tăng 0.06% sau khi đạt mức cao hàng ngày là 1.1753 và mức thấp là 1.1686. Các chỉ số kỹ thuật tiếp tục cho thấy sức mạnh, được hỗ trợ bởi các đáy cao hơn kể từ tháng Ba và duy trì động lực trên các đường trung bình động chính, với đường SMA 100 ngày ở mức 1.1088 và đường SMA 200 ngày ở mức 1.0855. Hiện tại, ngưỡng kháng cự được xem gần mức tâm lý 1.1800 trong khi hỗ trợ ban đầu đứng quanh mức 1.1600, nơi khu vực hợp nhất trước đó cung cấp mức kiểm tra lại. Nếu bứt phá trên 1.1800 có thể mở ra đà tăng tiếp theo hướng đến 1.1900.

- GBP/USD nắm giữ vững chắc sau những đỉnh cao hàng năm: GBP/USD kết thúc ở mức 1.3708, giảm 0.15% trong ngày sau khi đạt mức cao 1.3752 và mức thấp 1.3682. Đồng bảng Anh tạm dừng sau một đợt tăng mạnh đã nâng nó lên mức cao mới trong năm. Cặp tiền này tiếp tục giao dịch cao hơn nhiều so với đường trung bình động 50 ngày ở mức 1.3437, trong khi các đường trung bình động 100 ngày và 200 ngày ở mức 1.3144 và 1.2942 củng cố bức tranh tăng giá rộng hơn. Hỗ trợ ngắn hạn được nhìn thấy ở mức 1.3600 trong khi một đột phá đã được xác nhận trên mức 1.3750 có thể khuyến khích một động thái hướng tới mức 1.3900. Nếu người bán chiếm ưu thế dưới mức 1.3600, một sự điều chỉnh sâu hơn đến khu vực 1.3400 có thể xảy ra.

- USD/JPY Gặp Khó Khăn Khi Vượt Qua Mức 145.00: USD/JPY đã đóng cửa vào thứ Sáu tại mức 144.74, tăng 0.28% sau khi thử mức cao 144.94 và mức thấp 144.17. Cặp này cho thấy dấu hiệu bị từ chối trên mức tâm lý 145.00 khi việc mua vào trong ngày thiếu thuyết phục, để lại một nến tăng nhỏ với bóng nến trên dài. Kháng cự vẫn được củng cố bởi SMA 100 ngày tại 146.46 và SMA 200 ngày tại 149.52. Hỗ trợ được đặt gần mức 144.30, nơi mà SMA 50 ngày đồng bộ, với mục tiêu thấp hơn tiếp theo là 143.00 nếu việc bán ra gia tăng. Một sự đóng cửa quyết định hàng ngày trên mức 145.00 có thể chuyển tông sang xu hướng tăng và mở ra một thử nghiệm tại mức 146.50.

- USD/CAD Phục Hồi Hướng Tới Kháng Cự: USD/CAD kết thúc ở mức 1.3696, tăng 0,42% sau khi đạt mức cao 1.3758 và mức thấp 1.3626. Cặp tiền này đã có một sự phục hồi khiêm tốn sau nhiều tuần yếu kém, điều này được thúc đẩy bởi sự không chắc chắn mới về các cuộc đàm phán thương mại Mỹ-Canada và đồng đô la Canada mềm hơn. Về mặt kỹ thuật, cặp tiền này vẫn bị giới hạn dưới đường SMA 50 ngày ở mức 1.3788 và xa hơn dưới các đường SMA 100 ngày và 200 ngày ở mức 1.4012 và 1.4033, duy trì một cấu trúc giảm giá trong trung hạn. Kháng cự gần 1.3800 được xem là một ngưỡng trần tiềm năng nếu động lực suy yếu, trong khi hỗ trợ nằm quanh 1.3600 và sau đó là 1.3500 nếu người bán kiểm soát lại. Nếu vượt qua 1.3800, có thể sẽ khuyến khích một sự dịch chuyển trở lại mức 1.4000.

- Giá Vàng Giảm Mạnh Xuống Dưới $3,300 Khi Người Bán Áp Đảo: Vào thứ Sáu, vàng đóng cửa ở mức $3,277, giảm 1,50% sau khi đạt mức cao $3,328 và mức thấp $3,255. Kim loại này đã phá vỡ rõ ràng dưới đường trung bình động 50 ngày (SMA) gần $3,323, đánh dấu sự thay đổi trong đà tăng ngắn hạn khi những lần thất bại liên tiếp để giữ trên mức $3,400 đã làm giảm tâm lý thị trường. Về kỹ thuật, đường trung bình động 100 ngày (SMA) ở mức $3,153 và đường trung bình động 200 ngày (SMA) ở mức $2,909 vẫn hỗ trợ xu hướng dài hạn, cho thấy xu hướng lớn vẫn còn nguyên. Hỗ trợ ngay lập tức nằm gần $3,250 trong khi sự thoái lui sâu hơn có thể kéo dài về phía $3,150. Nếu vàng phục hồi trên mức $3,323, một thử thách mới với mức $3,400 có thể phát triển.

Chuyển động thị trường:

- Cổ phiếu Nike tăng vọt sau khi công bố doanh thu mạnh mẽ: Nike (NKE) kết thúc phiên giao dịch tăng hơn 15% sau khi báo cáo doanh thu quý 4 đạt 11,10 tỷ USD, vượt qua kỳ vọng là 10,72 tỷ USD. Công ty cũng công bố các biện pháp để bù đắp thuế quan thông qua việc tăng giá và chuyển dịch sản xuất.

- Apogee Enterprises tăng vọt nhờ dự báo lạc quan: Apogee Enterprises (APOG) đã tăng hơn 6% sau khi nâng dự báo EPS điều chỉnh năm 2026 lên $3.80–$4.20 từ $3.55–$4.10. Công ty cho biết nhu cầu mạnh mẽ và hiệu quả vận hành là những yếu tố chính thúc đẩy sự tăng trưởng này.

- Boeing tăng điểm sau khi được nâng hạng bởi các nhà phân tích: Boeing (BA) đã tăng hơn 5% sau khi Redburn nâng xếp hạng của cổ phiếu này lên mức mua từ trung lập, đặt mục tiêu giá là $275. Các nhà phân tích lưu ý rằng nhu cầu máy bay và dòng tiền đang cải thiện.

- Palantir giảm giá do lo ngại về thuế kỹ thuật số của Canada: Palantir Technologies (PLTR) giảm hơn 9% sau khi Canada thông báo một loại thuế mới cho các doanh nghiệp kỹ thuật số của các tập đoàn công nghệ Mỹ. Coinbase (COIN) cũng giảm hơn 5% vì những lo ngại tương tự. Các nhà đầu tư lo sợ rằng loại thuế này có thể làm giảm lợi nhuận trong tương lai.

- CorMedix giảm mạnh do kế hoạch chào bán cổ phiếu: Cổ phiếu của CorMedix (CRMD) giảm hơn 16% sau khi công bố kế hoạch huy động 85 triệu đô la thông qua việc bán cổ phiếu. Sự pha loãng cổ phiếu tiềm năng đã kích hoạt một đợt bán tháo mạnh. Các nhà giao dịch lo ngại về áp lực lên bảng cân đối kế toán trong thời gian tới.

Một tuần đánh dấu bởi những câu chuyện thương mại thay đổi đã kết thúc với các mức cao mới cho S&P 500 và Nasdaq, mặc dù những lo lắng về thuế quan vào cuối phiên đã làm giảm sự hứng khởi. Các nhà đầu tư đã lấy sự tin tưởng từ tiến bộ về khung thỏa thuận giữa Mỹ và Trung Quốc trong khi theo dõi các trở ngại với Canada, làm cho triển vọng thương mại tổng thể vẫn còn mong manh. Lợi nhuận cũng được hỗ trợ bởi giá dầu giảm và lợi nhuận doanh nghiệp vẫn mạnh mẽ, mặc dù các chỉ số lạm phát gây ngạc nhiên với xu hướng tăng. Lợi suất trái phiếu chính phủ đã phản ứng với áp lực giá vẫn còn dai dẳng, giữ cho cuộc tranh luận về động thái tiếp theo của Fed tiếp tục sôi nổi. Khi một quý mới bắt đầu, các nhà giao dịch sẽ tập trung vào các bản công bố dữ liệu và tín hiệu thương mại toàn cầu để đánh giá liệu thị trường có thể tiếp tục đà tăng gần đây hay không.