금요일에 주식은 상승 마감했으며, S&P 500과 나스닥은 장 초반에 사상 최고치를 기록했습니다. 이는 중국 무역 협상에 대한 낙관론에 의해 지지된 것이었습니다. 후에 트럼프 대통령이 미국-캐나다 무역 협상이 중단되었다고 발표하면서 이 상승세는 일부 반락하며 마감되었습니다. 다우 존스도 상승했으며, 이는 변동이 심한 무역 뉴스와 시장 움직임이 극심했던 한 주를 마무리했습니다. 유럽에서는 긍정적인 무역 신호로 인해 시장이 상승했고, 아시아태평양 지역의 거래는 중국의 약한 산업 데이터에 대한 투자자들의 반응으로 인해 혼조세를 보였습니다.

핵심 포인트:

- S&P 500 최고치 경신: S&P 500 지수는 금요일 0.52% 상승하여 기록적인 6,173.07로 마감했습니다. 장중 최고치인 6,187.68을 기록하며 이전 최고치를 넘어섰습니다. 중국과의 무역 협상에 대한 낙관론이 랠리를 지원했습니다. 그러나 트럼프 대통령이 미-캐나다 회담을 잠정 중단했다는 소식이 전해지면서 투자자들에게 지속적인 관세 위험을 상기시키자 상승세는 다소 완화되었습니다.

- 나스닥 최고치 기록 후 후퇴: 나스닥 종합지수는 0.52% 상승하여 20,273.46으로 마감하며 장중 한때 사상 최고치를 기록했습니다. 인공지능의 모멘텀 덕분에 지수가 상승했지만, 트럼프의 무역 협상 관련 발언 후 시장 심리가 약화되었습니다. 그럼에도 불구하고 나스닥은 여전히 강세로 한 주를 마감했으며, 올해 초에 보인 급격한 하락으로부터 회복세를 이어갔습니다.

- 무역 협상 희망으로 인해 다우지수 급등: 다우존스 산업평균지수는 432.43포인트(1%) 오른 43,819.27로 마감했으며, 주요 파트너와의 새로운 무역 협정 전망으로 인해 주기적 및 산업 주식이 두드러지게 상승했습니다. 캐나다와의 협상에 대한 우려가 지속되는 가운데, 루트니크 상무장관의 10개 무역 파트너와의 진전 관련 발언이 긍정적인 영향을 미쳤습니다.

- 유럽 시장, 무역 낙관론과 견조한 경제 데이터로 급등: 유럽 주식시장 지수는 금요일 확고히 상승 마감하며 긍정적인 한 주를 마무리했다. 이는 미중 무역 프레임워크에 대한 신뢰가 개선되고 투자자들이 지역 경제 데이터에 반응한 결과이다. Stoxx 유럽 600 지수는 1.14% 상승한 543.63을 기록하며 3주 만에 최고치를 달성했다. 이러한 낙관론은 자동차에서부터 산업까지 다양한 부문에 퍼졌다. 프랑스의 CAC 40 지수는 1.78% 급등했고, 이탈리아의 FTSE MIB 지수는 0.99% 올랐으며, 독일의 DAX 지수는 1.5% 상승한 24,000을 기록하며 6월 9일 이후 가장 강한 모습을 보였다. 런던의 FTSE 100 지수는 한 주 동안 0.28% 상승했다. 지역 데이터에 따르면 스페인의 연간 인플레이션은 6월에 2.2%로 상승했으며, 프랑스는 0.9%로 올랐고 이탈리아의 산업 매출은 반등하며 투자자들에게 긍정적인 신호를 보냈다.

- 중국 산업 약세로 아시아-태평양 시장 혼조세: 2025년 첫 5개월 동안 중국의 산업 이익이 전년 대비 9.1% 감소하면서, 작년 10월 이후 최악의 감소를 기록하며 제조업 스트레스가 계속될 것이라는 우려를 강조했습니다. 홍콩의 항셍 지수는 0.17% 하락했고 CSI 300은 0.61% 떨어졌지만, 둘 다 미중 무역 긴장 완화와 희귀 금속 수출을 위한 기본 합의로 인해 주간적으로는 상승세를 보였습니다. 일본의 니케이 225 지수는 소매 데이터와 편의점 및 약국 체인의 긍정적인 실적에 힘입어 1.43% 올라 4만 포인트를 다시 돌파했습니다. 한국의 코스피 지수는 종합경기심리지수가 둔화되면서 0.77% 하락했으며, 호주의 ASX 200 지수는 상품 가격 약세로 0.43% 떨어졌습니다.

- 미국 소비자 지출이 약화되며 인플레이션이 상승세를 보이다: 미국 소비자 지출은 4월 0.2% 증가 이후 5월에 예기치 않게 0.1% 감소하여 2025년 들어 두 번째 하락을 기록했습니다. 이는 관세 이전 재고 확보로 인한 초기 부양 효과가 사라진 결과입니다. 내구재 지출은 1.8% 하락했고, 비내구재 지출도 감소하여 수요 약화를 반영했습니다. 개인 소득은 0.4% 감소하여, 0.3% 증가 예측을 깨고 가계 예산에 추가적인 부담을 주었습니다. 한편, 핵심 개인 소비 지출(PCE) 지수는 월간 기준 0.2%, 연간 기준 2.7% 상승하여, 2.6%라는 컨센서스 예측을 넘었습니다. 헤드라인 PCE 인플레이션은 2.3%로 안정세를 유지했으며, 월간 성장률은 기대에 맞는 0.1%였습니다.

- 10년 만기 미국 국채 수익률, 인플레이션 충격으로 상승: 연준이 선호하는 근원 개인소비지출(PCE) 인플레이션 지수가 전년 대비 2.7% 상승하면서 국채 수익률이 금요일에 상승했다. 이 수치는 예상보다 약간 더 높았다. 기준이 되는 10년 만기 미국 국채 수익률은 4.275%로 마감하며 2.2 베이시스 포인트 상승했고, 2년 만기 국채 수익률은 3.74%로 올랐으며, 30년 만기 국채 수익률은 4.836%로 상승했다.

- 2022년 이후 가장 가파른 주간 하락을 보인 원유: 금요일 원유 가격은 다소 하락하여 마감했지만 3년 만에 가장 큰 주간 하락폭을 기록했습니다. 브렌트유는 배럴당 $67.43에 마감했으며, 주간으로는 12% 하락했습니다. WTI는 배럴당 $65.10으로 떨어져 11% 하락했습니다. 이는 이스라엘과 이란 간의 휴전으로 인해 6월 초 $80를 넘었던 가격에 반영된 위험 프리미엄이 제거되었기 때문입니다.

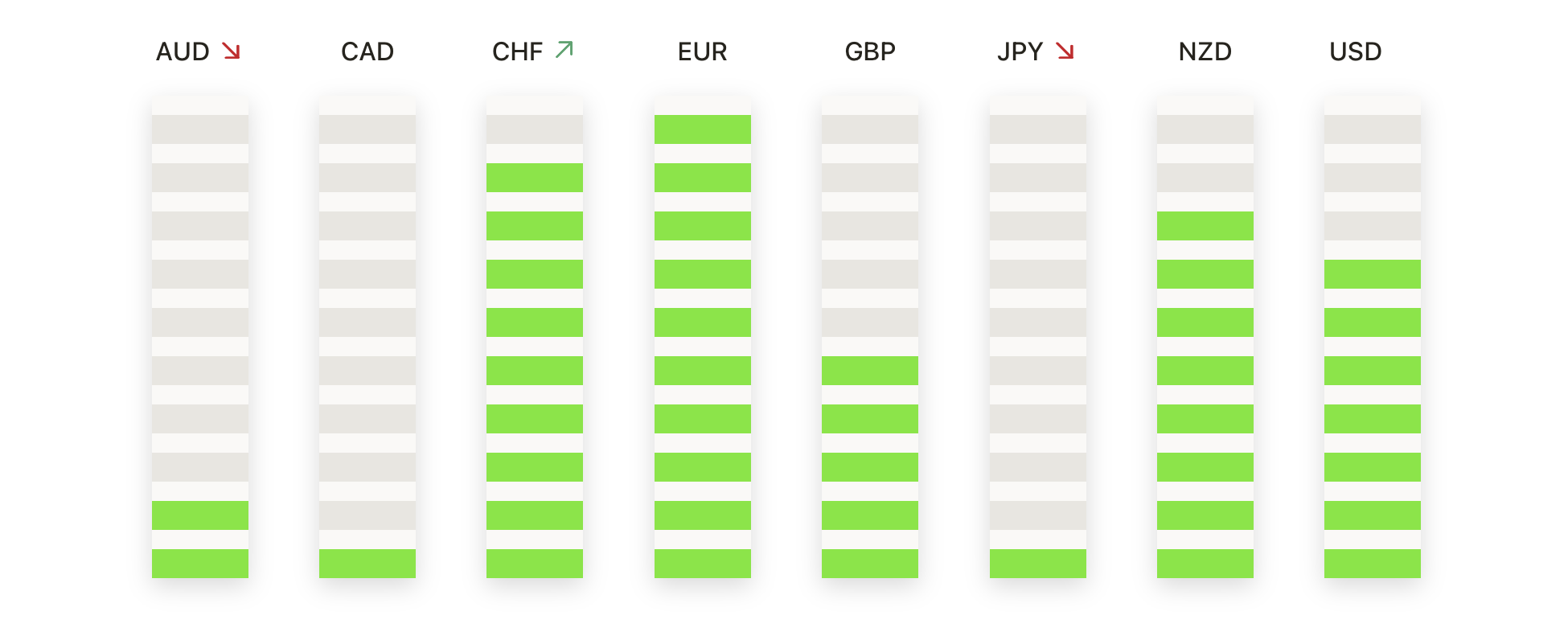

오늘의 외환 시장:

- EUR/USD, 1.1700 이상의 수준을 유지하며 상승 목표: EUR/USD 환율은 1.1707로 마감하여 0.06% 상승했으며 일일 최고치인 1.1753과 최저치인 1.1686을 기록했습니다. 기술적 지표는 여전히 강세를 시사하고 있으며, 3월 이후로 더 높은 저점을 기록하고 주요 이동 평균선 위에서의 지속적인 모멘텀에 의해 지지받고 있습니다. 100일 기간 단순 이동 평균(SMA)은 1.1088, 200일 기간 SMA는 1.0855로 훨씬 아래에 위치해 있습니다. 저항은 현재 1.1800의 심리적 장벽 근처에서 관찰되며 초기 지지선은 1.1600 부근으로, 이전의 통합 구역에서 재시험 수준을 제공합니다. 1.1800을 돌파할 경우 추가 상승하여 1.1900을 향한 가능성이 열릴 수 있습니다.

- GBP/USD는 연중 최고치 이후에도 견조함을 유지: GBP/USD는 1.3708에서 마감하였으며, 일일 고점인 1.3752와 저점인 1.3682를 기록한 후 0.15% 하락했습니다. 스털링은 연간 최고치로 상승한 강력한 랠리 이후 잠시 멈췄습니다. 이 통화쌍은 50일 단순 이동 평균(SMA)인 1.3437을 훨씬 웃도는 수준에서 계속 거래되고 있으며, 100일 및 200일 SMA는 각각 1.3144와 1.2942로서 전반적인 강세를 뒷받침하고 있습니다. 단기적인 지지선은 1.3600에서 관찰되며, 1.3750을 확실히 돌파할 경우 1.3900을 향한 움직임이 유발될 수 있습니다. 만약 1.3600 이하에서 매도세가 주도할 경우, 1.3400 영역으로의 더 깊은 되돌림이 따를 수 있습니다.

- USD/JPY는 145.00 돌파에 어려움을 겪고 있다: USD/JPY는 금요일 144.74로 마감하며 144.94의 최고치와 144.17의 최저치를 시험한 후 0.28% 상승했다. 이 페어는 일중 매수가 확신이 부족해지면서 145.00 심리적 수준 위에서 거부 신호를 보이며 긴 상단 꼬리를 가진 작은 몸통의 강세 캔들을 남겼다. 저항은 여전히 146.46의 100일 SMA와 149.52의 200일 SMA로 강화되고 있다. 지지선은 50일 SMA가 일치하는 144.30 근처에 위치해 있으며, 매도 압력이 강화되면 다음 낮은 목표는 143.00이다. 만약 145.00 위에서 결정적인 일일 마감이 이뤄진다면, 톤은 강세로 전환되고 146.50을 시험할 수 있는 여지가 생긴다.

- USD/CAD 저항선으로 반등: USD/CAD는 1.3696에서 마감하여 0.42% 상승했으며, 1.3758의 최고점과 1.3626의 최저점을 기록했습니다. 이 쌍은 몇 주간의 약세 이후 미-캐나다 무역 협상에 대한 불확실성 증가와 약세 캐나다 달러에 의해 소폭 반등했습니다. 기술적으로, 이 쌍은 1.3788의 50일 단순 이동 평균(SMA) 아래에서 제한되며, 1.4012와 1.4033의 100일 및 200일 SMA 아래에 위치하여 중기적으로 약세 구조를 유지합니다. 만약 모멘텀이 약화된다면 1.3800 근처의 저항선이 잠재적인 저항선으로 간주되며, 만약 매도세가 다시 강해질 경우 1.3600과 1.3500 근처에서 지지가 위치합니다. 1.3800을 돌파한다면 1.4000으로 다시 움직일 가능성이 있습니다.

- 금 가격 급락하여 $3,300 이하로 하락: 금 가격은 금요일에 $3,277로 마감하며 1.50% 하락했습니다. 이는 최고 $3,328과 최저 $3,255를 기록한 후의 결과입니다. 금 가격은 50일 단순 이동 평균(SMA)인 $3,323 아래로 확고하게 하락하면서 단기 모멘텀이 변화했음을 나타냈고, $3,400 이상을 유지하지 못하는 반복된 실패가 시장 심리에 영향을 미쳤습니다. 장기적으로는 100일 SMA($3,153)와 200일 SMA($2,909)가 금 가격을 지지하고 있어 큰 흐름이 아직은 유지되고 있음을 시사합니다. 즉각적인 지지선은 $3,250 근처에 있으며, 더 깊은 조정은 $3,150까지 이어질 수 있습니다. 금 가격이 $3,323 이상을 회복하면 새로운 $3,400 도전을 다시 볼 수 있을 것입니다.

주요 종목 동향:

- 나이키 수익 증가로 주가 급등: 나이키(NKE)는 4분기 수익이 예상치인 107억 2000만 달러를 초과한 111억 달러를 기록한 후, 주가가 15% 이상 상승하며 마감되었습니다. 회사는 또한 가격 인상 및 생산 이전을 통해 관세를 상쇄할 조치를 발표했습니다.

- 아퍼지 엔터프라이즈, 긍정적인 전망으로 주가 급등: 아퍼지 엔터프라이즈(APOG)는 2026년 조정 주당순이익 예상치를 $3.55-$4.10에서 $3.80-$4.20로 상향 조정한 후 주가가 6% 이상 상승했습니다. 회사는 건강한 수요와 운영 효율성을 주요 요인으로 꼽았습니다.

- 보잉 주가 상승: 보잉(BA)은 레드번이 중립에서 매수로 목표 주가를 275달러로 설정하면서 주가가 5% 이상 상승했습니다. 애널리스트들은 항공기 수요와 현금 흐름의 개선을 언급했습니다.

- 캐나다 디지털 세금 우려로 팔란티어 주가 하락: 캐나다가 미국 기술 대기업에 대한 새로운 디지털 사업 세금을 발표하면서 팔란티어 테크놀로지스(PLTR)의 주가는 9% 이상 하락했다. 코인베이스(COIN) 역시 유사한 우려로 5% 이상 하락했다. 투자자들은 이 세금이 향후 수익을 압박할 수 있다고 우려하고 있다.

- CorMedix 주식 공모 계획으로 급락: CorMedix(CRMD)은 주식 판매를 통해 8,500만 달러를 모금하기 위한 계획을 공개한 후 16% 이상 급락했습니다. 잠재적인 주식 희석이 급격한 매도세를 초래했습니다. 트레이더들은 향후 재무 상태에 대한 압박을 우려했습니다.

무역 서사의 변동으로 특징지어진 한 주가 끝나면서 S&P 500과 나스닥은 새로운 최고치를 기록했지만, 장 후반의 관세 우려로 인해 열기는 한풀 꺾였습니다. 투자자들은 미국-중국 간의 협의 프레임워크에서 진전을 확인하면서 캐나다와의 문제를 주시하는 가운데, 전반적인 무역 전망은 여전히 불안정한 상태를 유지했습니다. 유가 하락과 강력한 기업 실적도 상승을 뒷받침했지만, 인플레이션 지표가 예상 외로 높게 나와 경계감을 키웠습니다. 국채 수익률은 끈질긴 물가 압력에 반응했고, 연준의 다음 행보에 대한 논쟁은 계속되었습니다. 새로운 분기가 시작됨에 따라, 트레이더들은 시장이 최근의 모멘텀을 계속 이어갈 수 있을지 여부를 판단하기 위해 데이터 발표와 글로벌 무역 신호에 주목할 것입니다.