Las acciones terminaron al alza el viernes después de que el S&P 500 y el Nasdaq alcanzaran nuevos máximos históricos al inicio de la sesión, impulsados por el optimismo sobre un posible marco comercial con China. Las ganancias se desvanecieron más tarde cuando el presidente Trump anunció que las negociaciones comerciales entre Estados Unidos y Canadá se habían detenido, lo que provocó una retirada parcial antes del cierre. El Dow Jones también avanzó, cerrando una semana de titulares comerciales cambiantes y movimientos volátiles. En Europa, los mercados subieron por señales comerciales positivas, mientras que el comercio en Asia-Pacífico fue más mixto debido a que los inversores reaccionaron a datos industriales chinos más débiles.

Puntos Clave:

- El S&P 500 establece un nuevo máximo histórico: el S&P 500 subió un 0,52% el viernes para cerrar en un récord de 6.173,07, después de alcanzar un pico intradía de 6.187,68, superando su máximo anterior. El optimismo sobre un posible acuerdo comercial con China respaldó el repunte. Sin embargo, las ganancias moderaron más tarde después de que el presidente Trump suspendiera brevemente las conversaciones entre Estados Unidos y Canadá, recordando a los inversores los persistentes riesgos de aranceles.

- El Nasdaq alcanza un cierre récord, luego retrocede: El Nasdaq Composite avanzó un 0.52% para finalizar en un récord de 20,273.46, después de haber alcanzado nuevos máximos más temprano en la sesión. El impulso en la inteligencia artificial continuó elevando el índice, aunque el sentimiento decayó después de los comentarios de Trump sobre las conversaciones comerciales. El Nasdaq aún terminó la semana con una nota fuerte, extendiendo su recuperación de las fuertes pérdidas vistas a principios del año.

- El Dow Jones sube por esperanzas de acuerdos comerciales: El promedio industrial Dow Jones subió 432.43 puntos, o un 1%, para cerrar en 43,819.27, con acciones cíclicas e industriales superando en rendimiento ante la perspectiva de nuevos acuerdos comerciales con socios importantes. El optimismo generado por los comentarios del Secretario de Comercio, Lutnick, sobre el progreso con diez socios comerciales impulsó el movimiento, a pesar de que persisten las preocupaciones sobre las conversaciones con Canadá.

- Los mercados europeos se disparan por el optimismo comercial y datos resilientes: Las acciones europeas terminaron con una firme alza el viernes, culminando una semana positiva a medida que mejoraba la confianza en el marco comercial entre EE.UU. y China y los inversores respondían a datos económicos regionales. El Stoxx Europe 600 saltó un 1,14% hasta los 543,63 puntos, marcando su cierre más alto en más de tres semanas, con el optimismo extendiéndose a través de sectores desde automóviles hasta industriales. El CAC 40 de Francia se disparó un 1,78%, el FTSE MIB de Italia subió un 0,99% y el DAX de Alemania avanzó un 1,5% hasta los 24.000 puntos, su nivel más fuerte desde el 9 de junio. El FTSE 100 en Londres ganó un 0,28% en la semana. Los datos regionales mostraron que la inflación anual de España subió al 2,2% en junio, mientras que la tasa de Francia subió al 0,9% y la facturación industrial de Italia se recuperó, dando a los inversores razones para mantener una actitud constructiva.

- Mercados de Asia-Pacífico Mixtos por Debilidad Industrial China: Las acciones en Asia-Pacífico estuvieron desiguales ya que las ganancias industriales chinas cayeron un 9.1% interanual en los primeros cinco meses de 2025, la peor caída desde octubre pasado, resaltando preocupaciones sobre el estrés manufacturero persistente. El Hang Seng de Hong Kong bajó un 0.17% y el CSI 300 cayó un 0.61%, aunque ambos registraron ganancias semanales debido a la relajación de las tensiones comerciales entre China y EE.UU. y a un acuerdo marco para envíos de tierras raras. El Nikkei 225 de Japón subió un 1.43%, superando nuevamente los 40,000 puntos, impulsado por datos sólidos de ventas minoristas y positivos resultados financieros de cadenas de conveniencia y farmacias. El Kospi de Corea del Sur cayó un 0.77% ya que su Índice Compuesto de Sentimiento Empresarial se debilitó, mientras que el ASX 200 de Australia disminuyó un 0.43% debido a la debilidad en los precios de las materias primas.

- El gasto de los consumidores en EE. UU. se debilita mientras la inflación sorprende al alza: El gasto de los consumidores en EE. UU. inesperadamente cayó un 0.1% en mayo, después de un aumento del 0.2% en abril, marcando su segunda caída en lo que va del 2025, a medida que se desvanecía el impulso inicial de acumulación de existencias antes del arancel. El gasto en bienes duraderos cayó un 1.8%, mientras que el gasto en bienes no duraderos también disminuyó, reflejando una demanda más débil. Los ingresos personales disminuyeron un 0.4% frente a las previsiones de un aumento del 0.3%, lo que añadió más presión a los presupuestos familiares. Mientras tanto, el índice de gastos de consumo personal (PCE) básico subió un 0.2% mensual y un 2.7% anual, superando la estimación de consenso del 2.6%. La inflación general del PCE se mantuvo constante en un 2.3%, con un crecimiento mensual del 0.1% alineado con las expectativas.

- El rendimiento del Tesoro a 10 años sube ligeramente debido a una sorpresa inflacionaria: Los rendimientos de los bonos del Tesoro aumentaron el viernes después de que la medida de inflación PCE central preferida por la Reserva Federal subiera un 2.7% interanual, ligeramente más alta de lo esperado. El rendimiento del bono del Tesoro a 10 años terminó en 4.275%, con un aumento de 2.2 puntos básicos, mientras que el rendimiento a 2 años subió a 3.74% y el rendimiento a 30 años aumentó a 4.836%.

- El petróleo experimenta la mayor caída semanal desde 2022: Los precios del petróleo cerraron modestamente a la baja el viernes, pero registraron sus mayores caídas semanales en tres años. El crudo Brent se situó en $67.43 por barril, una caída del 12% en la semana, mientras que el WTI cayó a $65.10, una disminución del 11%, ya que el alto el fuego entre Israel e Irán eliminó la prima de riesgo que había impulsado los precios por encima de $80 a principios de junio.

FX Hoy:

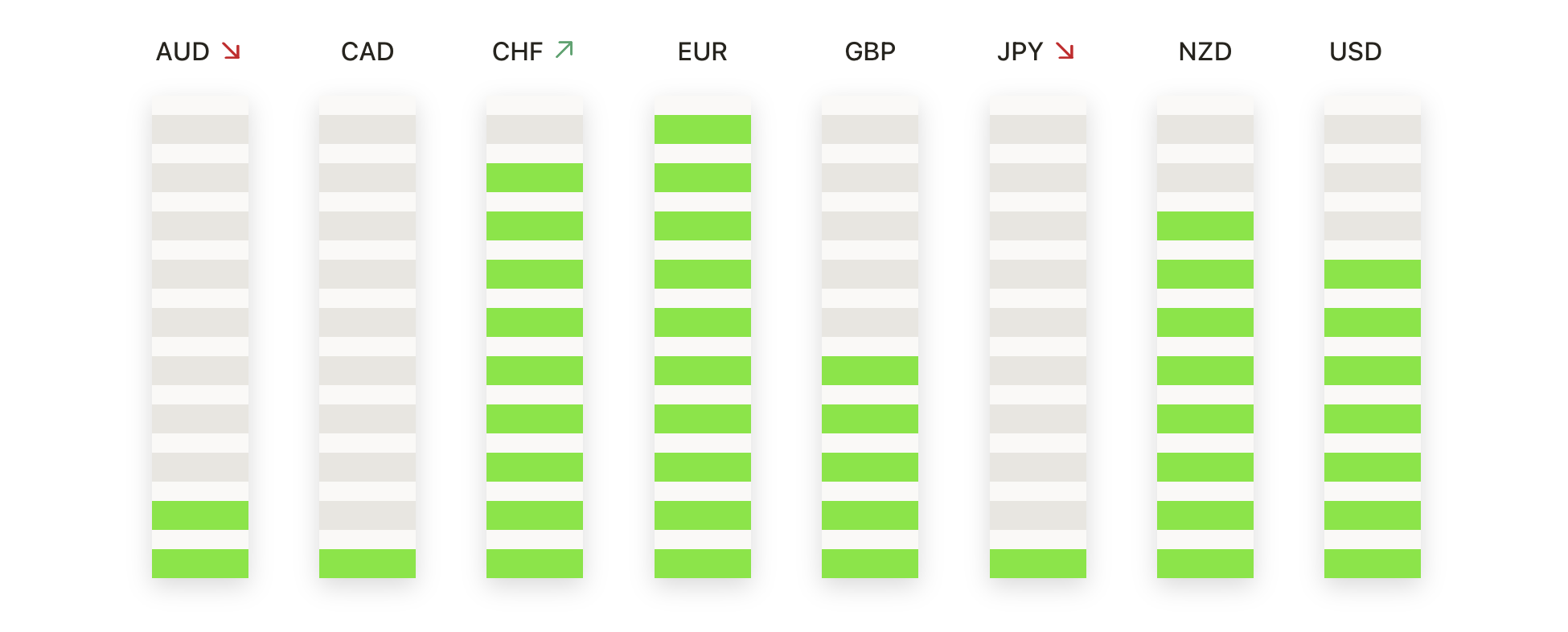

- EUR/USD Se Mantiene por Encima de 1.1700 mientras los Toros Apuntan a Niveles Más Altos: El par EUR/USD cerró en 1.1707, subiendo un 0.06% después de alcanzar un máximo diario de 1.1753 y un mínimo de 1.1686. Los indicadores técnicos continúan señalando fortaleza, respaldados por mínimos más altos desde marzo y un impulso sostenido por encima de promedios móviles clave, con el SMA de 100 días en 1.1088 y el SMA de 200 días en 1.0855 muy por debajo. La resistencia ahora se observa cerca de la barrera psicológica de 1.1800, mientras que el soporte inicial se sitúa alrededor de 1.1600, donde la zona de consolidación previa ofrece un nivel de retesteo. Una ruptura por encima de 1.1800 podría abrir más ganancias hacia 1.1900.

- GBP/USD se mantiene firme tras máximos anuales: GBP/USD cerró en 1.3708, bajando un 0.15% en el día después de alcanzar un máximo de 1.3752 y un mínimo de 1.3682. La libra se detuvo tras un poderoso repunte que la había elevado a nuevos máximos anuales. El par continúa cotizando bien por encima de su promedio móvil simple (SMA, por sus siglas en inglés) de 50 días en 1.3437, mientras que los SMA de 100 días y 200 días en 1.3144 y 1.2942 refuerzan el panorama alcista más amplio. Se observa soporte a corto plazo en 1.3600, mientras que una ruptura confirmada por encima de 1.3750 podría alentar un movimiento hacia 1.3900. Si los vendedores toman el control por debajo de 1.3600, podría seguir un retroceso más profundo hacia el área de 1.3400.

- USD/JPY lucha por romper el nivel de 145.00: USD/JPY cerró el viernes en 144.74, subiendo un 0.28% después de probar un máximo de 144.94 y un mínimo de 144.17. El par mostró signos de rechazo por encima del nivel psicológico de 145.00, ya que las compras intradía carecieron de convicción, dejando una vela alcista de cuerpo pequeño con una larga sombra superior. La resistencia aún está reforzada por la SMA de 100 días en 146.46 y la SMA de 200 días en 149.52. El soporte se encuentra cerca de 144.30, donde se alinea la SMA de 50 días, con el próximo objetivo inferior en 143.00 si la venta se intensifica. Un cierre diario decisivo por encima de 145.00 podría cambiar el tono a alcista y abrir la puerta a una prueba de 146.50.

- USD/CAD se recupera hacia la resistencia: USD/CAD terminó en 1.3696, ganando un 0.42% después de alcanzar un máximo de 1.3758 y un mínimo de 1.3626. El par escenificó un modesto rebote después de semanas de debilidad, impulsado por la renovada incertidumbre en torno a las negociaciones comerciales entre Estados Unidos y Canadá y un dólar canadiense más débil. Técnicamente, el par sigue contenido por debajo de su SMA de 50 días en 1.3788 y muy por debajo de sus SMA de 100 y 200 días en 1.4012 y 1.4033, manteniendo una estructura bajista a medio plazo. La resistencia cerca de 1.3800 se ve como un posible techo si el impulso se desvanece, mientras que el soporte se encuentra alrededor de 1.3600 y luego 1.3500 si los vendedores recuperan el control. Romper a través de 1.3800 podría alentar un movimiento de regreso a 1.4000.

- El oro retrocede bruscamente por debajo de $3,300 a medida que dominan los vendedores: El oro cerró el viernes en $3,277, con una caída del 1.50% tras alcanzar un máximo de $3,328 y un mínimo de $3,255. El metal rompió decisivamente por debajo de su SMA de 50 días cerca de $3,323, marcando un cambio en el impulso a corto plazo ya que los repetidos fracasos para mantenerse por encima de $3,400 afectaron el sentimiento. Los aspectos técnicos siguen respaldados a largo plazo por la SMA de 100 días en $3,153 y la SMA de 200 días en $2,909, lo que sugiere que la tendencia mayor se mantiene intacta por ahora. El soporte inmediato se encuentra cerca de $3,250, mientras que un retroceso más profundo podría extenderse hacia $3,150. Si el oro recupera terreno por encima de $3,323, podría desarrollarse un nuevo desafío de $3,400.

Movimientos de Mercado:

- Nike se dispara tras superar las expectativas de ingresos: Nike (NKE) cerró con una subida de más del 15% después de reportar ingresos en el cuarto trimestre de $11.10 mil millones, por encima de las expectativas de $10.72 mil millones. La empresa también anunció medidas para compensar los aranceles mediante aumentos de precios y un cambio en la producción.

- Apogee Enterprises sube por previsiones optimistas: Apogee Enterprises (APOG) subió más del 6% después de elevar su pronóstico de EPS ajustado para 2026 de $3.80 a $4.20 desde $3.55 a $4.10. La empresa citó una demanda saludable y eficiencias operativas como los principales impulsores.

- Boeing sube tras mejorar su calificación por parte de un analista: Boeing (BA) ganó más del 5% después de que Redburn mejorara su calificación a comprar desde neutral, fijando un objetivo de $275. Los analistas señalaron una mejora en la demanda de aviones y el flujo de efectivo.

- Las acciones de Palantir caen debido a temores sobre un impuesto digital en Canadá: Palantir Technologies (PLTR) bajó más del 9% después de que Canadá anunciara un nuevo impuesto sobre negocios digitales para gigantes tecnológicos estadounidenses. Coinbase (COIN) también cayó más del 5% por preocupaciones similares. Los inversionistas temen que este impuesto pueda afectar las ganancias futuras.

- CorMedix se desploma con el plan de oferta de acciones: CorMedix (CRMD) cayó más de un 16% después de anunciar un plan para recaudar $85 millones a través de una venta de acciones. La posible dilución provocó una fuerte venta. Los comerciantes están preocupados por las presiones sobre el balance general.

Una semana marcada por cambios en las narrativas comerciales terminó con nuevos máximos para el S&P 500 y el Nasdaq, aunque las preocupaciones sobre los aranceles al final de la sesión recortaron el entusiasmo. Los inversores se sintieron alentados por el progreso en un marco entre EE. UU. y China mientras vigilaban los contratiempos con Canadá, lo que dejó la perspectiva comercial general aún frágil. Las ganancias también fueron apoyadas por la caída en los precios del petróleo y las resistentes ganancias corporativas, incluso cuando las lecturas de la inflación sorprendieron al alza. Los rendimientos de los bonos del Tesoro respondieron a las presiones de precios más persistentes, manteniendo vivo el debate sobre el próximo movimiento de la Fed. A medida que comienza un nuevo trimestre, los operadores se centrarán en las publicaciones de datos y en las señales comerciales globales para evaluar si los mercados pueden construir sobre el impulso reciente.