金曜日の米株市場は上昇して取引を終了。S&P500とナスダックは取引時間中に過去最高値を更新し、中国との貿易協議に対する楽観が支援要因となった。ただし、その後トランプ大統領が米国とカナダの貿易協議の中断を発表し、利益確定の売りが出て上げ幅を縮小した。ダウ平均も上昇し、貿易関連のヘッドラインが変動し続けた1週間を締めくくった。欧州株は良好な貿易関連のシグナルに反応して上昇し、一方でアジア太平洋市場は中国の弱い工業データを背景に方向感が分かれた。

S&P500が過去最高値を更新:S&P500は0.52%上昇し、終値は6,173.07と過去最高を記録。取引時間中には6,187.68まで上昇し、従来の高値を更新。背景には米中貿易合意への期待感があったが、トランプ大統領によるカナダとの交渉中断発言を受け、関税リスクが再認識されて上昇幅は限定的となった。

ナスダックは記録的終値を記録後に後退:ナスダック総合指数は0.52%上昇し、終値20,273.46と過去最高を更新。序盤には新高値に達したが、AI関連の追い風がある中でも、トランプ氏の発言後にセンチメントがやや冷却。それでも週間では上昇し、年初の急落からの回復基調を維持した。

貿易合意期待がダウを押し上げ:ダウ平均は432.43ポイント(+1%)上昇し43,819.27で取引を終了。新たな貿易協定をめぐる期待から景気敏感株と工業株が買われた。カナダとの協議に懸念が残る中、ルットニック商務長官が他10カ国との進展に言及したことで楽観が広がった。

欧州株は貿易楽観と堅調な指標に支えられ上昇:欧州市場は週末にかけて大きく上昇。米中貿易協議と域内経済データへの信頼感が改善し、ポジティブな週を締めた。Stoxx Europe 600は1.14%高の543.63で、3週ぶりの高値。自動車や産業セクターを中心に買いが入った。フランスCAC40は1.78%上昇、イタリアFTSE MIBは0.99%高、ドイツDAXは1.5%上昇して24,000を回復。ロンドンFTSE100は週間で0.28%上昇。スペインの6月インフレ率は2.2%に上昇、フランスは0.9%、イタリアの産業売上高も回復を示し、市場心理を下支えした。

中国の工業指標の弱さがアジア市場を分断:アジア太平洋市場はまちまち。中国の工業利益は年初5ヶ月で前年比9.1%減、昨年10月以来の最大の落ち込み。製造業への圧力継続が示された。香港ハンセン指数は0.17%安、CSI 300は0.61%安となったが、米中協議とレアアース枠組み合意への期待で週次ではプラス圏。日経平均は1.43%上昇し再び40,000台に乗せた。小売データと一部チェーンの業績が支援。韓国KOSPIは経済指標の軟化を受けて0.77%下落。豪ASX200はコモディティ安で0.43%下落。

米個人支出、予想外の減少とインフレ圧力:5月の米個人消費支出は0.1%減少し、4月の0.2%増加に続き今年2度目のマイナス。関税前の在庫積み増し効果が薄れる中、耐久財・非耐久財ともに支出が減少。個人所得も予想の0.3%増に反して0.4%減少。PCEコア価格指数は前年比2.7%上昇と予想の2.6%を上回り、見出しPCEは2.3%で安定、月次では0.1%増加。

PCE上振れで10年債利回りが上昇:FRBが重視するコアPCEが前年同月比で2.7%上昇し、予想を上回ったことで金利は上昇。10年債利回りは4.275%で2.2bp上昇。2年債は3.74%、30年債は4.836%と上昇した。

原油、2022年以来最大の週次下落:原油は金曜日に小幅安となったが、週次では3年ぶりの急落。ブレントは1バレル67.43ドルで週12%安、WTIは65.10ドルで11%安。イスラエルとイランの停戦が、価格を押し上げていた地政学リスクプレミアムを除去した格好となった。

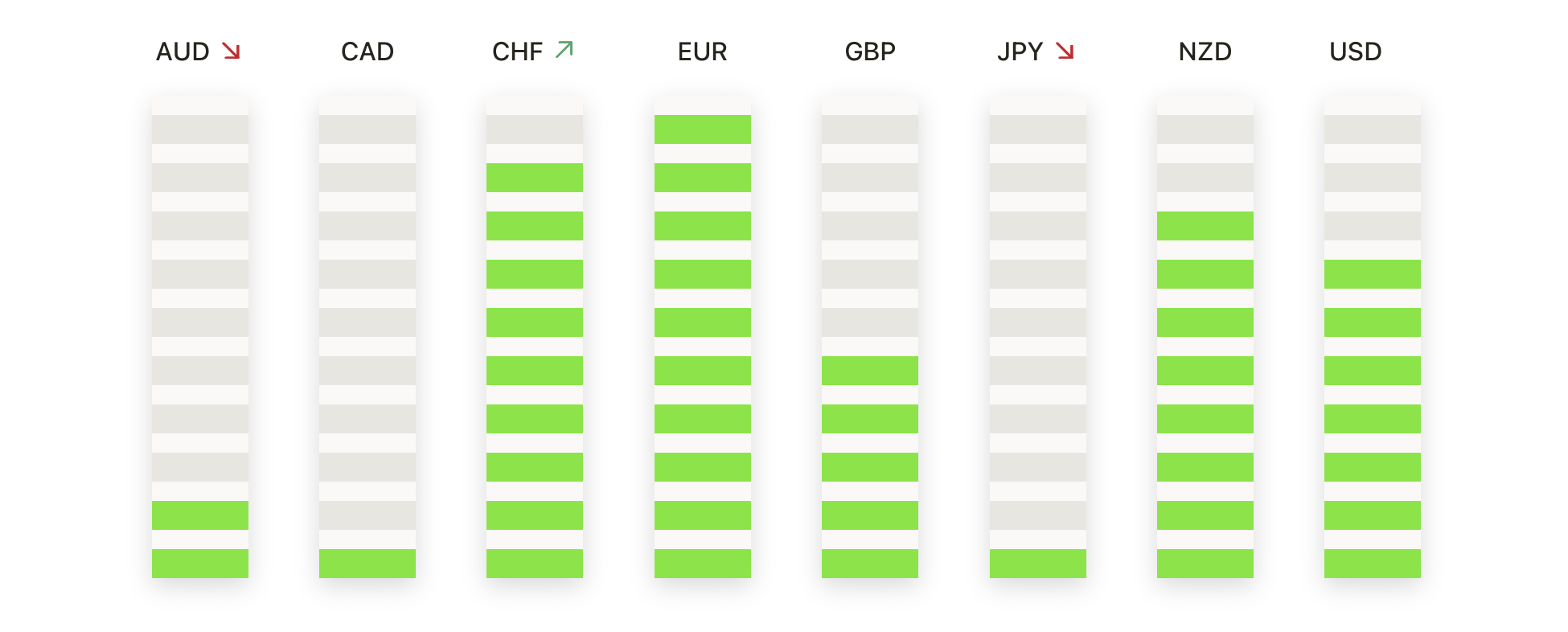

本日の外国為替市場:

EUR/USDは1.1700を上回る水準を維持し、日中は高値1.1753、安値1.1686を記録後、0.06%上昇して1.1707で取引終了。3月以降の上昇トレンドと移動平均線上方での推移が強気を裏付ける。次のレジスタンスは心理的節目の1.1800、サポートは1.1600付近。1.1800を明確に超えれば1.1900方向への動きが視野に入る。

GBP/USDは年間高値圏での推移を維持:1.3708で終了し、1.3752の高値、1.3682の安値を記録後に0.15%下落。短期的な調整色が見られるが、50日SMAの1.3437を大幅に上回り、100日・200日SMAの1.3144および1.2942が中長期の強気構造を支える。サポートは1.3600、1.3750突破なら1.3900方向。1.3600を下回れば1.3400への調整リスクも。

USD/JPYは145.00の壁を突破できず:金曜日は144.74で取引終了。高値144.94、安値144.17を経て0.28%上昇。145.00を超える動きは一時的で、日中は強気の勢いに乏しく、小幅な陽線と長い上ヒゲを残した。レジスタンスは100日SMAの146.46、200日SMAの149.52。サポートは50日SMAの144.30。145.00を明確に上回れば、146.50のテストへ。

USD/CADは反発しレジスタンスへ接近:1.3696で取引終了。日中高値は1.3758、安値は1.3626。米加貿易交渉の不透明感が再燃し、カナダドル売りを伴って反発。テクニカル的には50日SMAの1.3788、100・200日SMAの1.4012および1.4033の下で推移し、中期的には弱気構造。モメンタム次第で1.3800が上値抵抗となる可能性。サポートは1.3600および1.3500。1.3800を突破すれば1.4000方向への反発が加速する展開も。

ゴールドは急落し3,300ドルを割り込む:金は3,277ドルで終了し、3,328ドルの高値、3,255ドルの安値を記録後に1.50%下落。50日SMA(3,323ドル)を明確に下回り、短期的なモメンタムが後退。3,400ドル超の定着に繰り返し失敗してきたことがセンチメントに影響。100日SMA(3,153ドル)と200日SMA(2,909ドル)が中長期のサポートとして機能。短期サポートは3,250ドル付近。3,323ドル超を回復すれば、再び3,400ドルへの挑戦が視野。

貿易の変動が続いた1週間の終盤、S&P500とナスダックは新たな高値を記録したが、取引終盤には関税への懸念が再燃し、熱狂がやや冷めた。投資家は米中間の枠組み進展に一定の安心感を持ちつつ、カナダとの交渉後退が不透明感を増し、貿易全体の見通しはなお脆弱との見方が根強い。原油価格の下落や好調な企業決算が株価を支えた一方、インフレ指標の上振れが市場を驚かせた。

国債利回りは根強い物価圧力を反映して上昇し、次回のFRBの政策判断をめぐる議論が活発化。新四半期入りとともに、市場参加者は経済指標や国際貿易に関するシグナルに注視し、最近の上昇基調が持続可能かどうかを見極めようとしている。