As ações terminaram em alta na sexta-feira, após o S&P 500 e o Nasdaq terem alcançado novos recordes históricos no início da sessão, apoiados pelo otimismo em relação a um possível acordo comercial com a China. Os ganhos diminuíram mais tarde, quando o Presidente Trump anunciou que as negociações comerciais entre os EUA e o Canadá haviam sido interrompidas, desencadeando uma leve retração no fechamento. O Dow Jones também avançou, encerrando uma semana de manchetes comerciais variadas e movimentos voláteis. Na Europa, os mercados subiram com sinais comerciais positivos, enquanto o comércio na região Ásia-Pacífico foi mais misto, à medida que os investidores reagiam a dados industriais chineses mais fracos.

Principias Pontos:

- S&P 500 atinge novo recorde histórico: O S&P 500 subiu 0,52% na sexta-feira, fechando em um recorde de 6.173,07, após atingir um pico intradiário de 6.187,68 que superou seu recorde anterior. O otimismo em relação a um potencial acordo comercial com a China apoiou o rali. No entanto, os ganhos foram moderados posteriormente após o Presidente Trump suspender brevemente as negociações entre EUA e Canadá, lembrando aos investidores dos riscos persistentes de tarifas.

- Nasdaq Fecha em Máxima Recorde e Depois Recuar: O Nasdaq Composite avançou 0,52% para terminar em um recorde de 20.273,46, tendo alcançado novas máximas no início da sessão. O impulso na inteligência artificial continuou a elevar o índice, embora o sentimento tenha enfraquecido após as declarações de Trump sobre as negociações comerciais. O Nasdaq ainda terminou a semana em uma nota forte, estendendo sua recuperação das perdas acentuadas vistas no início do ano.

- Dow avança com esperanças de acordo comercial: O índice Dow Jones Industrial Average subiu 432,43 pontos, ou 1%, para fechar em 43.819,27, com ações cíclicas e industriais superando as expectativas devido à perspectiva de novos acordos comerciais com parceiros importantes. O otimismo advindo dos comentários do Secretário de Comércio Lutnick sobre o progresso com dez parceiros comerciais impulsionou o movimento, mesmo com as preocupações persistentes em torno das negociações com o Canadá.

- Mercados Europeus Disparam com Otimismo Comercial e Dados Resilientes: As ações europeias terminaram firmemente em alta na sexta-feira, encerrando uma semana positiva à medida que a confiança aumentou em torno do quadro comercial entre EUA e China e os investidores reagiram aos dados econômicos regionais. O Stoxx Europe 600 saltou 1,14%, para 543,63, marcando seu maior fechamento em mais de três semanas, com otimismo se espalhando por setores desde automóveis até indústrias. O CAC 40 da França disparou 1,78%, o FTSE MIB da Itália subiu 0,99% e o DAX da Alemanha avançou 1,5%, para 24.000, seu nível mais forte desde 9 de junho. O FTSE 100 em Londres ganhou 0,28% na semana. Dados regionais mostraram que a inflação anual da Espanha subiu para 2,2% em junho, enquanto a taxa da França subiu para 0,9% e o faturamento industrial da Itália recuperou-se, dando aos investidores razões para permanecerem construtivos.

- Mercados da Ásia-Pacífico Mistos com Fraqueza Industrial na China: As ações da Ásia-Pacífico foram irregulares, pois os lucros industriais chineses caíram 9,1% ano-a-ano nos primeiros cinco meses de 2025, a maior queda desde outubro passado, destacando preocupações sobre o estresse persistente na manufatura. O Hang Seng de Hong Kong caiu 0,17% e o CSI 300 recuou 0,61%, embora ambos tenham registrado ganhos semanais devido ao alívio das tensões comerciais entre China e EUA e um acordo-quadro para embarques de terras raras. O Nikkei 225 do Japão subiu 1,43%, voltando a ficar acima de 40.000, impulsionado por dados sólidos do varejo e lucros positivos de cadeias de conveniência e farmácias. O Kospi da Coreia do Sul caiu 0,77% à medida que seu Índice Composto de Sentimento Empresarial suavizou, enquanto o ASX 200 da Austrália caiu 0,43% devido à fraqueza nos preços das commodities.

- Despesas dos consumidores nos EUA enfraquecem enquanto a inflação surpreende positivamente: as despesas dos consumidores dos EUA caíram inesperadamente 0,1% em maio, após um ganho de 0,2% em abril, marcando seu segundo declínio em 2025, à medida que o impulso anterior do estoque pré-tarifário se dissipou. Os gastos com bens duráveis caíram 1,8%, enquanto os gastos com bens não duráveis também diminuíram, refletindo uma demanda mais fraca. A renda pessoal caiu 0,4% em relação às previsões de um aumento de 0,3%, adicionando mais estresse aos orçamentos familiares. Enquanto isso, o índice de despesas de consumo pessoal (PCE, na sigla em inglês) subjacente subiu 0,2% no mês e 2,7% em relação ao ano anterior, superando a estimativa de consenso de 2,6%. A inflação do PCE geral manteve-se estável em 2,3%, com crescimento mensal de 0,1% em linha com as expectativas.

- Rendimento do Tesouro a 10 Anos Sobe após Surpresa na Inflação: Os rendimentos do Tesouro subiram na sexta-feira depois que a medida preferida de inflação do núcleo PCE do Fed aumentou 2,7% ano a ano, ligeiramente acima do esperado. O rendimento de referência do Tesouro a 10 anos fechou em 4,275%, uma alta de 2,2 pontos base, enquanto o rendimento a 2 anos subiu para 3,74% e o rendimento a 30 anos aumentou para 4,836%.

- Petróleo tem maior queda semanal desde 2022: Os preços do petróleo fecharam ligeiramente mais baixos na sexta-feira, mas registraram suas maiores quedas semanais em três anos. O Brent fechou a $67,43 por barril, uma queda de 12% na semana, enquanto o WTI caiu para $65,10, uma queda de 11%, à medida que o cessar-fogo entre Israel e Irã removeu o prêmio de risco que havia elevado os preços acima de $80 no início de junho.

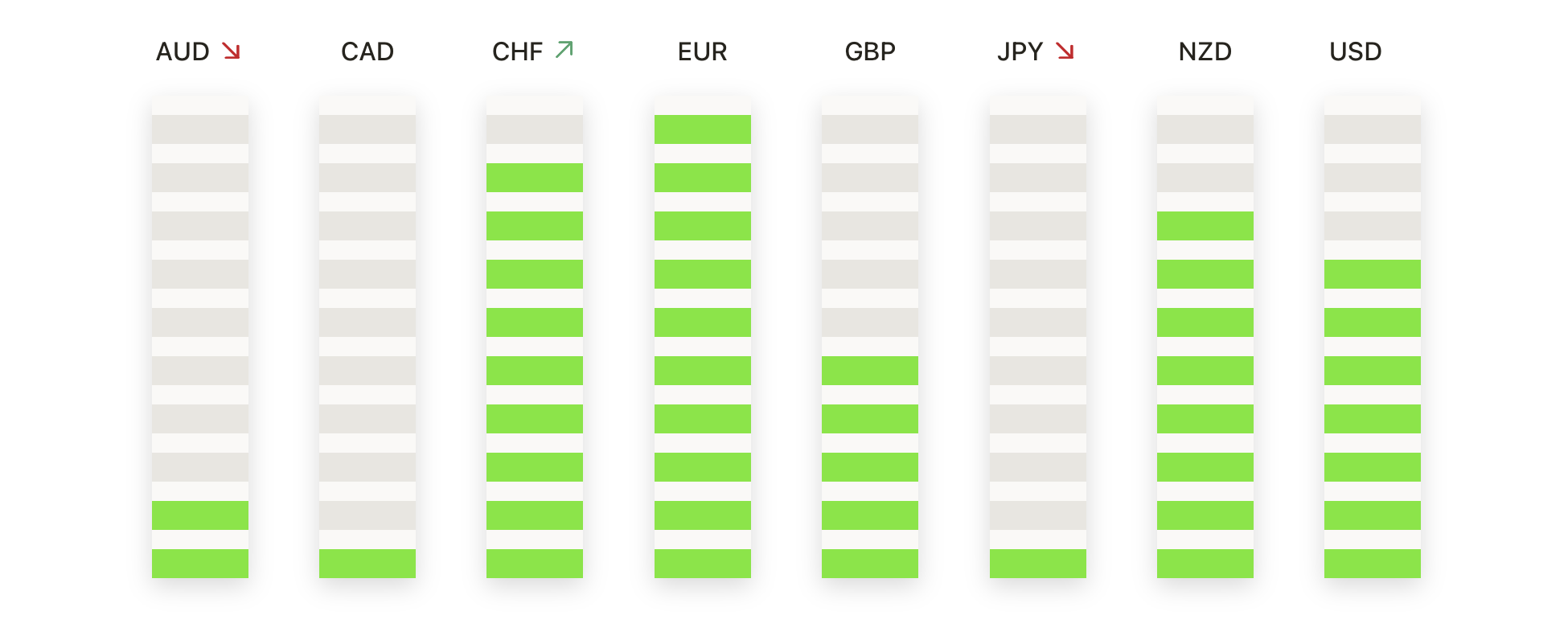

FX Hoje:

- EUR/USD Mantém Acima de 1.1700 Enquanto Touros Visam Níveis Mais Altos: O par EUR/USD fechou em 1.1707, com alta de 0.06% após atingir uma máxima diária de 1.1753 e uma mínima de 1.1686. Os fatores técnicos continuam a sinalizar força, apoiados por mínimas mais altas desde março e um momentum sustentado acima de médias móveis chave, com a SMA de 100 dias em 1.1088 e a SMA de 200 dias em 1.0855 bem abaixo. A resistência agora é vista próxima à barreira psicológica de 1.1800, enquanto o suporte inicial está em torno de 1.1600, onde a zona de consolidação anterior oferece um nível de reteste. Um rompimento acima de 1.1800 pode abrir ganhos adicionais em direção a 1.1900.

- GBP/USD mantém-se firme após altas anuais: GBP/USD terminou a 1,3708, com uma queda de 0,15% no dia, após atingir uma alta de 1,3752 e uma baixa de 1,3682. A libra esterlina fez uma pausa após um forte rali que a levou a novas altas anuais. O par continua a negociar bem acima de sua SMA de 50 dias em 1,3437, enquanto as SMAs de 100 dias e 200 dias em 1,3144 e 1,2942 reforçam o panorama geral de alta. O suporte de curto prazo é visto em 1,3600, enquanto um rompimento confirmado acima de 1,3750 poderia incentivar um movimento em direção a 1,3900. Se os vendedores assumirem o controle abaixo de 1,3600, pode seguir uma retração mais profunda para a área de 1,3400.

- USD/JPY Luta para Romper 145.00: O par USD/JPY fechou na sexta-feira a 144.74, subindo 0,28% após testar um máximo de 144.94 e um mínimo de 144.17. O par mostrou sinais de rejeição acima do nível psicológico de 145.00, com a compra intradiária carecendo de convicção, resultando em uma vela de corpo pequeno com uma longa sombra superior. A resistência ainda é reforçada pela SMA de 100 dias em 146.46 e a SMA de 200 dias em 149.52. O suporte está localizado perto de 144.30, onde se alinha a SMA de 50 dias, com o próximo alvo inferior em 143.00 se a venda se intensificar. Um fechamento diário decisivo acima de 145.00 poderia mudar o tom para altista e abrir uma teste de 146.50.

- USD/CAD Recupera-se em Direção à Resistência: O USD/CAD encerrou a 1,3696, ganhando 0,42% após atingir um máximo de 1,3758 e um mínimo de 1,3626. O par encenou uma recuperação modesta após semanas de fraqueza, impulsionada pela renovada incerteza em torno das negociações comerciais entre EUA e Canadá e um dólar canadense mais fraco. Tecnicamente, o par permanece limitado abaixo de sua Média Móvel de 50 dias (SMA) em 1,3788 e bem abaixo de suas Médias Móveis de 100 e 200 dias (SMA) em 1,4012 e 1,4033, preservando uma estrutura de baixa no médio prazo. A resistência próxima a 1,3800 é vista como um potencial teto se o momentum enfraquecer, enquanto o suporte repousa em torno de 1,3600 e depois 1,3500 se os vendedores retomarem o controle. Romper a marca de 1,3800 poderia encorajar um movimento de retorno para 1,4000.

- Ouro recua acentuadamente abaixo de $3.300 conforme vendedores dominam: O ouro fechou sexta-feira a $3.277, uma queda de 1,50% após atingir um máximo de $3.328 e um mínimo de $3.255. O metal quebrou decisivamente abaixo de sua média móvel simples (SMA) de 50 dias, próxima a $3.323, marcando uma mudança no momentum de curto prazo, à medida que repetidas falhas em se manter acima de $3.400 pesaram sobre o sentimento. No longo prazo, os indicadores técnicos permanecem suportados pela SMA de 100 dias em $3.153 e pela SMA de 200 dias em $2.909, sugerindo que a tendência maior está intacta por enquanto. O suporte imediato está próximo a $3.250, enquanto uma retração mais profunda pode se estender em direção a $3.150. Se o ouro recuperar terreno acima de $3.323, um novo desafio de $3.400 poderá se desenvolver.

Movimentos de Mercado:

- Nike dispara após forte superação de receita: Nike (NKE) fechou em alta de mais de 15% após reportar uma receita de US$ 11,10 bilhões no quarto trimestre, acima das expectativas de US$ 10,72 bilhões. A empresa também anunciou medidas para compensar as tarifas, por meio de aumentos de preços e mudança na produção.

- Apogee Enterprises Dispara com Previsão Positiva: Apogee Enterprises (APOG) subiu mais de 6% após aumentar sua previsão de EPS ajustado para 2026 de $3,55–$4,10 para $3,80–$4,20. A empresa citou a demanda saudável e as eficiências operacionais como principais fatores.

- Ações da Boeing Sobem com a Recomendação de Analista: A Boeing (BA) subiu mais de 5% após a Redburn elevar sua classificação para compra em vez de neutra, estabelecendo um alvo de $275. Os analistas observaram uma melhora na demanda por aeronaves e no fluxo de caixa.

- Palantir cai devido a temores de imposto digital canadense: As ações da Palantir Technologies (PLTR) caíram mais de 9% depois que o Canadá anunciou um novo imposto sobre negócios digitais para gigantes da tecnologia dos EUA. A Coinbase (COIN) também caiu mais de 5% devido a preocupações similares. Investidores temem que esse imposto possa reduzir os lucros futuros.

- CorMedix despenca com plano de oferta de ações: A CorMedix (CRMD) caiu mais de 16% após revelar um plano para levantar US$ 85 milhões por meio de uma venda de ações. A potencial diluição desencadeou uma forte venda. Os investidores estão preocupados com as pressões no balanço patrimonial adiante.

Uma semana marcada por narrativas comerciais em mudança terminou com novos recordes para o S&P 500 e o Nasdaq, embora as preocupações com tarifas no final da sessão tenham reduzido o entusiasmo. Os investidores tiveram confiança com o progresso em um acordo entre os EUA e China, enquanto monitoravam os retrocessos com o Canadá, deixando a perspectiva geral de comércio ainda frágil. Os ganhos também foram apoiados pela queda nos preços do petróleo e pelos ganhos corporativos resilientes, mesmo com as leituras de inflação surpreendendo para cima. Os rendimentos do Tesouro responderam às pressões de preços mais persistentes, mantendo o debate vivo sobre o próximo movimento do Fed. Com o início de um novo trimestre, os operadores se concentrarão nas divulgações de dados e nos sinais de comércio global para avaliar se os mercados podem construir sobre o momento recente.