周五,由于对潜在的中国贸易框架持乐观态度,标准普尔500指数和纳斯达克指数在早些时候创下历史新高后,股市收盘上涨。然而,随着特朗普总统宣布美加贸易谈判中止,导致涨幅有所回落。道琼斯指数也有所上涨,结束了充满贸易消息变化和市场波动的一周。在欧洲,市场因积极的贸易信号而上涨,而亚太地区交易则因投资者对较弱的中国工业数据作出反应而表现较为混合。

重点摘要:

- 标普500指数创下历史新高:周五标普500指数上涨0.52%,以6173.07点创纪录收盘,此前盘中一度触及6187.68点的高点,超过了之前的最高水平。对中美贸易协议的乐观情绪支持了此次上涨。然而,在特朗普总统短暂中断美国与加拿大的谈判后,涨幅有所收窄,这提醒投资者关税风险仍然存在。

- 纳斯达克创历史收盘新高后回落:纳斯达克综合指数上涨0.52%,收于20,273.46点的历史新高,早些时候曾创下新高。人工智能的持续动能继续推动该指数上升,但在特朗普对贸易谈判的言论后市场情绪有所减弱。纳斯达克本周依然强劲收尾,延续了年初大幅下跌后的复苏态势。

- 道琼斯因贸易协议希望反弹:道琼斯工业平均指数上涨432.43点,涨幅为1%,收于43,819.27点,周期性和工业类股在与主要伙伴达成新贸易协议的前景下表现优异。尽管关于与加拿大的谈判仍有担忧,但商务部长卢特尼克关于与十个贸易伙伴进展的言论提振了市场乐观情绪。

- 欧洲市场因贸易乐观情绪和强劲数据大幅上涨:周五,欧洲股市强劲收高,为本周画上了一个积极的句号,因美国和中国贸易框架的信心有所改善,且投资者对区域经济数据作出了积极反应。Stoxx Europe 600指数上涨了1.14%,达到543.63点,创下三周多以来的最高收盘纪录,乐观情绪蔓延至从汽车到工业的各个行业。法国的CAC 40指数飙升了1.78%,意大利的FTSE MIB指数上涨了0.99%,而德国的DAX指数上升了1.5%,达到24,000点,是自6月9日以来的最强表现。伦敦的FTSE 100指数本周上涨了0.28%。区域数据显示,西班牙6月份的年通胀率上升到2.2%,而法国的通胀率上升到0.9%,意大利的工业营业额也出现反弹,给投资者提供了继续看涨的理由。

- 亚太市场因中国工业疲弱而走势不一:由于中国工业利润在2025年前五个月同比下降9.1%,这是自去年十月以来的最差表现,突显了对制造业持续压力的担忧,亚太股市表现不一。香港恒生指数下跌0.17%,而CSI 300指数下跌0.61%,但由于中美贸易紧张关系缓解及稀土出口框架协议,两个指数本周均实现上涨。日本日经225指数上涨1.43%,重回40,000点以上,受稳健的零售数据及便利店和药店行业的正面盈利推动。韩国Kospi指数下跌0.77%,其综合企业信心指数有所减弱,而澳大利亚的ASX 200指数因商品价格疲软下跌0.43%。

- 美国消费者支出减弱,通胀出人意料地上升:由于先前的关税前囤货效应消退,美国消费者支出在4月份增长0.2%后,5月份意外下降了0.1%,这是2025年以来的第二次下降。耐用品支出下降了1.8%,而非耐用品支出也有所减少,反映了需求的疲软。个人收入下降了0.4%,而预测为上升0.3%,进一步增加了家庭预算的压力。同时,核心个人消费支出(PCE)指数在当月上升了0.2%,同比增长了2.7%,超过了市场普遍预期的2.6%。总体PCE通胀持稳于2.3%,月度增长为0.1%,符合预期。

- 10年期国债收益率因通胀意外上升:周五,由于美联储偏爱的核心PCE通胀指标同比上升2.7%,略高于预期,国债收益率小幅上升。10年期国债收益率收于4.275%,上升2.2个基点,2年期国债收益率升至3.74%,而30年期国债收益率升至4.836%。

- 石油价格创2022年以来最大单周跌幅:周五油价小幅收低,但创下三年来最大单周跌幅。布伦特原油收于每桶67.43美元,周跌幅达12%,而WTI原油则下跌至65.10美元,周跌幅为11%。以色列和伊朗的停火协议消除了之前将价格推高至6月初80美元以上的风险溢价。

外汇今日重点:

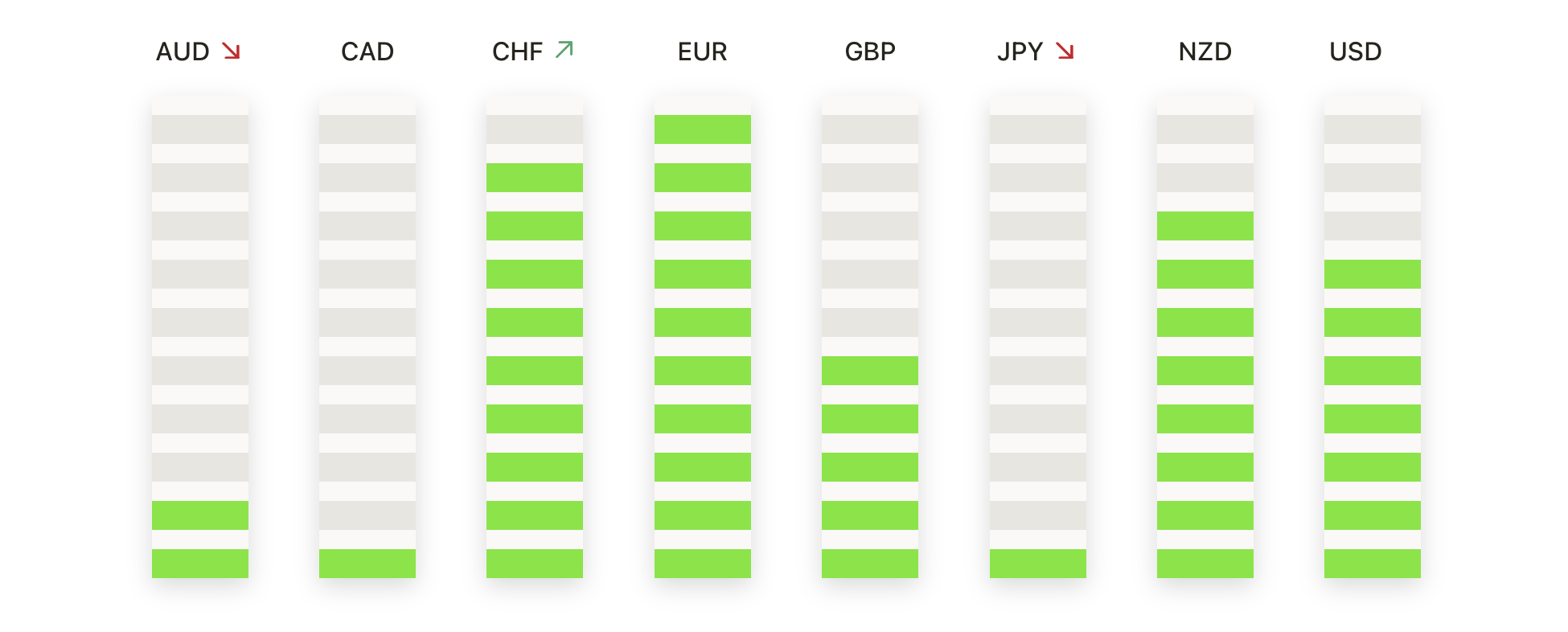

- 欧元/美元持稳于1.1700上方,买方目标更高水平:欧元/美元收于1.1707,上涨0.06%,当天最高触及1.1753,最低为1.1686。技术指标继续显示出强势,自3月以来更高的低点和主要移动平均线之上持续的动能提供了支持,其中100日均线为1.1088,200日均线为1.0855,远低于当前价格。目前阻力位在接近1.1800的心理关口,而初步支撑位在1.1600附近,之前的整固区间提供了重新测试的水平。突破1.1800可能会打开进一步上涨至1.1900的大门。

- 英镑/美元在年度高点之后保持稳定:英镑/美元收于1.3708,当日下跌0.15%,此前曾达到1.3752的高点和1.3682的低点。英镑在一次强劲的反弹后暂停,这次反弹将其推升至新的年度高点。该货币对继续远高于其50日简单移动平均线(SMA)1.3437,而100日和200日SMA分别位于1.3144和1.2942,进一步强化了整体看涨的前景。短期支撑位在1.3600,而若确认突破1.3750,则可能推动其向1.3900移动。如果卖方在1.3600以下占据主导地位,则可能会出现更深的回撤至1.3400区域。

- 美元/日元难以突破145.00:美元/日元周五收盘于144.74,上涨0.28%,此前测试了144.94的高点和144.17的低点。该货币对显示出在145.00心理水平上方被拒绝的迹象,因为日内买盘缺乏信心,形成一个带有长上影线的小阳线。146.46的100日简单移动平均线(SMA)和149.52的200日SMA继续构成阻力。支撑位于144.30附近处50日SMA对齐位置,如果卖压加剧,下一个较低目标为143.00。如果日线收盘价明确超过145.00,可能会转为看涨基调并打开测试146.50的大门。

- 美元/加元回升至阻力位:美元/加元收盘于1.3696,上涨0.42%,此前曾触及1.3758的高点和1.3626的低点。在数周的疲软之后,受美加贸易谈判不确定性增加和加元走软的推动,该货币对小幅反弹。从技术上看,该货币对仍受制于50日均线1.3788,并且远低于100日均线和200日均线1.4012和1.4033,维持中期看跌结构。如果动能减弱,接近1.3800的阻力位可能成为潜在的上限,而支撑位则在1.3600左右,然后是1.3500,如果卖方重新掌控局势。突破1.3800可能会激励该货币对重新回到1.4000。

- 金价急剧下跌至3,300美元以下,卖方占主导地位:周五金价收于3,277美元,下跌1.50%,此前曾达到3,328美元的高点和3,255美元的低点。金价明确跌破50日均线3,323美元,标志着短期走势的变化,此前多次未能保持在3,400美元以上打击了市场情绪。100日均线3,153美元和200日均线2,909美元在长期技术面上依然保持支撑,表明大趋势暂时完好。近期支撑位在3,250美元附近,而更深的回撤可能会延续至3,150美元。如果黄金重回3,323美元以上,则可能再次挑战3,400美元。

市场动态:

- 耐克收入强劲上涨:耐克(NKE)在公布第四季度收入为111亿美元,超出预期的107.2亿美元后,股价收盘上涨超过15%。公司还宣布通过提价和转移生产来抵消关税的影响。

- 顶点企业因乐观预测大涨:顶点企业(Apogee Enterprises,股票代码:APOG)股价上涨超过6%,此前公司将2026年的调整后每股收益预测从3.55美元至4.10美元上调至3.80美元至4.20美元。公司指出,强劲的需求和运营效率是主要推动因素。

- 波音在分析师上调评级后股价攀升:波音公司(BA)股价上涨超过5%,因Redburn将其评级从中性上调至买入,并设定了275美元的目标价。分析师指出飞机需求和现金流有所改善。

- 因加拿大数字税担忧,Palantir股价下跌:在加拿大宣布对美国科技巨头征收新的数字业务税后,Palantir Technologies (PLTR) 下跌超过9%。由于类似的担忧,Coinbase (COIN) 也下跌超过5%。投资者担心这项税收可能会压缩未来利润。

- CorMedix因股票发行计划暴跌:在披露一项通过股票出售筹集8500万美元的计划后,CorMedix(CRMD)暴跌超过16%。潜在的股票稀释引发了急剧的抛售。交易者担心公司未来的资产负债压力。

一个以贸易叙事变化为标志的一周以标普500指数和纳斯达克指数创下新高而结束,尽管尾盘加征关税的担忧削减了热情。投资者从美中框架协议的进展中获得信心,同时关注与加拿大的挫折,使整体贸易前景仍然脆弱。油价下跌和企业盈利韧性也支持了上涨,即使通胀数据上行幅度出人意料。国债收益率对较粘性的价格压力做出了回应,使美联储下一步行动的讨论仍在继续。随着新一季度的开始,交易者将关注数据发布和全球贸易信号,以判断市场能否在近期动能的基础上继续发展。