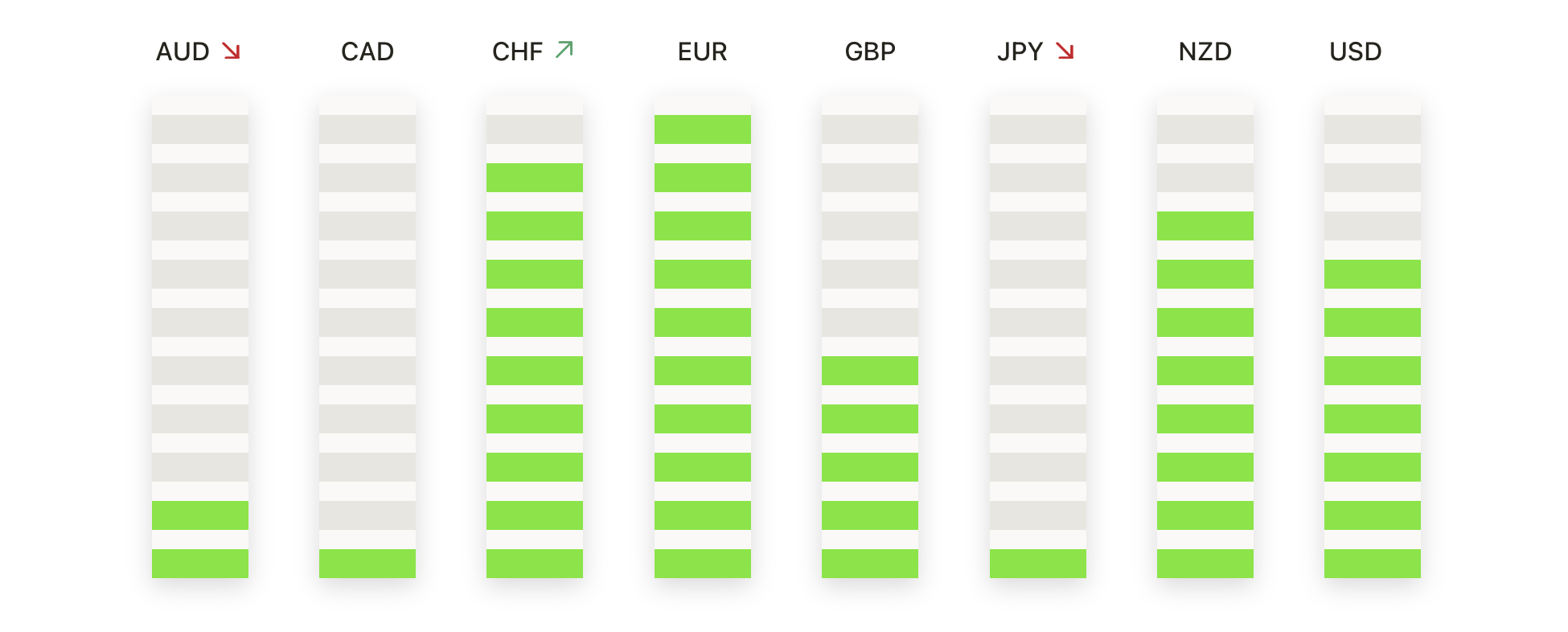

ราคาหุ้นปิดสูงขึ้นในวันศุกร์หลังจาก S&P 500 และ Nasdaq สร้างสถิติสูงสุดใหม่ในช่วงต้นของการซื้อขาย เนื่องจากความหวังในกรอบการค้าที่อาจเกิดขึ้นกับจีน อย่างไรก็ตาม หลังจากนั้นกำไรกลับลดลงเมื่อประธานาธิบดีทรัมป์ประกาศว่าการเจรจาการค้าระหว่างสหรัฐและแคนาดาได้ถูกระงับ ซึ่งทำให้เกิดการถอยกลับบางส่วนก่อนปิดตลาด ดัชนีดาวโจนส์ก็เพิ่มขึ้นเช่นกัน ปิดสัปดาห์ด้วยข่าวการค้าที่เปลี่ยนแปลงและการเคลื่อนไหวที่มีความผันผวน ในยุโรป ตลาดเพิ่มขึ้นเนื่องจากสัญญาณการค้าที่ดี ขณะที่การซื้อขายในภูมิภาคเอเชีย-แปซิฟิกมีความหลากหลายมากขึ้น เนื่องจากนักลงทุนตอบสนองต่อข้อมูลอุตสาหกรรมจีนที่อ่อนแอลง

สรุปประเด็นที่ควรจับตา:

- S&P 500 สร้างสถิติใหม่สูงสุดตลอดกาล: ดัชนี S&P 500 เพิ่มขึ้น 0.52% ในวันศุกร์ ปิดที่ระดับสถิติ 6,173.07 หลังจากแตะจุดสูงสุดอินทราเดย์ที่ 6,187.68 ซึ่งเหนือกว่าระดับสูงสุดก่อนหน้านี้ การมองในแง่ดีเกี่ยวกับข้อตกลงการค้าระหว่างสหรัฐอเมริกาและจีนสนับสนุนการขึ้นราคา อย่างไรก็ตาม การเพิ่มขึ้นนี้ก็ปรับลดลงหลังจากประธานาธิบดีทรัมป์เลื่อนการเจรจาระหว่างสหรัฐอเมริกาและแคนาดาชั่วคราว เตือนนักลงทุนเกี่ยวกับความเสี่ยงด้านภาษีที่ยังคงมีอยู่

- ดัชนี Nasdaq ปิดตัวสูงสุดเป็นประวัติการณ์ แล้วร่วงลง: ดัชนี Nasdaq Composite เพิ่มขึ้น 0.52% ปิดที่ระดับสูงสุดใหม่ที่ 20,273.46 หลังจากที่แตะระดับสูงสุดใหม่ในช่วงก่อนหน้า แรงผลักดันจากปัญญาประดิษฐ์ยังคงดันดัชนีขึ้น แม้ว่าความคิดเห็นเกี่ยวกับการเจรจาการค้าของทรัมป์จะทำให้ความเชื่อมั่นลดลงก็ตาม ดัชนี Nasdaq ยังปิดสัปดาห์ในเกณฑ์ที่แข็งแกร่ง ขยายการฟื้นตัวจากการขาดทุนรุนแรงที่เห็นในช่วงต้นปี

- ดัชนีดาวโจนส์พุ่งขึ้นหวังผลจากข้อตกลงการค้า: ดัชนีดาวโจนส์ (Dow Jones Industrial Average) ปิดบวก 432.43 จุด หรือ 1% ปิดที่ 43,819.27 โดยหุ้นในกลุ่มอุตสาหกรรมและวัฏจักรมีผลประกอบการที่ดีขึ้นท่ามกลางความคาดหวังในข้อตกลงการค้าใหม่กับพันธมิตรสำคัญ ความมองโลกในแง่ดีจากคำพูดของรัฐมนตรีกระทรวงพาณิชย์นาย Lutnick เกี่ยวกับความก้าวหน้าในการเจรจากับพันธมิตรการค้า 10 รายเป็นแรงหนุนให้ตลาดขยับขึ้น แม้ว่าจะยังมีความกังวลเกี่ยวกับการเจรจากับแคนาดาก็ตาม

- ตลาดหุ้นยุโรปเพิ่มขึ้นอย่างมากจากความหวังในข้อตกลงการค้าระหว่างสหรัฐและจีน และข้อมูลเศรษฐกิจที่ยังคงแข็งแกร่ง: ตลาดหุ้นยุโรปปิดตัวสูงขึ้นอย่างมากในวันศุกร์ เพื่อสิ้นสุดสัปดาห์ที่ดี หลังจากความมั่นใจในกรอบการค้าระหว่างสหรัฐและจีนดีขึ้น และนักลงทุนตอบรับข้อมูลเศรษฐกิจในภูมิภาค ดัชนี Stoxx Europe 600 พุ่งขึ้น 1.14% มาที่ 543.63 ซึ่งเป็นการปิดสูงสุดในรอบกว่าสามสัปดาห์ โดยมีความหวังแพร่กระจายไปตามภาคส่วนต่างๆ จากอุตสาหกรรมยานยนต์ไปจนถึงอุตสาหกรรมทั่วไป ดัชนี CAC 40 ของฝรั่งเศสพุ่งขึ้น 1.78% ดัชนี FTSE MIB ของอิตาลีเพิ่มขึ้น 0.99% และดัชนี DAX ของเยอรมนีขยับขึ้น 1.5% มาที่ 24,000 ซึ่งเป็นจุดสูงสุดนับตั้งแต่วันที่ 9 มิถุนายน ดัชนี FTSE 100 ในลอนดอนเพิ่มขึ้น 0.28% ในสัปดาห์นี้ ข้อมูลในภูมิภาคแสดงให้เห็นว่าอัตราเงินเฟ้อประจำปีของสเปนเพิ่มขึ้นเป็น 2.2% ในเดือนมิถุนายน ขณะที่อัตราเงินเฟ้อของฝรั่งเศสเพิ่มขึ้นเป็น 0.9% และมูลค่าการผลิตอุตสาหกรรมของอิตาลีฟื้นตัว ทำให้นักลงทุนมีเหตุผลที่ยังคงมองตลาดในแง่ดี

- ตลาดเอเชียแปซิฟิกผสมปนเปกับความอ่อนแอของอุตสาหกรรมจีน: หุ้นเอเชียแปซิฟิกเคลื่อนไหวไม่สมดุลเนื่องจากกำไรของอุตสาหกรรมจีนลดลง 9.1% เมื่อเทียบกับปีที่แล้วในช่วงห้าเดือนแรกของปี 2025 ซึ่งเป็นการลดลงที่แย่ที่สุดนับตั้งแต่เดือนตุลาคมปีที่แล้ว สะท้อนถึงความกังวลเกี่ยวกับความเครียดของการผลิตอย่างต่อเนื่อง ดัชนีฮั่งเส็งของฮ่องกงลดลง 0.17% และดัชนี CSI 300 ลดลง 0.61% แม้ว่าทั้งคู่จะมีการบวกขึ้นรายสัปดาห์เนื่องจากความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯ คลี่คลายลง และเกิดข้อตกลงกรอบงานในการจัดส่งธาตุหายาก ดัชนีนิกเคอิ 225 ของญี่ปุ่นขยับขึ้น 1.43% เกิน 40,000 อีกครั้ง โดยได้แรงหนุนจากข้อมูลการขายปลีกที่แข็งแกร่งและรายได้ในเชิงบวกจากเครือข่ายร้านสะดวกซื้อและร้านขายยา ดัชนีโคสปิของเกาหลีใต้ลดลง 0.77% เนื่องจากดัชนี Composite Business Sentiment อ่อนตัวลง ในขณะที่ดัชนี ASX 200 ของออสเตรเลียลดลง 0.43% เนื่องจากความอ่อนแอของราคาสินค้าโภคภัณฑ์

- การใช้จ่ายของผู้บริโภคในสหรัฐอ่อนตัวลงเมื่อเงินเฟ้อเกิดความประหลาดใจทางบวก: การใช้จ่ายของผู้บริโภคในสหรัฐลดลงอย่างไม่คาดคิดถึง 0.1% ในเดือนพฤษภาคม ซึ่งตามมาจากการเพิ่มขึ้น 0.2% ในเดือนเมษายน นับว่าเป็นการลดลงครั้งที่สองของปี 2025 เนื่องจากการสะสมสินค้าก่อนการเก็บภาษีเริ่มที่จะหมดไป การใช้จ่ายในสินค้าทนทานลดลงถึง 1.8% ขณะที่การใช้จ่ายในสินค้าที่ใช้จ่ายได้ไม่้อย่างต่อเนื่องก็ลดลงสะท้อนให้เห็นถึงความต้องการที่อ่อนตัวลง รายได้ส่วนบุคคลลดลง 0.4% ซึ่งตรงข้ามกับการคาดการณ์ที่ว่ามันจะเพิ่มขึ้น 0.3% ทำให้เกิดความกดดันทางการเงินในงบประมาณของครัวเรือนเพิ่มขึ้น ในขณะเดียวกัน ดัชนี PCE (Personal Consumption Expenditures) พื้นฐาน เพิ่มขึ้น 0.2% ในเดือนเดียวกันและ 2.7% เมื่อเปรียบเทียบกับปีที่แล้ว ซึ่งสูงกว่าการคาดการณ์ที่ 2.6% อัตราเงินเฟ้อ PCE ที่ทั่วไปรักษาระดับอยู่ที่ 2.3% โดยมีการเติบโตเดือนต่อเดือนอยู่ที่ 0.1% ซึ่งตรงกับที่คาดไว้

- ผลตอบแทนพันธบัตรรัฐบาล 10 ปีปรับตัวสูงขึ้นจากความประหลาดใจเรื่องเงินเฟ้อ: ผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้นเมื่อวันศุกร์ หลังจากที่มาตรวัดเงินเฟ้อ PCE หลักที่ธนาคารกลางสหรัฐฯ (เฟด) ให้ความสำคัญเพิ่มขึ้นร้อยละ 2.7 เมื่อเทียบรายปี ซึ่งสูงกว่าที่คาดการณ์เล็กน้อย ผลตอบแทนพันธบัตรรัฐบาล 10 ปี สิ้นสุดที่ร้อยละ 4.275 เพิ่มขึ้น 2.2 จุดฐาน ขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาล 2 ปีปรับตัวขึ้นเป็นร้อยละ 3.74 และผลตอบแทนพันธบัตรรัฐบาล 30 ปีปรับตัวขึ้นเป็นร้อยละ 4.836

- ราคาน้ำมันดิบลดลงมากที่สุดในรอบสัปดาห์ตั้งแต่ปี 2022: ราคาน้ำมันปิดลดลงเล็กน้อยในวันศุกร์ แต่บันทึกการลดลงในรอบสัปดาห์ที่มากที่สุดในรอบสามปี ราคาน้ำมันดิบเบรนต์ปิดที่ $67.43 ต่อบาร์เรล ลดลง 12% ในสัปดาห์นี้ ขณะที่ WTI ลดลงถึง $65.10 ต่อบาร์เรล ลดลง 11% เนื่องจากการหยุดไฟระหว่างอิสราเอลและอิหร่านทำให้ความเสี่ยงที่ผลักดันราคาขึ้นเกิน $80 ในช่วงต้นเดือนมิถุนายนหมดไป

FX วันนี้:

- คู่สกุลเงิน EUR/USD ยังคงอยู่เหนือ 1.1700 เนื่องจากฝั่งซื้อมีเป้าหมายที่ระดับสูงขึ้น: คู่สกุลเงิน EUR/USD ปิดที่ 1.1707 เพิ่มขึ้น 0.06% หลังจากขึ้นไปสูงสุดในแต่ละวันที่ 1.1753 และต่ำสุดที่ 1.1686 เชิงเทคนิคยังคงส่งสัญญาณความแข็งแกร่ง สนับสนุนโดยจุดต่ำสุดที่สูงขึ้นตั้งแต่เดือนมีนาคม และโมเมนตัมที่ยั่งยืนเหนือค่าเฉลี่ยเคลื่อนที่สำคัญ โดยค่าเฉลี่ย 100 วันอยู่ที่ 1.1088 และค่าเฉลี่ย 200 วันอยู่ที่ 1.0855 ซึ่งอยู่ต่ำกว่ามาก ตอนนี้มีแนวต้านอยู่ใกล้กำแพงจิตวิทยาที่ 1.1800 ขณะที่แนวรับเริ่มต้นอยู่ราวๆ 1.1600 ซึ่งเป็นบริเวณการรวมตัวก่อนหน้านี้ที่ให้ระดับการทดสอบใหม่ การทะลุขึ้นเหนือ 1.1800 อาจนำไปสู่การขยับขึ้นต่อไปที่ 1.1900

- GBP/USD คงตัวหลังจากขึ้นทำจุดสูงสุดประจำปี: GBP/USD ปิดที่ 1.3708 ลดลง 0.15% ในวันหลังจากขึ้นไปสูงสุดที่ 1.3752 และต่ำสุดที่ 1.3682 สเตอร์ลิงหยุดพักหลังจากการรัลลี่ที่แข็งแกร่งซึ่งได้ดันค่าเงินขึ้นไปทำจุดสูงสุดประจำปีใหม่ ค่าเงินคู่นี้ยังคงซื้อขายอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3437 ขณะที่ค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 200 วัน ที่ 1.3144 และ 1.2942 ส่งเสริมภาพรวมขาขึ้นในวงกว้าง แนวรับระยะสั้นอยู่ที่ 1.3600 ขณะที่การฝ่าเพดานที่ 1.3750 อย่างมั่นคง อาจกระตุ้นให้เคลื่อนไหวไปที่ 1.3900 หากผู้ขายเข้าควบคุมต่ำกว่า 1.3600 การปรับฐานลึกลงมาที่บริเวณ 1.3400 อาจตามมา

- USD/JPY พยายามทะลุระดับ 145.00: ค่าเงิน USD/JPY ปิดเมื่อวันศุกร์ที่ระดับ 144.74 เพิ่มขึ้น 0.28% หลังจากทดสอบระดับสูงสุดที่ 144.94 และระดับต่ำสุดที่ 144.17 คู่นี้แสดงสัญญาณการปฏิเสธเหนือระดับจิตวิทยาที่ 145.00 เนื่องจากการซื้อขายในวันไม่ได้มีความมุ่งมั่น ทำให้เกิดแท่งเทียนขาขึ้นที่มีร่างกายเล็กและมีเงาบนที่ยาว แนวต้านยังคงได้รับการสนับสนุนโดย SMA 100 วันที่ 146.46 และ SMA 200 วันที่ 149.52 ส่วนแนวรับอยู่ใกล้ที่ระดับ 144.30 ซึ่งเป็นจุดที่ SMA 50 วันสอดคล้องกับเป้าหมายต่ำถัดไปที่ 143.00 หากการขายรุนแรงขึ้น การปิดรายวันที่เหนือระดับ 145.00 อาจทำให้แนวโน้มเปลี่ยนเป็นขาขึ้นและเปิดโอกาสให้ทดสอบที่ 146.50

- USD/CAD ฟื้นตัวสู่แนวต้าน: USD/CAD สิ้นสุดที่ 1.3696 เพิ่มขึ้น 0.42% หลังจากไปถึงจุดสูงสุดที่ 1.3758 และจุดต่ำสุดที่ 1.3626 คู่สกุลเงินนี้ได้แสดงการฟื้นตัวเล็กน้อยหลังจากอ่อนแอมาหลายสัปดาห์ เนื่องจากมีความไม่แน่นอนรอบใหม่เกี่ยวกับการเจรจาการค้าระหว่างสหรัฐ-แคนาดาและดอลลาร์แคนาดาที่อ่อนตัวทางเทคนิค คู่สกุลเงินยังคงถูกจำกัดต่ำกว่า SMA 50 วันที่ 1.3788 และอยู่ภายใต้ SMA 100 วันและ 200 วันที่ 1.4012 และ 1.4033 ซึ่งรักษาโครงสร้างขาลงในระยะกลาง แนวต้านใกล้ 1.3800 ถูกมองว่าเป็นเพดานที่เป็นไปได้หากแรงขับเคลื่อนไหวลดลง ในขณะที่แนวรับอยู่รอบ ๆ 1.3600 และจากนั้น 1.3500 หากผู้ขายกลับมาควบคุมอีกครั้ง การทะลุผ่าน 1.3800 อาจกระตุ้นให้กลับไปที่ 1.4000

- ราคาทองคำลดลงอย่างรวดเร็วต่ำกว่า $3,300 ขณะที่ผู้ขายครองตลาด: ราคาปิดทองคำในวันศุกร์อยู่ที่ $3,277 ลบลง 1.50% หลังจากที่ราคาขึ้นสูงสุดที่ $3,328 และต่ำสุดที่ $3,255 ทองคำได้ทะลุลงต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ประมาณ $3,323 อย่างเด็ดขาด ทำให้เกิดการเปลี่ยนแปลงในโมเมนตัมระยะสั้นเนื่องจากระดับ $3,400 ไม่สามารถรักษาไว้ได้ การวิเคราะห์ทางเทคนิคยังคงได้รับการสนับสนุนในระยะยาวจากเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ $3,153 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ $2,909 ซึ่งชี้ให้เห็นถึงแนวโน้มที่ใหญ่ขึ้นยังคงอยู่ในปัจจุบัน แนวรับทันทีอยู่ที่ประมาณ $3,250 ในขณะที่การถอยลงลึกกว่านี้อาจขยายตัวไปสู่ $3,150 หากราคาทองคำกลับขึ้นสู่ระดับสูงกว่า $3,323 ความท้าทายใหม่ที่ระดับ $3,400 อาจเกิดขึ้น

ความเคลื่อนไหวของตลาดหุ้น:

- Nike พุ่งขึ้นหลังรายได้สูงเกินคาด: Nike (NKE) ปิดบวกมากกว่า 15% หลังรายงานรายได้ Q4 ที่ $11.10 พันล้าน สูงกว่าที่คาดการณ์ไว้ที่ $10.72 พันล้าน บริษัทประกาศมาตรการเพื่อชดเชยภาษีด้วยการขึ้นราคาและการย้ายฐานการผลิต

- บริษัท Apogee Enterprises เพิ่มขึ้นเนื่องจากการคาดการณ์เชิงบวก: บริษัท Apogee Enterprises (APOG) เพิ่มขึ้นมากกว่า 6% หลังจากที่ปรับเพิ่มการคาดการณ์กำไรต่อหุ้น (EPS) สำหรับปี 2026 เป็น $3.80–$4.20 จาก $3.55–$4.10 บริษัทอ้างถึงความต้องการที่แข็งแกร่งและประสิทธิภาพในการดำเนินงานเป็นปัจจัยสำคัญ

- หุ้นโบอิ้งสูงขึ้นหลังจากนักวิเคราะห์ปรับเพิ่มอันดับ: หุ้นของโบอิ้ง (BA) เพิ่มขึ้นมากกว่า 5% หลังจาก Redburn ปรับเพิ่มอันดับความสำคัญจากกลางมาเป็นซื้อ พร้อมตั้งเป้าหมายที่ $275 นักวิเคราะห์ระบุว่าความต้องการเครื่องบินและกระแสเงินสดดีขึ้น

- Palantir ร่วงลงเนื่องจากความกลัวภาษีดิจิทัลของแคนาดา: Palantir Technologies (PLTR) ร่วงลงกว่า 9% หลังจากแคนาดาประกาศภาษีธุรกิจดิจิทัลใหม่สำหรับยักษ์ใหญ่ด้านเทคโนโลยีของสหรัฐ Coinbase (COIN) ก็ลดลงกว่า 5% เนื่องจากความกังวลคล้ายกัน นักลงทุนกังวลว่าภาษีนี้อาจกระทบกับกำไรในอนาคต

- CorMedix ร่วงหนักจากแผนการเสนอขายหุ้น: CorMedix (CRMD) ลดลงกว่า 16% หลังจากเปิดเผยแผนการที่จะระดมทุน 85 ล้านดอลลาร์สหรัฐผ่านการขายหุ้น การเจือจางศักยภาพทำให้เกิดการเทขายอย่างรุนแรง เทรดเดอร์กังวลเรื่องความกดดันทางการเงินในอนาคตอันใกล้

สัปดาห์ที่มีการเปลี่ยนแปลงเรื่องการค้าได้สิ้นสุดลงด้วยจุดสูงสุดใหม่สำหรับดัชนี S&P 500 และ Nasdaq แม้ว่าความกังวลเกี่ยวกับภาษีในช่วงปลายเซสชั่นจะลดความกระตือรือร้นลง นักลงทุนได้ความมั่นใจจากความก้าวหน้าในกรอบการค้าระหว่างสหรัฐฯ และจีน ขณะเดียวกันก็คอยติดตามความล้มเหลวกับแคนาดา ทำให้มุมมองการค้ายังคงเปราะบาง กำไรดังกล่าวยังได้รับการสนับสนุนจากราคาน้ำมันที่ลดลงและผลประกอบการบริษัทที่ยืดหยุ่นอยู่ แม้ว่าอัตราเงินเฟ้อจะมาเซอร์ไพรส์ด้วยการเพิ่มขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลตอบสนองต่อแรงกดดันด้านราคาที่คงอยู่ ทำให้การถกเถียงเกี่ยวกับก้าวต่อไปของเฟดยังคงมีอยู่อย่างต่อเนื่อง ขณะที่ไตรมาสใหม่เริ่มต้นขึ้น ผู้ค้าจะมุ่งเน้นที่การเปิดเผยข้อมูลและสัญญาณการค้าระดับโลกเพื่อตรวจสอบว่าตลาดจะสามารถต่อยอดจากแรงผลักดันล่าสุดได้หรือไม่