週三全球股票市場表現參差不齊,投資者消化美國聯邦儲備局最近的貨幣政策決定。儘管央行今年第二次降息,主席傑羅姆·鮑威爾隨後的言論對12月進一步寬鬆的可能性產生懷疑,導致市場情緒出現大幅逆轉。這一鷹派評論導致廣泛指數回落,道瓊斯指數回吐早前的漲幅,而科技股為主的納斯達克綜合指數則因該行業的強勁企業盈利而繼續上漲。

重點摘要:

- 道瓊斯指數在創紀錄新高後逆轉:道瓊斯工業平均指數下跌74.37點,或0.2%,至47,632.00點。此前該指數在交易初期一度上升超過300點,達到歷史新高。此次逆轉是在鮑威爾表示十二月份進一步削減並「非板上釘釘」後發生的,這引發了市場的謹慎情緒,並導致像科斯特科(Costco)、麥當勞(McDonald’s)、Visa和萬事達卡(Mastercard)的股票下跌。

- 標普500指數收盤稍低:標普500指數收盤稍低於6,890.59點,各行業表現不一,市場重新評估了繼續政策寬鬆的可能性。鮑威爾指出通脹進展仍不均衡,強調委員會內部存在“強烈分歧的觀點”。

- 納斯達克指數因科技股表現優異而表現突出:納斯達克綜合指數上升0.55%至23958.47點,受到Nvidia上升3.1%的支撐,該公司一度市值突破5萬億美元,成為首個達到此市值的美國公司。谷歌母公司Alphabet超出營收預期並表示將增加與人工智能和雲增長相關的資本支出後,股價上漲。微軟報告了強勁的季度業績,儘管其股價在延長交易中有所回落。

- 歐洲股市即使有部分收益提振仍告收低: 週三歐洲股市主要下跌,全歐 Stoxx 600 指數收跌0.1%。歐洲各地的主要指數和行業表現不一。德國 DAX 指數下跌0.64%,收於24,124點,法國 CAC 40 指數下跌0.2%,而英國 FTSE 100 指數上漲0.6%,收於9756.14點。義大利 FTSE MIB 指數上漲0.3%,而最近表現強勁的西班牙 IBEX 35 指數則上漲0.4%。儘管報告顯示第三季度營業利潤下降70%,但豪華汽車製造商梅賽德斯-賓士集團的股價上漲4.5%,創下自2022年以來的最佳交易日。同時,英國貸款機構在2025年9月批准的抵押貸款數量超過今年任何一個月,而西班牙經濟2025年第三季度環比增長0.6%,主要由內需驅動。葡萄牙失業率上升至6.0%,而比利時的季度GDP增長率則為0.3%。

- 亞洲市場表現不一,日經指數創新高:亞洲市場呈現漲跌互見的局面,其中日本日經225指數上漲2.17%,突破歷史新高,首次突破51,000點並收於51,307.65點。這次漲勢主要受到美日貿易關係重新樂觀的推動,因應美國總統唐納德·特朗普和日本首相高市早苗簽署了一項新的稀土框架。相比之下,東證指數下跌0.23%,收於3,278.24點。韓國的Kospi指數上漲1.76%,達到4,081.15點,而小型股Kosdaq指數下跌0.19%。澳大利亞的S&P/ASX 200指數在第三季度消費者物價上漲3.2%,超出預期後下跌0.96%。中國大陸的CSI 300指數上漲1.19%,印度的Nifty 50指數上漲0.45%。香港市場則因假期休市。美中貿易緊張局勢似乎有所緩解,特朗普總統表示他預期將削減對中國與芬太尼相關的關税。

- 在鮑威爾發表講話後,國債收益率激增:即使在美聯儲今年第二次降息後,國債收益率仍經歷了顯著上升。基準10年期國債收益率上升超過8個基點,達到4.072%,2年期國債收益率增加超過10個基點,達到3.602%。30年期國債收益率也上升超過6個基點,達到4.613%。

- 油價因庫存減少和貿易樂觀情緒上漲:週三,油價上漲,主要由於美國原油和燃料庫存下降超出預期,同時因美中貿易樂觀情緒而緩解的經濟擔憂。布倫特原油期貨上漲53美分,或0.8%,收於每桶64.93美元,而美國西德克薩斯中質油(WTI)期貨上漲40美分,或0.7%,至每桶60.55美元。美國能源信息管理局的數據顯示,原油庫存減少了近700萬桶,遠超預期的21.1萬桶降幅,促使市場重新評估預計的大量市場剩餘。

外匯今日重點:

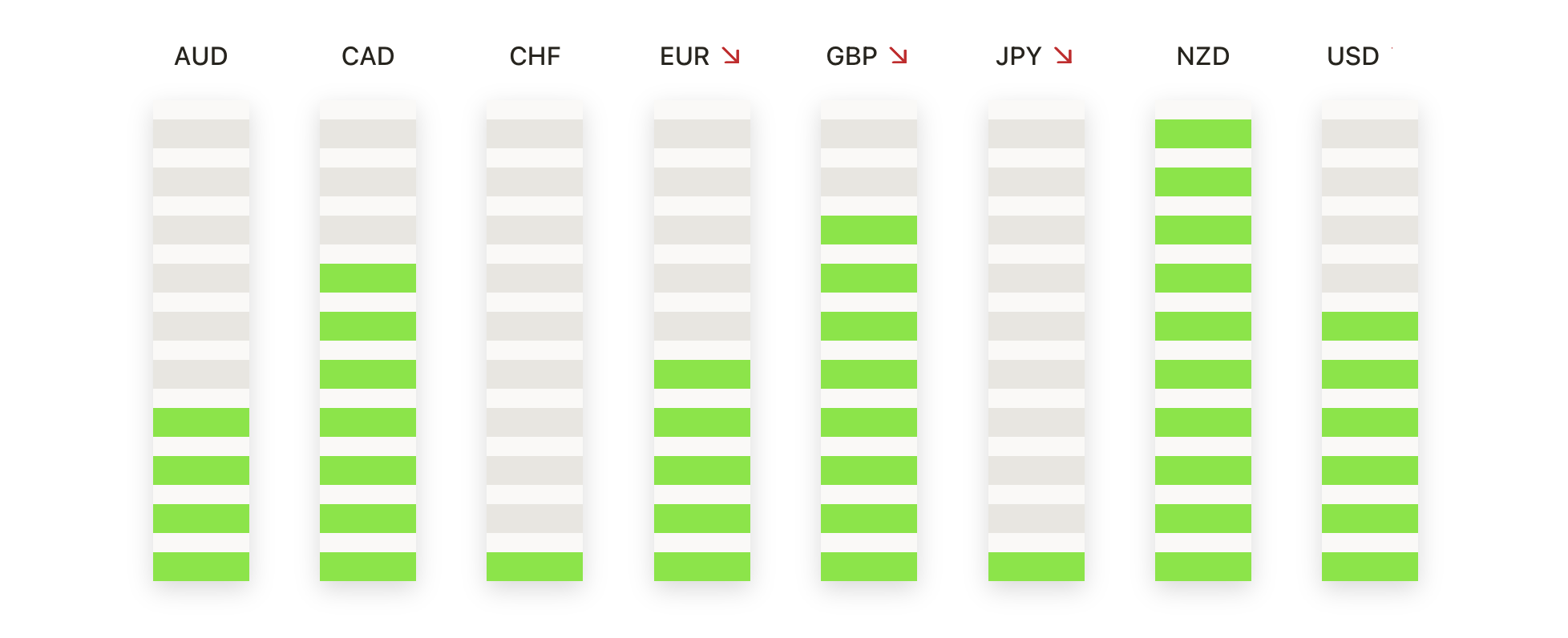

- 歐元/美元走低:歐元/美元收盤於1.1598,下跌0.45%,在1.1666和1.1578之間波動。該貨幣對在整個交易時段內保持穩定的賣壓,反映了近期下跌勢頭的延續。價格持穩於50日移動平均線1.1686和100日移動平均線1.1665之下,增強了短期看跌的基調。1.1600區域仍然是一個關鍵支點,跌破該水平將打開向1.1578交易時段低點乃至1.1490的空間。要復甦,需要重新站上1.1665以穩定市場情緒,指向1.1700。

- GBP/USD在關鍵突破後延續跌勢:GBP/USD下跌0.61%至1.3191,在1.3281和1.3140之間交易。該貨幣對現已決定性地收在200日移動平均線(SMA)1.3241之下,標誌著長期趨勢的重大轉變。50日和100日移動平均線(SMA)分別在1.3446和1.3473,仍遠高於現價,保持整體偏低方向。即時阻力位設定在1.3241,其次是1.3281。支撐位首先在1.3140,如果下行壓力持續,則1.3000的心理水平將成為焦點。

- 美元/日圓穩居近期高點附近:美元/日圓收於152.83,上漲0.49%,曾達到153.06的高點和151.53的低點。該貨幣對繼續在上升的50日、100日和200日簡單移動平均線(149.19、147.91和147.75)上方交易,保持穩固的看漲背景。即時重點為153.06-153.20附近的阻力叢集,這一區域近期限制了上漲的嘗試。初步支撐位於151.53,其次是150.50。若持穩於152.80以上,突破至新高的可能性將增加。

- 美元/瑞郎突破關鍵水平:美元/瑞郎上漲0.97%至0.8006,在0.8020和0.7925之間波動。此舉將價格推回到50天簡單移動平均線(SMA)0.7975和100天SMA 0.8004之上,使短期動能重新傾向買方。較長期的200天SMA 0.8307仍位於價格之上,表示更廣泛的趨勢修復仍在進行中。直接阻力位於0.8020,隨後為0.8060。初步支撐位於0.8004和0.7975,跌破該水平將表示上行動能減弱。

- 黃金在$4,000樞軸位下方盤整:黃金收於$3,946,下跌0.17%,在$4,030和$3,915之間波動。該金屬繼續在近期高點後進行盤整,但受到上升的50日、100日和200日移動平均線($3,792、$3,570和$3,319)的支撐。$4,000水平仍是一個重要的心理障礙,上方阻力位在$4,030和更高的$4,060附近。支撐位在$3,915和$3,850。如果能持續保持在$3,915以上,將使盤整處於建設性狀態,而如果跌破該水準,可能會回撤到50日移動平均線。

- 白銀反彈以恢復上升動力:白銀收於47.66美元,上漲1.32%,在48.45美元和46.84美元之間波動。此次回升符合50日、100日和200日移動平均線(44.93美元、41.13美元和36.80美元)的上升趨勢,強化了看漲格局。即時阻力位於48.45美元,其次是接近54.00美元的關鍵高點。支撐位於46.84美元,然後是45.50美元,且需求在下跌時持續出現。

市場動態:

- 泰瑞達公司因收入強勁而股價上漲:泰瑞達公司在公佈第三季度收益超過預期後,股價上漲超過20%,並預測第四季度收入將顯著高於預期。

- 費瑟夫因下調全年指引大幅下挫:費瑟夫股份暴跌超過44%,該公司顯著下調了全年調整後每股盈餘預估。

- 希捷科技控股發布盈利強勁表現:希捷科技控股公司在第一季度調整後每股收益超過預期,並預測第二季度調整後每股收益的中點也高於分析師預期後,該公司股價上漲超過19%。

- 由於強勁的第三季度收益,Bloom Energy股票飆升:Blooms Energy的股票在公佈第三季度經調整每股收益為15美分後上漲了超過16%,這超出了共識預期的7.9美分。

- 德意志銀行(Deutsche Bank)報告超出預期的利潤:德意志銀行在第三季度報告淨利潤達15.6億歐元,超出預期後,其股價上漲了近5%。

- Avantor未達第三季度銷售預期:Avantor股價下跌超過23%,報告的第三季度淨銷售額為16.2億美元,低於市場預期。

- Smurfit WestRock 股價因第三季度疲弱下跌:Smurfit WestRock Plc 在報告其第三季度調整後的息稅折舊攤銷前利潤(EBITDA)為13億美元,低於市場預期後,其股價下跌超過12%。

- 阿迪達斯股價在初步業績結果確認後下跌:阿迪達斯股價在該期間的初步業績結果確認後下跌超過10%。

週三的交易時段主要由美聯儲最新的貨幣政策宣佈和主席鮑威爾對未來降息的謹慎言論所定義,這給市場預期帶來了不確定性。全球市場反應複雜,歐洲指數普遍走低,而亞洲市場表現各異。展望未來,投資者將繼續關注企業收益報告,以了解經濟健康狀況,同時密切注意央行的進一步指引和國際貿易關係的發展,特別是美中之間的貿易關係,這可能會影響市場走向。