Os mercados de ações globais exibiram um desempenho misto na quarta-feira, enquanto os investidores digeriam a última decisão de política monetária do Federal Reserve dos EUA. Embora o banco central tenha implementado seu segundo corte de taxa de juros do ano, os comentários subsequentes do presidente Jerome Powell lançaram dúvidas sobre a probabilidade de mais afrouxamento em dezembro, provocando uma reversão significativa no sentimento. Esse comentário mais rígido levou a uma retração nos índices mais amplos, com o Dow devolvendo os ganhos anteriores, enquanto o Nasdaq Composite, fortemente voltado para a tecnologia, conseguiu avançar, impulsionado por fortes lucros corporativos no setor.

Principias Pontos:

- Dow reverte após atingir recorde histórico: O Dow Jones Industrial Average caiu 74,37 pontos, ou 0,2%, para 47.632,00 após subir mais de 300 pontos no início da sessão para um novo recorde histórico. A reversão ocorreu depois que Powell afirmou que um novo corte em dezembro “não era uma conclusão precipitada,” gerando cautela e derrubando os nomes de consumo e pagamentos, incluindo Costco, McDonald’s, Visa e Mastercard.

- S&P 500 Fecha em Leve Queda: O S&P 500 fechou em leve queda a 6.890,59, com desempenho de setores misto enquanto os mercados reavaliavam a probabilidade de continuidade do afrouxamento da política monetária. Powell observou que o progresso da inflação continua desigual, destacando “fortes divergências de opiniões” dentro do comitê.

- O Nasdaq supera-se com a força da tecnologia: o Nasdaq Composite subiu 0,55% para 23.958,47 pontos, apoiado por uma alta de 3,1% da Nvidia, que brevemente ultrapassou a marca de US$ 5 trilhões em valor de mercado, tornando-se a primeira empresa dos EUA a fazê-lo. A Alphabet ganhou após superar as expectativas de receita e sinalizar maiores gastos de capital vinculados ao crescimento da IA e da nuvem. A Microsoft relatou resultados trimestrais fortes, embora as ações tenham reduzido os ganhos no pregão estendido.

- Acções europeias terminam em baixa apesar de alguns ganhos nos lucros: Os mercados de ações europeus terminaram a sessão de quarta-feira predominantemente em baixa, com o índice pan-europeu Stoxx 600 fechando em queda de 0,1%. Principais índices e setores em todo o continente apresentaram desempenhos mistos. Enquanto o DAX da Alemanha caiu 0,64% para 24.124 e o CAC 40 da França caiu 0,2%, o índice FTSE 100 do Reino Unido fechou em alta de 0,6% a 9756,14. O FTSE MIB da Itália subiu 0,3%, e o IBEX 35 da Espanha, que tem mostrado um desempenho forte recentemente, terminou a sessão em alta de 0,4%. A fabricante de carros de luxo Mercedes-Benz Group viu suas ações subirem 4,5%, marcando seu melhor dia de negociação desde 2022, apesar de reportar uma queda de 70% no lucro operacional do terceiro trimestre. Enquanto isso, os credores britânicos aprovaram mais hipotecas em setembro do que em qualquer outro mês até agora em 2025, e a economia espanhola cresceu 0,6% trimestre a trimestre nos três meses até setembro de 2025, impulsionada pela demanda interna. O desemprego em Portugal subiu para 6,0%, enquanto a Bélgica registrou um modesto crescimento trimestral do PIB de 0,3%.

- Mercados Asiáticos Apresentam Desempenho Misto; Nikkei Bate Recorde: Os mercados asiáticos apresentaram um cenário misto, com o índice Nikkei 225 do Japão subindo 2,17% para atingir um recorde histórico, ultrapassando os 51.000 pela primeira vez e fechando em 51.307,65. Esse salto foi impulsionado pelo otimismo renovado sobre as relações comerciais entre os EUA e o Japão, após um novo acordo de terras raras assinado pelo Presidente Donald Trump e pela Primeira-Ministra Sanae Takaichi. Em contrapartida, o Topix perdeu 0,23% e encerrou em 3.278,24. O Kospi da Coreia do Sul subiu 1,76% para 4.081,15, enquanto o Kosdaq de pequena capitalização perdeu 0,19%. O S&P/ASX 200 da Austrália declinou 0,96% após os preços ao consumidor subirem 3,2% no terceiro trimestre, superando as expectativas. O CSI 300 da China continental subiu 1,19%, e o Nifty 50 da Índia ganhou 0,45%. Os mercados de Hong Kong permaneceram fechados devido a feriados. As tensões comerciais entre os EUA e a China pareceram aliviar, com o Presidente Trump indicando que espera reduzir as tarifas relacionadas ao fentanil sobre a China.

- Rendimentos do Tesouro Disparam Após Declarações de Powell: Os rendimentos do Tesouro experimentaram um aumento significativo após os comentários do presidente do Federal Reserve, Jerome Powell, mesmo após o banco central ter reduzido as taxas de juros pela segunda vez este ano. O rendimento do Tesouro de 10 anos subiu mais de 8 pontos-base para 4,072%, enquanto o rendimento do título do Tesouro de 2 anos adicionou mais de 10 pontos-base, atingindo 3,602%. O rendimento do título de 30 anos também subiu mais de 6 pontos-base para 4,613%.

- Preços do Petróleo Avançam com Redução dos Estoques e Otimismo Comercial: Os preços do petróleo subiram na quarta-feira, impulsionados por reduções maiores do que o esperado nos estoques de petróleo bruto e combustíveis dos EUA, juntamente com um alívio das preocupações econômicas devido ao otimismo comercial entre os EUA e a China. Os futuros do Brent ganharam 53 centavos, ou 0,8%, para fechar em $64,93 por barril, enquanto os futuros do petróleo bruto dos EUA West Texas Intermediate (WTI) avançaram 40 centavos, ou 0,7%, para $60,55. Dados da Administração de Informação de Energia dos EUA mostraram que os estoques de petróleo bruto caíram quase 7 milhões de barris, significativamente mais do que a queda esperada de 211 mil barris, levando a uma reavaliação das expectativas de um grande excedente de mercado.

FX Hoje:

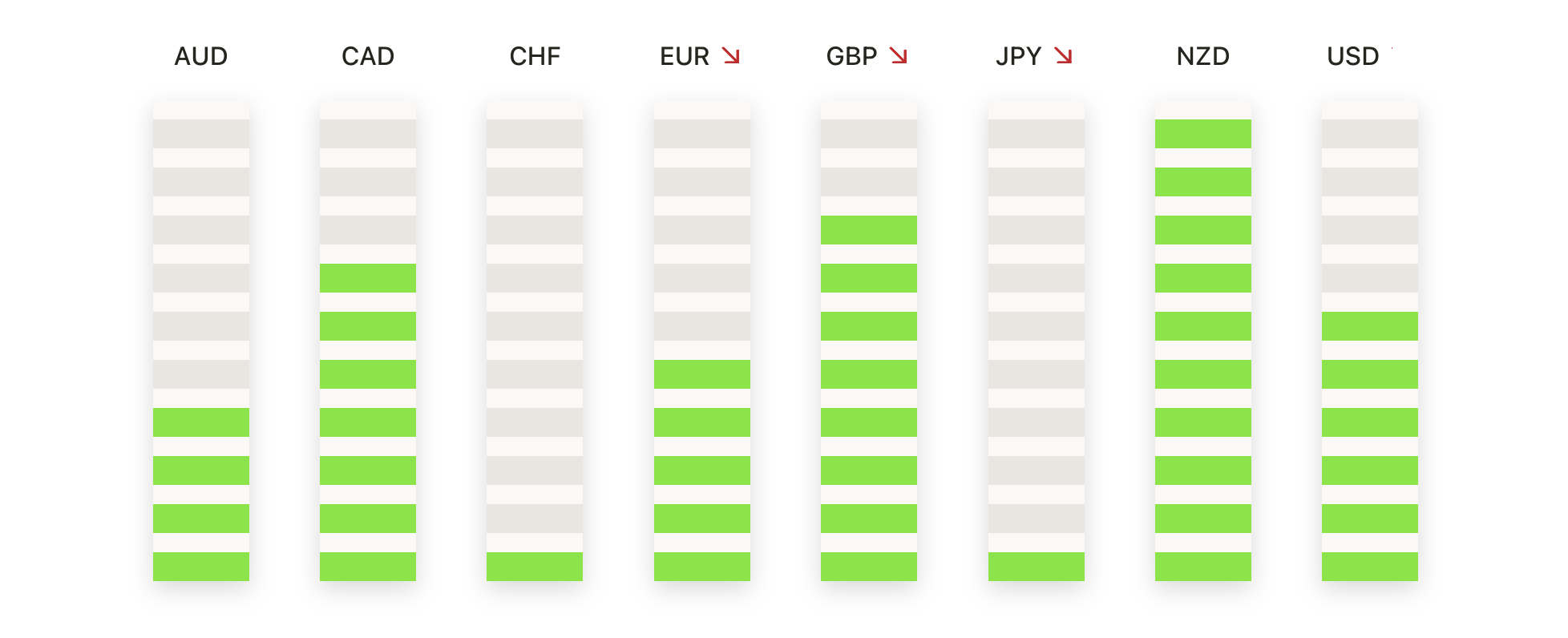

- EUR/USD Cai: O EUR/USD fechou em 1,1598, uma queda de 0,45%, após oscilar entre 1,1666 e 1,1578. O par permaneceu sob constante pressão de venda durante toda a sessão, refletindo uma continuidade do recente momentum de baixa. O preço está mantendo-se abaixo da SMA de 50 dias em 1,1686 e da SMA de 100 dias em 1,1665, reforçando um tom baixista no curto prazo. A área de 1,1600 permanece um ponto chave, com uma quebra abaixo abrindo espaço rumo ao mínimo da sessão de 1,1578 e, em seguida, 1,1490. Uma recuperação exigiria um movimento de volta acima de 1,1665 para estabilizar o sentimento em direção a 1,1700.

- GBP/USD Estende Quedas Após Ruptura Chave: GBP/USD caiu 0,61% para 1,3191 após negociar entre 1,3281 e 1,3140. O par de moedas fechou decisivamente abaixo da média móvel simples (SMA) de 200 dias em 1,3241, marcando uma mudança significativa no tom de longo prazo. As SMAs de 50 dias e 100 dias em 1,3446 e 1,3473 permanecem bem acima, mantendo o viés mais amplo apontado para baixo. A resistência imediata está definida em 1,3241, seguida por 1,3281. O suporte encontra-se primeiro em 1,3140, com o nível psicológico de 1,3000 entrando em foco se a pressão de baixa persistir.

- USD/JPY Mantém-se Firme Perto de Recentes Máximas: O par USD/JPY fechou a 152,83, com uma alta de 0,49%, após atingir um pico de 153,06 e uma baixa de 151,53. O par continua a negociar acima das médias móveis de 50, 100 e 200 dias em alta (149,19, 147,91 e 147,75), mantendo um sólido pano de fundo de alta. O foco imediato é o cluster de resistência em torno de 153,06–153,20, uma zona que recentemente limitou as tentativas de subida. O suporte inicial está localizado em 151,53, seguido por 150,50. Uma manutenção acima de 152,80 aumenta a probabilidade de um rompimento para novas máximas.

- USD/CHF Fortalece Através de Níveis Chave: O USD/CHF subiu 0,97% para 0,8006, após oscilar entre 0,8020 e 0,7925. O movimento empurrou o preço de volta acima da média móvel simples (SMA) de 50 dias em 0,7975 e a SMA de 100 dias em 0,8004, mudando o momentum de curto prazo em favor dos compradores. A SMA de longo prazo de 200 dias em 0,8307 permanece acima do preço, significando que a recuperação da tendência mais ampla ainda está em andamento. A resistência imediata está em 0,8020, seguida por 0,8060. O suporte inicial está localizado em 0,8004 e 0,7975, com uma queda abaixo deste nível sinalizando um enfraquecimento do momentum de alta.

- O ouro se consolida abaixo do pivô de $4.000: O ouro fechou a $3.946, com uma queda de 0,17%, após oscilar entre $4.030 e $3.915. O metal continua a se consolidar após altas recentes, mas permanece apoiado pelas MME de 50 dias, 100 dias e 200 dias ascendentes ($3.792, $3.570 e $3.319). O nível de $4.000 continua sendo uma barreira psicológica chave, com resistência acima em $4.030 e mais acima próximo de $4.060. Suporte é visto em $3.915 e $3.850. Uma sustentação constante acima de $3.915 manteria a consolidação construtiva, enquanto uma queda abaixo pode puxar para a MME de 50 dias.

- A Prata Recupera Impulso de Alta: A prata fechou a $47,66, com alta de 1,32%, após oscilar entre $48,45 e $46,84. A recuperação está alinhada com as SMAs (Médias Móveis Simples) ascendentes de 50 dias, 100 dias e 200 dias ($44,93, $41,13 e $36,80), reforçando a estrutura altista. A resistência imediata está em $48,45, seguida pelo importante ponto de oscilação próximo a $54,00. O suporte está em $46,84 e depois em $45,50, com a demanda continuando a surgir em quedas.

Movimentos de Mercado:

- As ações da Teradyne fecharam em alta de mais de 20% após a empresa reportar uma receita líquida no terceiro trimestre superior ao consenso e prever uma receita no quarto trimestre significativamente acima das expectativas.

- As ações da Fiserv despencam com redução da orientação anual: As ações da Fiserv caíram mais de 44% após a empresa reduzir significativamente sua estimativa de EPS ajustado para o ano.

- Seagate Technology Holdings registra ganhos superiores às expectativas: Seagate Technology Holdings Plc subiu mais de 19% após o lucro ajustado por ação (EPS) do primeiro trimestre superar o consenso e a previsão de lucro ajustado por ação (EPS) do segundo trimestre ser superior à estimativa dos analistas.

- Ações da Bloom Energy Disparam com Resultados Robustos do Terceiro Trimestre: As ações da Bloom Energy subiram mais de 16% após a empresa reportar um lucro ajustado por ação (EPS) de 15 centavos no terceiro trimestre, superando o consenso de 7,9 centavos.

- O Deutsche Bank Reporta Lucro Superior ao Esperado: As ações do Deutsche Bank subiram quase 5% após o banco reportar um lucro líquido de 1,56 bilhões de euros no terceiro trimestre, superando as expectativas.

- Avantor cai após expectativas de vendas do terceiro trimestre não serem atingidas: as ações da Avantor caíram mais de 23% após reportar vendas líquidas de $1,62 bilhão no terceiro trimestre, abaixo da estimativa consensual.

- As ações da Smurfit WestRock caem com resultados fracos no terceiro trimestre: A Smurfit WestRock Plc viu suas ações caírem mais de 12% após reportar um EBITDA ajustado do terceiro trimestre de $1,30 bilhões, abaixo do consenso.

- Ações da Adidas caem após confirmação dos resultados preliminares: As ações da Adidas caíram mais de 10% após a confirmação dos seus resultados preliminares para o período.

A sessão de negociações de quarta-feira foi amplamente definida pelo mais recente anúncio de política monetária do Federal Reserve e pelos comentários cautelosos do presidente Powell sobre futuros cortes de juros, o que introduziu incerteza nas expectativas do mercado. Os mercados globais refletiram esse sentimento misto, com os índices europeus geralmente mais baixos e os mercados asiáticos apresentando desempenhos variados. Olhando para o futuro, os investidores continuarão a monitorar os relatórios de resultados das empresas para obter insights sobre a saúde econômica, enquanto permanecem atentos a qualquer orientação adicional dos bancos centrais e aos desenvolvimentos nas relações comerciais internacionais, particularmente entre os EUA e a China, que poderiam influenciar a direção do mercado.