Los mercados de renta variable globales mostraron un rendimiento mixto el miércoles, mientras los inversores asimilaban la última decisión de política monetaria de la Reserva Federal de los Estados Unidos. Aunque el banco central implementó su segundo recorte de tasas de interés del año, los comentarios posteriores del presidente Jerome Powell generaron dudas sobre la probabilidad de un mayor alivio en diciembre, lo que provocó una reversión significativa en el sentimiento. Este comentario con tono más restrictivo llevó a un retroceso en los índices más amplios, con el Dow perdiendo las ganancias anteriores, mientras que el Nasdaq Composite, que tiene un fuerte enfoque en tecnología, logró avanzar impulsado por sólidos resultados empresariales en el sector.

Puntos Clave:

- El Dow Jones revierte después de un récord histórico: El promedio industrial Dow Jones cayó 74.37 puntos, o un 0.2%, a 47,632.00 después de subir más de 300 puntos a principios de la sesión a un nuevo máximo histórico. La reversión se produjo después de que Powell declarara que un nuevo recorte en diciembre «no era una conclusión inevitable,» lo que generó cautela y empujó a la baja a nombres de consumo y pagos, entre ellos Costco, McDonald’s, Visa y Mastercard.

- S&P 500 cierra ligeramente a la baja: El S&P 500 cerró ligeramente a la baja en 6,890.59, con un desempeño mixto de los sectores mientras los mercados reevalúan la probabilidad de una continuación en la flexibilización de políticas. Powell señaló que el progreso en la inflación sigue siendo desigual, destacando «opiniones fuertemente divergentes» dentro del comité.

- El Nasdaq superó gracias a la fortaleza tecnológica: El Nasdaq Composite subió un 0.55% hasta los 23,958.47, respaldado por un aumento del 3.1% en Nvidia, que brevemente superó la marca de valoración de 5 billones de dólares, convirtiéndose en la primera empresa de EE. UU. en hacerlo. Alphabet ganó después de superar las expectativas de ingresos y señalar un mayor gasto de capital vinculado al crecimiento de la IA y la nube. Microsoft reportó sólidos resultados trimestrales, aunque las acciones bajaron en el comercio extendido.

- Las acciones europeas concluyen a la baja a pesar de algunos aumentos por ganancias: Los mercados bursátiles europeos terminaron predominantemente a la baja en la sesión del miércoles, con el índice paneuropeo Stoxx 600 cerrando con una caída del 0,1%. Los principales índices y sectores de todo el continente mostraron rendimientos mixtos. Mientras que el DAX de Alemania cayó un 0,64% a 24,124 y el CAC 40 de Francia bajó un 0,2%, el FTSE 100 del Reino Unido cerró con un alza del 0,6% a 9756.14. El FTSE MIB de Italia subió un 0,3%, y el IBEX 35 de España, que ha mostrado un sólido desempeño recientemente, terminó la sesión con un aumento del 0,4%. El fabricante de automóviles de lujo Mercedes-Benz Group vio cómo sus acciones subían un 4,5%, registrando su mejor día de negociación desde 2022, a pesar de reportar una caída del 70% en el beneficio operativo del tercer trimestre. Mientras tanto, los prestamistas británicos aprobaron más hipotecas en septiembre que en cualquier otro mes hasta ahora en 2025, y la economía española creció un 0,6% trimestralmente en los tres meses hasta septiembre de 2025, impulsada por la demanda interna. El desempleo en Portugal aumentó a 6,0%, mientras que Bélgica registró un modesto crecimiento del PIB trimestral del 0,3%.

- Mercados asiáticos presentan un rendimiento mixto; Nikkei alcanza récord: Los mercados asiáticos mostraron una imagen mixta, con el índice Nikkei 225 de Japón subiendo un 2,17% para alcanzar un récord histórico, superando por primera vez los 51.000 y cerrando en 51.307,65. Este aumento fue impulsado por un renovado optimismo sobre las relaciones comerciales entre Estados Unidos y Japón tras un nuevo marco de tierras raras firmado por el presidente Donald Trump y la primera ministra Sanae Takaichi. Por el contrario, el Topix perdió un 0,23% para finalizar en 3.278,24. El Kospi de Corea del Sur aumentó un 1,76% para llegar a 4.081,15, mientras que el Kosdaq de pequeña capitalización perdió un 0,19%. El S&P/ASX 200 de Australia cayó un 0,96% después de que los precios al consumidor subieran un 3,2% en el tercer trimestre, superando las expectativas. El CSI 300 de China continental subió un 1,19%, y el Nifty 50 de India ganó un 0,45%. Los mercados de Hong Kong permanecieron cerrados por vacaciones. Las tensiones comerciales entre Estados Unidos y China parecieron aliviarse, con el presidente Trump indicando que espera reducir los aranceles relacionados con el fentanilo sobre China.

- Los rendimientos del Tesoro se disparan tras los comentarios de Powell: Los rendimientos del Tesoro experimentaron un aumento significativo después de los comentarios del presidente de la Reserva Federal, Jerome Powell, incluso después de que el banco central recortara las tasas por segunda vez este año. El rendimiento del bono del Tesoro a 10 años subió más de 8 puntos básicos, alcanzando el 4.072%, mientras que el rendimiento del bono del Tesoro a 2 años aumentó más de 10 puntos básicos, llegando al 3.602%. El rendimiento del bono a 30 años también subió más de 6 puntos básicos, situándose en el 4.613%.

- Suben los precios del petróleo por recortes en inventarios y optimismo comercial: Los precios del petróleo aumentaron el miércoles, impulsados por descensos mayores de lo esperado en los inventarios de crudo y combustible en Estados Unidos, junto con la disminución de las preocupaciones económicas debido al optimismo en el comercio entre EE. UU. y China. Los futuros del crudo Brent ganaron 53 centavos, o un 0.8%, para cerrar en $64.93 por barril, mientras que los futuros del crudo West Texas Intermediate (WTI) de EE. UU. avanzaron 40 centavos, o un 0.7%, para llegar a $60.55. Datos de la Administración de Información Energética de EE. UU. mostraron que las reservas de crudo cayeron en casi 7 millones de barriles, significativamente más que la caída anticipada de 211,000 barriles, lo que llevó a una reevaluación de las expectativas de un gran excedente en el mercado.

FX Hoy:

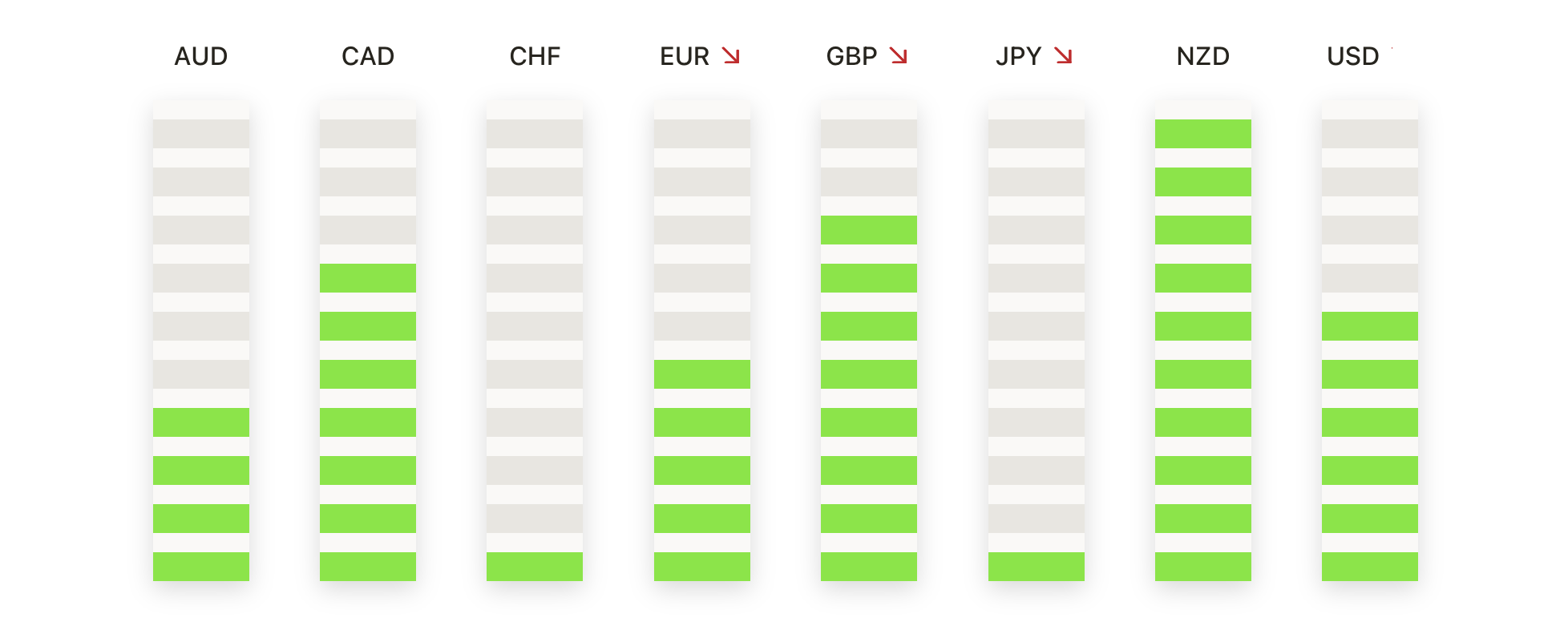

- EUR/USD Se Desploma: El EUR/USD cerró en 1.1598, bajando un 0.45%, después de moverse entre 1.1666 y 1.1578. El par se mantuvo bajo una presión de venta constante durante toda la sesión, reflejando una continuación del reciente impulso bajista. El precio se mantiene por debajo del SMA de 50 días en 1.1686 y del SMA de 100 días en 1.1665, lo que refuerza un tono bajista a corto plazo. El área de 1.1600 sigue siendo un pivote clave, con una ruptura por debajo abriendo el camino hacia el mínimo de la sesión en 1.1578 y luego 1.1490. Una recuperación requeriría un movimiento de vuelta por encima de 1.1665 para estabilizar el sentimiento hacia 1.1700.

- GBP/USD Extiende Caídas Tras Ruptura Clave: El GBP/USD cayó un 0,61% a 1,3191 después de cotizar entre 1,3281 y 1,3140. El par ha cerrado decisivamente por debajo del SMA de 200 días en 1,3241, marcando un cambio significativo en el tono a largo plazo. Los SMA de 50 y 100 días en 1,3446 y 1,3473 se mantienen muy por encima, manteniendo el sesgo general orientado a la baja. La resistencia inmediata se establece en 1,3241, seguida de 1,3281. El soporte se encuentra primero en 1,3140, con el nivel psicológico de 1,3000 entrando en foco si la presión a la baja persiste.

- USD/JPY se mantiene firme cerca de los máximos recientes: USD/JPY cerró en 152.83, subiendo un 0.49%, después de alcanzar un máximo de 153.06 y un mínimo de 151.53. El par continúa cotizando por encima de las crecientes medias móviles simples (SMA) de 50, 100 y 200 días (149.19, 147.91 y 147.75), manteniendo un sólido sesgo alcista. El foco inmediato está en el clúster de resistencia alrededor de 153.06–153.20, una zona que ha limitado los intentos de subida recientemente. El soporte inicial se encuentra en 151.53, seguido de 150.50. Una consolidación sostenida por encima de 152.80 aumenta la probabilidad de una ruptura hacia nuevos máximos.

- USD/CHF se fortalece a través de niveles clave: USD/CHF subió un 0,97% a 0,8006, después de oscilar entre 0,8020 y 0,7925. El movimiento empujó el precio por encima de la SMA de 50 días en 0,7975 y la SMA de 100 días en 0,8004, cambiando el impulso a corto plazo a favor de los compradores. La SMA de 200 días a más largo plazo en 0,8307 sigue estando por encima del precio, lo que significa que la reparación de la tendencia más amplia aún está en curso. La resistencia inmediata se sitúa en 0,8020, seguida de 0,8060. El soporte inicial se encuentra en 0,8004 y 0,7975, con una caída por debajo de estos niveles indicando un debilitamiento del impulso alcista.

- El Oro se Consolida por Debajo del Pivot de los $4,000: El oro cerró a $3,946, bajando un 0.17%, después de moverse entre $4,030 y $3,915. El metal continúa consolidándose después de los recientes máximos, pero sigue siendo apoyado por los promedios móviles de 50 días, 100 días y 200 días en ascenso ($3,792, $3,570 y $3,319, respectivamente). El nivel de $4,000 sigue siendo una barrera psicológica clave, con resistencia superior en $4,030 y más alta cerca de $4,060. Se observa soporte en $3,915 y $3,850. Un mantenimiento sostenible por encima de $3,915 mantendría la consolidación constructiva, mientras que una ruptura hacia abajo podría retroceder hacia el promedio móvil de 50 días.

- La plata rebota para reanudar el impulso alcista: La plata cerró en $47.66, subiendo un 1.32%, después de fluctuar entre $48.45 y $46.84. La recuperación se alinea con las medias móviles simples (SMA) ascendentes de 50 días, 100 días y 200 días ($44.93, $41.13 y $36.80), reforzando la estructura alcista. La resistencia inmediata se sitúa en $48.45, seguida del punto máximo clave cerca de $54.00. El soporte se encuentra en $46.84 y luego en $45.50, con la demanda continuando a emerger en las caídas.

Movimientos de Mercado:

- Teradyne sube gracias a sólidos ingresos: Las acciones de Teradyne cerraron con un alza de más del 20% después de reportar ingresos netos del tercer trimestre superiores a los consensos y pronosticar ingresos del cuarto trimestre significativamente por encima de las expectativas.

- Fiserv se desploma por la reducción de su guía anual: Las acciones de Fiserv cayeron más del 44% después de que la empresa redujera significativamente su estimación de EPS ajustado para el año completo.

- Los resultados de Seagate Technology Holdings superan las expectativas: Seagate Technology Holdings Plc subió más del 19% después de que el EPS ajustado del primer trimestre superara el consenso y el punto medio del pronóstico de EPS ajustado para el segundo trimestre estuviera por encima de las estimaciones de los analistas.

- Bloom Energy se dispara gracias a sólidas ganancias en el tercer trimestre: Las acciones de Bloom Energy subieron más del 16% después de reportar un BPA ajustado de 15 centavos en el tercer trimestre, superando el consenso de 7,9 centavos.

- Deutsche Bank informa ganancias más fuertes de lo esperado: Las acciones de Deutsche Bank subieron casi un 5% después de que reportó una ganancia neta mejor de lo esperada de 1.56 mil millones de euros en el tercer trimestre.

- Avantor disminuye debido a expectativas de ventas decepcionantes en el tercer trimestre: Las acciones de Avantor cayeron más del 23% después de reportar ventas netas del tercer trimestre de $ 1.62 mil millones, lo cual estuvo por debajo de la estimación del consenso.

- Las acciones de Smurfit WestRock caen debido a un débil tercer trimestre: Smurfit WestRock Plc vio sus acciones declinar más del 12% después de reportar un Ebitda ajustado del tercer trimestre de $1.30 mil millones, más débil que el consenso.

- Las acciones de Adidas caen tras la confirmación de resultados preliminares: Las acciones de Adidas cayeron más del 10% tras la confirmación de sus resultados preliminares para el período.

La sesión de negociación del miércoles estuvo principalmente definida por el último anuncio de política monetaria de la Reserva Federal y los cautelosos comentarios del presidente Powell sobre futuros recortes de tasas, lo que introdujo incertidumbre en las expectativas del mercado. Los mercados globales reflejaron este sentimiento mixto, con los índices europeos generalmente a la baja y los mercados asiáticos mostrando desempeños variados. De cara al futuro, los inversores seguirán monitoreando los informes de ganancias corporativas para obtener información sobre la salud económica, mientras permanecen atentos a cualquier orientación adicional de los bancos centrales y a los desarrollos en las relaciones comerciales internacionales, particularmente entre Estados Unidos y China, que podrían influir en la dirección del mercado.