隨著投資者回流至科技龍頭股,人工智慧需求帶來的熱情幫助抵消了圍繞聯邦儲備局下一步政策的不確定性,股市推向更高。重量級芯片製造商和部分特大盤股的強勁表現支撐了漲勢,即使交易員消化了最新的聯邦儲備局記錄中發出的謹慎信號,並對影響能源市場的地緣政治風險保持警惕。這一交易日反映出市場變得更加挑剔,獎勵有收益可見性和結構性增長主題的股票,同時對貨幣政策預期的變化保持敏感。

重點摘要:

- 科技股強勢助推標普500指數上揚:標普500指數上漲38.31點,或0.56%,以6,881.31點收盤,受益於高增長科技股的復甦。Nvidia和Amazon領漲,幫助該指數克服了在聯儲會會議紀要發布後投資者對利率未來走向的焦慮情緒。

- 納斯達克綜合指數在人工智能樂觀情緒中表現突出:納斯達克綜合指數上升176.12點,或0.78%,收於22,753.63點。在人工智能樂觀情緒重燃之際,表現優於大盤。儘管對人工智能在軟體行業可能引起的擾動有持續的擔憂,但半導體行業,特別是美光科技的強勁表現提供了顯著的順風。

- 道瓊工業指數小幅上漲:道瓊工業指數上漲129.47點,或0.26%,收於49,662.66點。由於投資者對週期性股票採取了更為謹慎的態度,該指數表現落後於其同行。儘管藍籌股指數受到了普遍風險偏好情緒的推動,但由於對貨幣政策前景的謹慎態度以及工業成分股表現參差不齊,漲幅受到抑制。

- 歐洲市場反彈,通脹數據強化降息預期:歐洲股市強勁收高,STOXX 600 指數上漲1.2%,大多數板塊以正值收盤。英國富時100指數跳漲1.28%至10,691點,法國CAC 40指數上漲0.81%至8,429點,意大利FTSE MIB指數上漲1.30%至46,361點。德國DAX指數上漲1.12%至25,278點,瑞士SMI指數上漲0.39%至13,807點。英國1月份通脹從12月的3.4%降至3.0%,是十個月來最低水平,這加強了人們對英格蘭銀行降息的預期。英國核心通脹略微減弱至3.1%。在法國,整體通脹急劇放緩至0.3%,為2020年12月以來的最低水平,調和通脹為0.4%,強化了整個地區的通縮趨勢。

- 亞洲市場漲跌互見但韌性依舊,儘管存在人工智能憂慮:儘管對人工智能投資的長期影響存在不確定性,亞洲股市大多上漲。日本的日經225指數上升了0.93%,達到57,090.14點,有望結束連續三天的跌勢。而中國、香港、南韓、台灣和新加坡等多個地區市場因農曆新年假期休市。在澳大利亞,S&P/ASX 200指數上漲了0.5%,達到9,007點,主要受澳大利亞國民銀行季度現金收益增長16%後股價上漲近4%的提振。新西蘭的基準指數上升了0.8%,達到13,132點,投資者期待著新西蘭儲備銀行的政策會議。在印度,Sensex指數上升了0.34%,達到83,734.25點,而Nifty 50指數上漲了0.37%,達到25,819.35點,主要受金融和金屬股帶動,而信息技術股因持續的人工智能相關不確定性而落後。

- 油價因美伊緊張局勢升溫急劇攀升:在美國副總統JD Vance表示伊朗在核談判中未能解決美國的關鍵要求,且軍事行動仍在考慮之列後,油價飆升超過4%。美國原油價格報每桶65.19美元,上漲4.59%,而布倫特原油價格上漲4.35%至每桶70.35美元。這一急劇反彈扭轉了前一交易日的跌勢,當時伊朗外長的言論曾引發了可能達成外交突破的希望。

- 美國國債收益率上升,因聯邦儲備會議紀要強調政策分歧:美國國債收益率上升,因1月聯邦儲備會議的會議紀要顯示對貨幣政策未來步驟的分歧。10年期國債收益率上升超過3個基點至4.087%,30年期國債收益率攀升至4.711%以上。2年期國債收益率也上升超過3個基點至3.468%。政策制定者廣泛同意將利率保持在3.5%至3.75%的水平,但對於未來的決策應優先考慮通脹風險還是勞動力市場狀況的辯論日益激烈。

- 美國數據顯示增長信號混合:美國耐用品訂單在12月下降了1.4%,這比預期的降幅小,之前經修正的11月增幅為5.4%,其中的疲軟集中在運輸設備方面。相比之下,1月工業生產上升了0.7%,是自2月以來的最大增幅,而製造業產出也上升了0.6%,兩者均超出預期。房屋開工也出乎意料地上升,12月增加了6.2%,達到年化率140.4萬套,標誌著連續第二個月的增長,也是自7月以來的最高水平。

外匯今日重點:

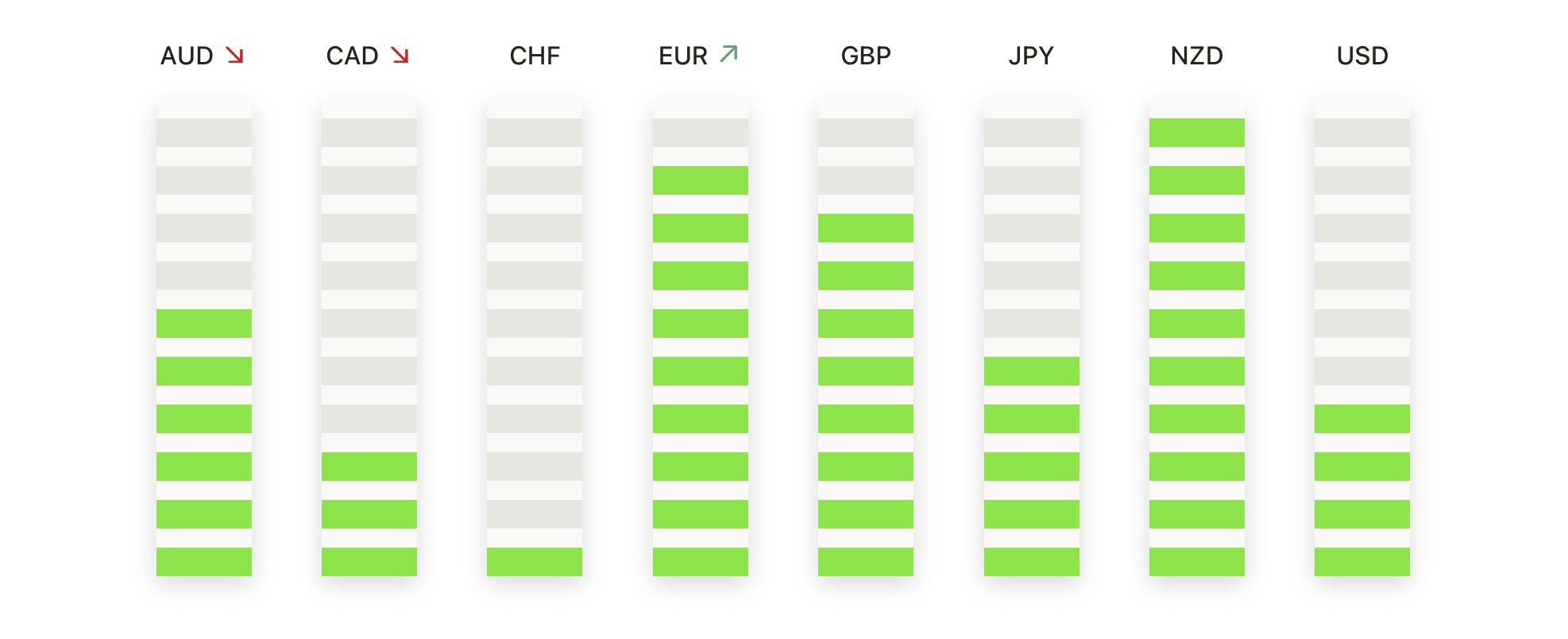

- 歐元/美元虧損擴大,下降動能增強:歐元/美元收於 1.1784,下跌 0.60%,在 1.1858 的高點和 1.1782 的低點之間波動。該貨幣對承受持續的賣壓,跌破 50 日均線 1.1767,但仍高於 100 日均線 1.1688 和 200 日均線 1.1642。自二月初高點以來,價格走勢產生了一連串較低的高點,確認了修正階段的存在。短期傾向轉為看跌,即使長期趨勢仍由上升的 200 日均線支撐。即時阻力位在 1.1858,接著是 1.1900 區域。支撐位在 1.1782,更關鍵的底部接近 200 日均線。

- 英鎊/美元跌破50日均線後下滑:英鎊/美元以1.3499收盤,下跌0.50%,本交易區間在1.3582至1.3495之間。一根堅挺的看跌燭線將匯價推至50日移動均線1.3522下方,顯示出近期高點後的下行動能增強。儘管下降,價格仍然在200日均線1.3442和100日均線1.3393之上交投,這兩者作為附近支撐。短期結構現在反映出較低的高點,表明前景更加謹慎。阻力位於1.3522和1.3582。支撐位初步在1.3495,隨後是200日均線。

- 美元/日元強勁反彈接近關鍵阻力位:美元/日元收於154.80,上漲1.01%,從153.07的低點強勁反彈至154.87的盤中高點。此舉使該貨幣對重新回到154.68的100日移動平均線上方,並且保持在150.57的200日移動平均線之上。價格現正接近156.00的50日均線,這是抑制近期上升嘗試的關鍵阻力位。整體趨勢仍然具有建設性,儘管近期市場波動,但較高的低點仍保持完好。即時阻力位於154.87和50日均線。支撐位於154.68,其次是153.07。

- 黃金強勢反彈重申看漲偏向:黃金收於4985美元,上漲2.18%,在4854美元到5011美元之間波動。這次強勁的牛市交易日逆轉了近期的疲弱,價格牢牢站穩在50日移動平均線4648美元以上,以及100日和200日均線分別為4353美元和3872美元。更廣泛的更高高點和更低低點結構保持完好,強化了主要的上升趨勢。動能已明顯轉向上升,買家再次瞄準創紀錄水平。即時阻力位於5011美元。支撐位見於4854美元,較強的支撐在50日均線附近。

- 白銀買家重新掌控市場,價格飆升:白銀結算價為77.33美元,上漲了5.21%,在波動劇烈的交易日中,價格範圍從72.33美元到78.33美元。這一強勁上漲是在大幅回調之後出現的,價格穩定在100日移動平均線65.05美元和200日移動平均線51.13美元以上。白銀目前仍略低於50日移動平均線79.80美元,這成為一個關鍵的上行阻力。自2025年底以來,白銀始終保持著高高低低的上升趨勢,總體趨勢依然堅定看漲。阻力位於78.33美元和79.80美元。初步支撐位於72.33美元。

市場動態:

- 環匯公司(Global Payments)的股票在強勁的收益預期下大幅上漲:在該公司預測全年的調整後每股盈利(包括股票報酬)為13.80至14.00美元後,其股票上漲了超過16%,這一預期遠高於市場共識估計的13.59美元。

- Global-e Online 股票在發布樂觀的收入指引後上漲:在發佈全年收入指引為 12.1 億美元至 12.7 億美元之間後,該股上漲超過 16%。

- 在較弱的指引下,Palo Alto Networks 股價下跌:在預測全年調整後每股盈餘為 $3.65 至 $3.70 之後,該公司股價下跌超過 6%,低於市場共識預期的 $3.87,對整個網絡安全行業的市場情緒造成了壓力。

- 應用數字公司在英偉達退出後股價下跌:在英偉達披露已退出對該公司的股權投資後,應用數字公司的股價下跌超過4%,壓力了市場對該公司短期增長前景的信心。

市場以較強勢的調子結束了本次交易,來自於專注於人工智慧公司的領導力增強了對選擇性成長主題的信心。歐洲通脹降溫強化了最終政策放寬的理由,而亞洲股票在圍繞人工智慧投資可持續性的持續辯論中仍獲得支持。債券收益率上升和油價大幅上漲,突顯了增長樂觀與宏觀不確定性之間的微妙平衡,使投資者密切關注即將出台的政策信號和地緣政治發展。