由于投资者重新转向科技龙头股,股市走高,对人工智能需求的热情帮助抵消了围绕美联储下一步政策举措的不确定性。尽管交易员消化了最新美联储会议纪要中的谨慎信号,并对影响能源市场的地缘政治风险保持警惕,重型芯片制造商和部分超级大盘股的强劲表现支撑了上涨。本次会议反映出市场变得更加挑剔,奖励那些具有盈利可见性和结构性增长主题的股票,同时对货币政策预期的变化保持敏感。

重点摘要:

- 标普500指数因科技实力上涨:标普500指数上涨38.31点,涨幅0.56%,收于6881.31点,因高增长科技股的复苏提振了市场。英伟达和亚马逊的上涨领涨了该指数,这帮助其克服了投资者对美联储会议纪要发布后利率未来走向内部争议的担忧。

- 纳斯达克综合指数在人工智能乐观情绪中表现突出:纳斯达克综合指数上涨176.12点,涨幅0.78%,收于22,753.63点,表现优于大盘,因为人工智能的乐观情绪重新获得了动力。半导体行业的强劲表现,特别是美光科技,提供了显著的助力,尽管人们对人工智能可能导致软件行业中断的担忧依然存在。

- 道琼斯工业平均指数上涨:道琼斯工业平均指数上涨129.47点,或0.26%,收于49,662.66点。由于投资者对周期性股票采取了更加审慎的态度,该指数落后于其他同类指数。尽管蓝筹股指数受益于总体的风险偏好情绪,但由于对货币政策的谨慎展望以及工业板块表现不一,涨幅受到了抑制。

- 欧洲市场因通胀数据强化利率削减预期而反弹:欧洲股市收盘大幅走高,STOXX 600指数上涨1.2%,大多数板块收盘均告上涨。FTSE 100指数上涨1.28%,至10,691点;CAC 40指数上涨0.81%,至8,429点;意大利的FTSE MIB指数上涨1.30%,至46,361点。德国的DAX指数上涨1.12%,至25,278点;瑞士的SMI指数上涨0.39%,至13,807点。英国1月份通胀率从12月的3.4%降至3.0%,为十个月以来的最低水平,增强了人们对英格兰银行降息的预期。核心英国通胀率略微降至3.1%。在法国,整体通胀率急剧下降至0.3%,为2020年12月以来的最低水平,调和通胀率为0.4%,加强了整个地区的通胀放缓趋势。

- 尽管对人工智能投资长期影响的担忧挥之不去,亚洲市场表现参差但仍显示出韧性。日本的日经225指数上涨0.93%,至57,090.14点,有望结束三天的下跌趋势。中国、香港、韩国、台湾和新加坡等多个地区市场因农历新年假期关闭。在澳大利亚,S&P/ASX 200指数上涨0.5%,至9,007点,受国家澳大利亚银行季度现金收益上升16%后飙升近4%的提振。新西兰的基准指数攀升0.8%,至13,132点,投资者关注即将召开的新西兰储备银行政策会议。在印度,Sensex指数上涨0.34%,至83,734.25点,Nifty 50指数上涨0.37%,至25,819.35点,金融和金属板块领涨,而信息技术板块由于持续的人工智能相关不确定性落后。

- 随着美伊紧张局势升级,油价大幅上涨:在美国副总统JD Vance表示伊朗在核谈判中未能满足美国的关键要求且军事行动仍是一个选项后,油价飙升逾4%。美国原油结算价为每桶65.19美元,上涨4.59%,而布伦特原油上涨4.35%至70.35美元。这一大幅反弹逆转了前一交易日的跌幅,当时伊朗外长的评论曾让人们对潜在的外交突破寄予厚望。

- 国债收益率上升,美联储会议纪要突显政策分歧:在美国联邦储备委员会1月份会议纪要披露对下一步货币政策存在分歧后,美国国债收益率有所上升。10年期国债收益率上升超过3个基点,达到4.087%,而30年期国债收益率攀升至4.711%以上。2年期国债收益率也上升超过3个基点,达到3.468%。政策制定者普遍同意将利率维持在3.5%至3.75%之间,但关于未来的决策应优先考虑通胀风险还是劳动力市场状况的争论加剧。

- 美国数据显示增长信号混杂:美国12月耐用品订单下降1.4%,跌幅小于预期,此前11月经修正上涨5.4%,其中运输设备方面表现疲弱。相比之下,工业生产在1月增长0.7%,为自2月以来的最大增幅,而制造业产出增长0.6%,均超出预期。住房开工也出人意料地上升,12月上涨6.2%,年化率达到140.4万套,为连续第二个月增长,且是自7月以来的最高水平。

外汇今日重点:

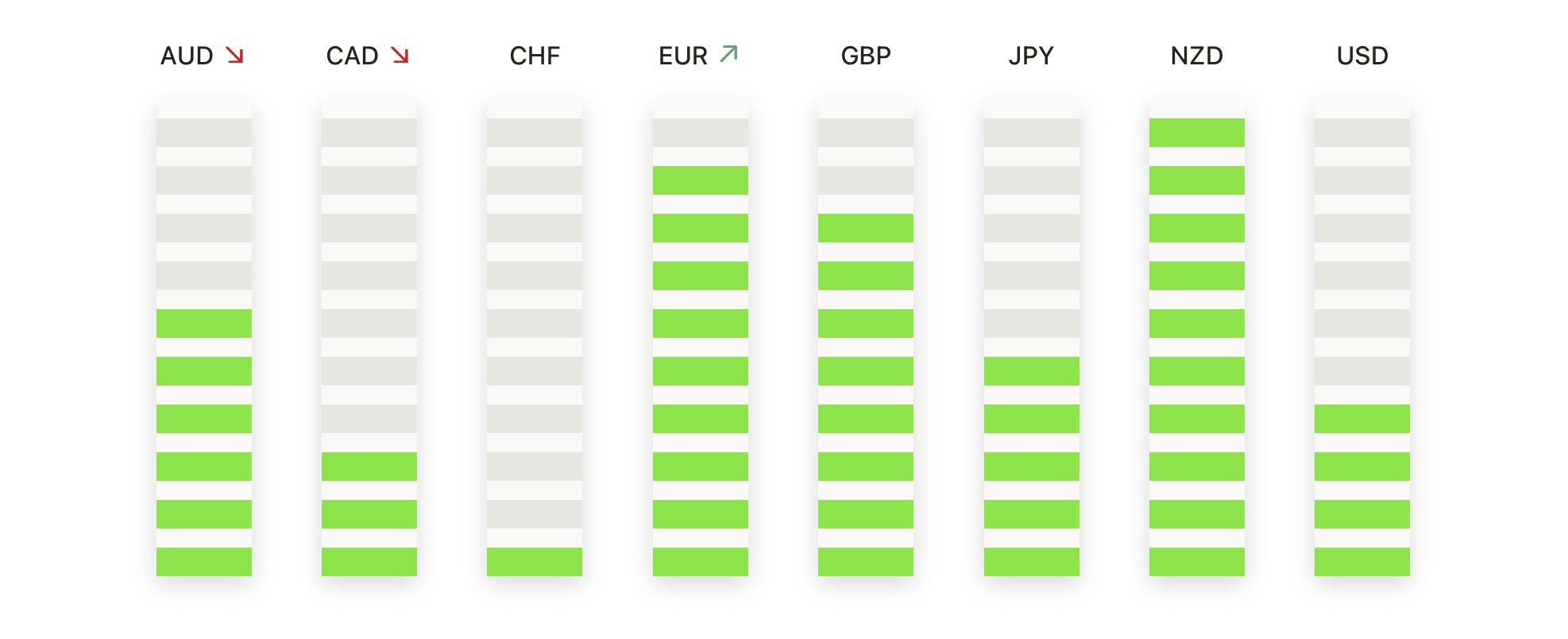

- 欧元/美元延续下跌趋势,下跌动能增强:欧元/美元收于1.1784,下跌0.60%,在1.1858的高点和1.1782的低点之间波动。该货币对持续承受卖压,跌破了1.1767的50日均线,但仍位于1.1688的100日均线和1.1642的200日均线之上。自2月初的高点以来,价格走势已形成一连串更低的高点,确认了修正阶段的存在。短期偏向已转为看跌,即便较长期趋势仍受200日上升均线的支持。即时阻力位见于1.1858,其次是1.1900区域。支撑位于1.1782,更关键的底部在200日均线附近。

- 英镑/美元在跌破50日均线后下滑:英镑/美元收于1.3499,下跌0.50%,盘中波动范围在1.3582到1.3495之间。一根强劲的看跌蜡烛将该货币对推低至50日均线1.3522以下,表明在近期高点之后跌势动能增强。尽管下跌,但价格继续在200日均线1.3442和100日均线1.3393上方交易,这些均线作为附近支撑。短期结构现在呈现更低的高点,表明更谨慎的前景。阻力位于1.3522和1.3582。初步支撑位于1.3495,其次是200日均线。

- 美元/日元大幅反弹至关键阻力位:美元/日元收于154.80,上涨1.01%,此前从153.07的低点强劲反弹至154.87的盘中高点。此举使该货币对重新站上154.68的100日均线,同时仍然稳居150.57的200日均线上方。价格现在正接近156.00的50日均线,这是一个限制近期上涨尝试的关键阻力位。尽管近期波动较大,但整体趋势仍然建设性,高点仍然保持上升。即刻阻力位于154.87和50日均线。支撑位于154.68,其次是153.07。

- 黄金强劲反弹以重申看涨偏见:黄金收于 $4985,上涨 2.18%,盘中交易区间在 $4854 至 $5011 之间。强劲的看涨行情逆转了近期的疲软,使价格牢牢保持在 50 日移动平均线 $4648 之上,以及 100 日和 200 日平均线 $4353 和 $3872 之上。更广泛的高点和低点结构保持完整,加强了主要的上升趋势。动能决定性地转向上升,买家再次瞄准创纪录水平。即时阻力位于 $5011。支撑位在 $4854,50 日移动平均线附近有更强的支撑。

- 白银涨势强劲,买方重掌控制权:白银收于$77.33,上涨5.21%,此前经历了从$72.33到$78.33的波动交易。此次强劲上涨紧随一场剧烈修正,价格稳定在100日移动平均线$65.05和200日移动平均线$51.13之上。白银仍然处于50日移动平均线$79.80之下,该水平现成为关键的上涨阻力位。自2025年底以来,白银的整体趋势依然坚定看涨,呈现出高点更高、低点更高的模式。阻力位在$78.33和$79.80。初步支撑位在$72.33。

市场动态:

- 受强劲盈利展望推动,Global Payments 股价飙升:在公司预测全年包括股票薪酬在内调整后每股收益(EPS)为13.80至14.00美元,显著高于共识预期的13.59美元后,股价上涨超过16%。

- Global-e在线公司在乐观的收入指引后股价上涨:在发布了全年收入指引为12.1 亿美元至12.7 亿美元后,该公司股价攀升超过16%。

- Palo Alto Networks股价下跌因指导预期较弱:由于预测全年调整后每股收益为3.65至3.70美元,低于普遍预期的3.87美元,该股下跌超过6%,这也影响了整个网络安全行业的市场情绪。

- 应达数位在英伟达退出后下跌:在英伟达披露其已退出对该公司股权投资后,应达数位的股价下跌超过4%,这对公司近期的增长前景信心造成了压力。

市场情绪更加坚定,人工智能为主的公司的领导力增强了对特定增长主题的信心。欧洲的通胀降温强化了最终政策宽松的理由,而尽管围绕人工智能投资可持续性的讨论仍在继续,亚洲股市依然得到了支持。债券收益率上升和油价大幅上涨突显了增长乐观与宏观不确定性之间的微妙平衡,使投资者密切关注即将到来的政策信号和地缘政治发展。