Las acciones subieron mientras los inversores rotaron de nuevo hacia los líderes tecnológicos, con el entusiasmo en torno a la demanda de inteligencia artificial ayudando a compensar la incertidumbre sobre la próxima medida de política de la Reserva Federal. La fortaleza en los fabricantes de chips de gran peso y en algunos nombres de mega capitalización respaldaron el avance, incluso cuando los operadores digerían las señales cautelosas de las últimas actas de la Fed y permanecían alertas a los riesgos geopolíticos que influyen en los mercados de energía. La sesión reflejó un mercado que se está volviendo más selectivo, recompensando la visibilidad de ganancias y los temas de crecimiento estructural, mientras sigue siendo sensible a los cambios en las expectativas de la política monetaria.

Puntos Clave:

- El S&P 500 gana gracias a la fortaleza de la tecnología: el S&P 500 subió 38.31 puntos, o un 0.56%, para cerrar en 6,881.31, impulsado por una recuperación en las acciones de tecnología de alto crecimiento. Las ganancias fueron lideradas por Nvidia y Amazon, lo que ayudó al índice a superar la ansiedad de los inversores tras la publicación de las actas de la Reserva Federal que destacaron el debate interno sobre el futuro de las tasas de interés.

- El Nasdaq Composite supera las expectativas en medio del optimismo por la inteligencia artificial: El Nasdaq Composite sumó 176,12 puntos, o un 0,78%, para cerrar en 22.753,63, superando al mercado en general a medida que el optimismo por la inteligencia artificial recuperaba impulso. La fortaleza en el sector de semiconductores, en particular Micron Technology, proporcionó un viento de cola significativo a pesar de las preocupaciones persistentes sobre el potencial de disrupción causado por la inteligencia artificial en la industria del software.

- El Promedio Industrial Dow Jones sube: El Promedio Industrial Dow Jones aumentó 129.47 puntos, o un 0.26%, para situarse en 49,662.66, rezagándose respecto a sus pares a medida que los inversores adoptaron un enfoque más selectivo hacia los nombres cíclicos. Aunque el índice de primera clase se benefició del sentimiento general de asunción de riesgos, las ganancias se moderaron por una perspectiva cautelosa sobre la política monetaria y un desempeño mixto en los componentes industriales.

- Los mercados europeos se disparan ya que los datos de inflación refuerzan las expectativas de recortes de tasas: Las acciones europeas cerraron firmemente al alza, con el STOXX 600 subiendo un 1.2% mientras la mayoría de los sectores terminaron en territorio positivo. El FTSE 100 saltó un 1.28% hasta los 10,691, mientras que el CAC 40 ganó un 0.81% hasta los 8,429 y el FTSE MIB de Italia avanzó un 1.30% hasta los 46,361. El DAX de Alemania subió un 1.12% hasta los 25,278 y el SMI de Suiza añadió un 0.39% hasta los 13,807. La inflación en el Reino Unido se redujo al 3.0% en enero desde el 3.4% en diciembre, la lectura más baja en diez meses, fortaleciendo las expectativas de un recorte de tasas por parte del Banco de Inglaterra. La inflación subyacente en el Reino Unido se suavizó ligeramente al 3.1%. En Francia, la inflación general disminuyó drásticamente al 0.3%, la más débil desde diciembre de 2020, con la inflación armonizada en el 0.4%, reforzando la tendencia desinflacionaria en toda la región.

- Mercados asiáticos mixtos pero resilientes a pesar de preocupaciones sobre IA: Las acciones asiáticas subieron en su mayoría a pesar de la incertidumbre persistente en torno a las implicaciones a largo plazo de la inversión en inteligencia artificial. El Nikkei 225 de Japón subió un 0,93% a 57.090,14, listo para romper una racha de pérdidas de tres días, mientras que varios mercados regionales, incluyendo China, Hong Kong, Corea del Sur, Taiwán y Singapur, estuvieron cerrados por las festividades del Año Nuevo Lunar. En Australia, el S&P/ASX 200 ganó un 0,5% alcanzando 9.007, impulsado por un aumento cercano al 4% en National Australia Bank después de un aumento del 16% en las ganancias trimestrales en efectivo. El índice de referencia de Nueva Zelanda subió un 0,8% hasta los 13.132, ya que los inversores esperaban la reunión de política del RBNZ. En India, el Sensex subió un 0,34% a 83.734,25 y el Nifty 50 agregó un 0,37% a 25.819,35, liderados por los sectores financieros y metales, mientras que las acciones de tecnología de la información retrocedieron en medio de la persistente incertidumbre relacionada con la IA.

- El petróleo sube bruscamente debido a las crecientes tensiones entre EE. UU. e Irán: Los precios del petróleo se dispararon más del 4% después de que el vicepresidente estadounidense, JD Vance, dijera que Irán no cumplió con las demandas clave de EE. UU. durante las conversaciones nucleares y que la acción militar seguía siendo una opción. El crudo estadounidense se situó en $65.19 por barril, un aumento del 4.59%, mientras que el crudo Brent subió un 4.35% a $70.35. El fuerte repunte revirtió las pérdidas de la sesión anterior, cuando los comentarios del ministro de relaciones exteriores de Irán habían generado esperanzas de un posible avance diplomático.

- Los rendimientos del Tesoro aumentan mientras las actas de la Fed destacan la división en la política: Los rendimientos de los bonos del Tesoro de EE.UU. subieron después de que las actas de la reunión de enero de la Reserva Federal revelaran desacuerdos sobre los próximos pasos para la política monetaria. El rendimiento a 10 años aumentó más de 3 puntos básicos hasta el 4.087%, mientras que el rendimiento a 30 años superó el 4.711%. El rendimiento a 2 años también subió más de 3 puntos básicos hasta el 3.468%. Los responsables de la política monetaria coincidieron en general en mantener las tasas estables en el rango de 3.5% a 3.75%, pero el debate se intensificó sobre si las futuras decisiones deberían priorizar los riesgos de inflación o las condiciones del mercado laboral.

- Los datos de EE. UU. muestran señales de crecimiento mixto: los pedidos de bienes duraderos de Estados Unidos cayeron un 1.4% en diciembre, una disminución menor de lo esperado, después de un aumento revisado del 5.4% en noviembre, con la debilidad concentrada en equipos de transporte. En contraste, la producción industrial aumentó un 0.7% en enero, el mayor incremento desde febrero, mientras que la producción manufacturera subió un 0.6%, ambos superando las previsiones. Los inicios de construcción de viviendas también sorprendieron al alza, aumentando un 6.2% en diciembre a una tasa anualizada de 1.404 millones, marcando un segundo aumento mensual consecutivo y el nivel más alto desde julio.

FX Hoy:

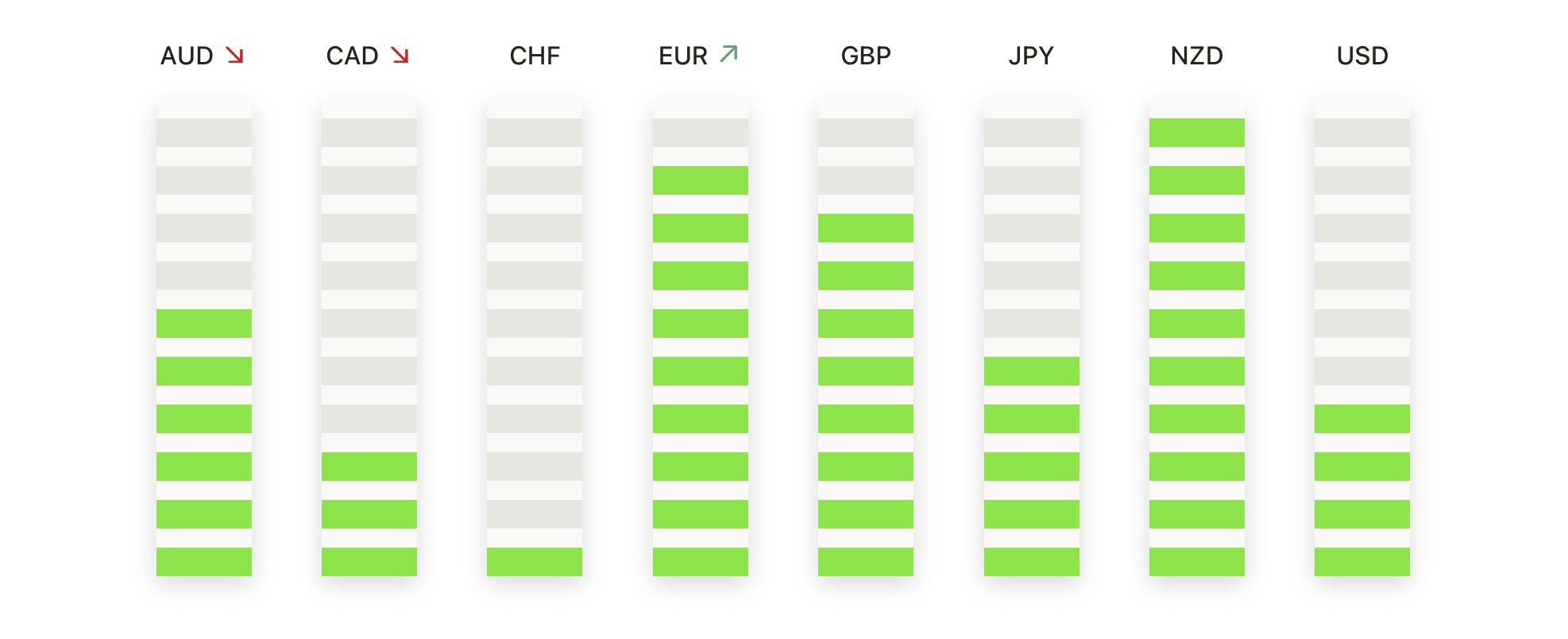

- EUR/USD extiende pérdidas mientras aumenta el impulso bajista: EUR/USD cerró en 1.1784, bajando un 0.60%, después de haber operado entre un máximo de 1.1858 y un mínimo de 1.1782. El par permaneció bajo una presión de venta sostenida, resbalando por debajo del promedio móvil de 50 días en 1.1767 mientras aún se mantiene por encima del promedio de 100 días en 1.1688 y el de 200 días en 1.1642. La acción del precio ha producido una secuencia de máximos descendentes desde el pico de principios de febrero, confirmando que está en juego una fase correctiva. El sesgo a corto plazo se ha vuelto bajista, aunque la tendencia a largo plazo sigue respaldada por el ascendente promedio de 200 días. Se observa una resistencia inmediata en 1.1858 y luego en el área de 1.1900. El soporte se encuentra en 1.1782, con un piso más crítico cerca del promedio móvil de 200 días.

- GBP/USD baja después de romper por debajo del promedio de 50 días: GBP/USD se estableció en 1.3499, bajando un 0.50%, con una sesión que osciló entre 1.3582 y 1.3495. Una vela bajista firme empujó al par por debajo del promedio móvil de 50 días en 1.3522, señalando un creciente impulso a la baja después del reciente máximo. A pesar de la caída, el precio continúa operando por encima del promedio de 200 días en 1.3442 y del promedio de 100 días en 1.3393, los cuales están actuando como soportes cercanos. La estructura a corto plazo ahora refleja máximos más bajos, apuntando a una perspectiva más cautelosa. La resistencia se encuentra en 1.3522 y 1.3582. El soporte está inicialmente en 1.3495, seguido por el promedio móvil de 200 días.

- El USD/JPY se Recupera Bruscamente Hacia una Resistencia Clave: El USD/JPY cerró en 154.80, subiendo un 1.01%, siguiendo una fuerte recuperación desde el mínimo de 153.07 hasta un máximo en la sesión de 154.87. El movimiento hizo que el par recuperara el promedio móvil de 100 días en 154.68, mientras se mantenía cómodamente por encima del promedio móvil de 200 días en 150.57. El precio ahora se está acercando al promedio de 50 días en 156.00, un nivel de resistencia clave que ha limitado los intentos recientes de alza. La tendencia general sigue siendo constructiva, con mínimos más altos aún intactos a pesar de la reciente volatilidad. La resistencia inmediata se encuentra en 154.87 y el promedio de 50 días. El soporte se sitúa en 154.68, seguido por 153.07.

- El oro se recupera fuertemente para reafirmar el sesgo alcista: El oro cerró en $4985, con un aumento del 2.18%, después de negociar entre $4854 y $5011. La fuerte sesión alcista revirtió la debilidad reciente, manteniendo el precio firmemente por encima del promedio móvil de 50 días en $4648, así como de los promedios de 100 días y 200 días en $4353 y $3872 respectivamente. La estructura más amplia de máximos más altos y mínimos más altos permanece intacta, reforzando la tendencia alcista dominante. El impulso ha girado decisivamente hacia arriba, con los compradores apuntando nuevamente a niveles récord. La resistencia inmediata se encuentra en $5011. El soporte se observa en $4854, con un respaldo más fuerte cerca del promedio de 50 días.

- El precio de la plata se dispara mientras los compradores recuperan el control: La plata se estableció en $77.33, con un aumento del 5.21%, después de una sesión volátil que osciló entre $72.33 y $78.33. El avance significativo siguió a una corrección aguda, con el precio manteniéndose bien por encima del promedio móvil de 100 días en $65.05 y del promedio de 200 días en $51.13. La plata permanece justo por debajo del promedio móvil de 50 días en $79.80, que ahora se considera un obstáculo clave al alza. La tendencia general sigue siendo firmemente alcista, respaldada por un patrón de máximos más altos y mínimos más altos desde finales de 2025. La resistencia se define en $78.33 y $79.80. El soporte inicial se encuentra en $72.33.

Movimientos de Mercado:

- Global Payments sube tras un sólido pronóstico de ganancias: Las acciones se dispararon más del 16% después de que la compañía pronosticara un EPS ajustado para todo el año, incluyendo SBC, de $13.80 a $14.00, cómodamente por encima de la estimación consensuada de $13.59.

- Global-e Online sube después de una guía optimista de ingresos: Las acciones subieron más del 16% después de emitir una guía de ingresos para todo el año de $1.21 mil millones a $1.27 mil millones.

- Las diapositivas de Palo Alto Networks sobre una guía más débil: las acciones cayeron más del 6% después de pronosticar un EPS ajustado para todo el año de $3.65 a $3.70, por debajo de la estimación de consenso de $3.87, afectando el sentimiento en el sector de ciberseguridad.

- Applied Digital cae tras la salida de Nvidia: Las acciones cayeron más del 4% después de que Nvidia revelara que había salido de su inversión en la compañía, lo que afectó la confianza en las perspectivas de crecimiento a corto plazo de la firma.

Los mercados terminaron la sesión con un tono más firme gracias al liderazgo de las empresas enfocadas en inteligencia artificial, lo que reforzó la confianza en temas de crecimiento selectivo. La desaceleración de la inflación en Europa fortaleció el caso para un eventual alivio de las políticas, mientras que las acciones asiáticas encontraron apoyo a pesar del debate en curso sobre la sostenibilidad de la inversión en IA. El aumento de los rendimientos de los bonos y un fuerte incremento en los precios del petróleo subrayaron el delicado equilibrio entre el optimismo de crecimiento y la incertidumbre macroeconómica, dejando a los inversionistas muy atentos a las próximas señales de políticas y desarrollos geopolíticos.