華爾街以謹慎的姿態開啟了這一週,因為美國和歐盟之間期待已久的貿易協議未能顯著提升市場情緒,投資者反而將注意力轉向了一系列具有潛在決定性意義的央行決策和企業財報。這週迎來了本賽季最繁忙的財報安排之一,聯邦儲備局的最新政策聲明以及一系列勞動市場數據,這些都可能塑造人們對秋季降息預期的看法。由於不確定性抑制了風險偏好,股票市場缺乏明確方向,債券收益率略微上升,而大宗商品則對地緣政治頭條做出了更為劇烈的反應。

重點摘要:

- 標普 500 指數在創下短暫的歷史新高後收盤持平:標普 500 指數上漲 0.02%,至 6,389.77 點,此前曾在盤中創下新高,但由於對美國與歐盟貿易協議的熱情迅速消退,未能維持漲幅。投資者的注意力轉向了內容豐富的一週,包括聯邦儲備委員會的政策會議和超過 150 家標普 500 指數公司(包括微軟、Meta、亞馬遜和蘋果)將發布的財報。

- 道瓊工業平均指數下跌64.36點,或0.14%,至44,837.56點,因投資者在週三美聯儲議息會議之前持謹慎態度。納斯達克綜合指數上升0.33%,創下21,178.58點的新高,受益於人工智慧相關芯片製造商和伺服器硬體股票的強勁表現。

- 歐洲股市回落,貿易樂觀情緒消退:Stoxx 600 指數收跌 0.23%,此前美國與歐盟關稅協議的初步樂觀情緒消退。德國DAX指數下跌1.02%,巴黎CAC 40指數刪減了0.9%的盤中漲幅,收平;倫敦FTSE 100指數下跌0.43%,延續了兩天的跌勢。汽車股領跌,下跌1.8%,原因是成本提高的警告。英國商品出口跌至創紀錄的低點,占總貿易的40.8%,強化了英國向服務業轉移的趨勢。同時,CBI數據顯示,英國零售銷售連續第十個月處於收縮狀態,7月的讀數為-34,比6月的-46有所改善。

- 亞太市場漲跌互見,中美貿易談判開始:隨著美中在斯德哥爾摩展開談判,該地區市場表現不一。中國的CSI 300指數上漲0.21%,香港的恆生指數上漲0.68%,主要由稀土和保險股帶動。三星確認與特斯拉達成165億美元的芯片交易後,首爾股市三星股價飆升超過6%,推動Kospi指數上漲0.42%,但Kosdaq指數下跌0.32%。印尼基準指數飆升1.34%,創九個月新高;越南市場連續五天上漲;澳大利亞的ASX 200指數上漲0.36%。印度的Nifty 50指數下跌0.60%,因近期強勢後出現獲利回吐。

- 油價上漲因歐洲能源承諾與俄羅斯期限推動多頭:布倫特原油上漲2.34%至70.04美元,西德州中質原油(WTI)上漲2.38%至66.71美元。在特朗普總統縮短俄羅斯結束戰爭的期限並確認歐洲的大規模美國能源採購後,液化天然氣(LNG)股票上漲。石油輸出國組織(OPEC+)在週日即將做出產量決定前重申了遵守協議的呼籲。

- 美債收益率在聯儲會和通脹數據出爐前走高:債券市場保持穩定但面臨上行壓力,10年期國債收益率上升至4.416%,2年期收益率為3.93%,30年期收益率達到4.963%。鑑於新的關稅增加了通脹前景的不確定性,交易員對任何九月減息的跡象都保持高度敏感。

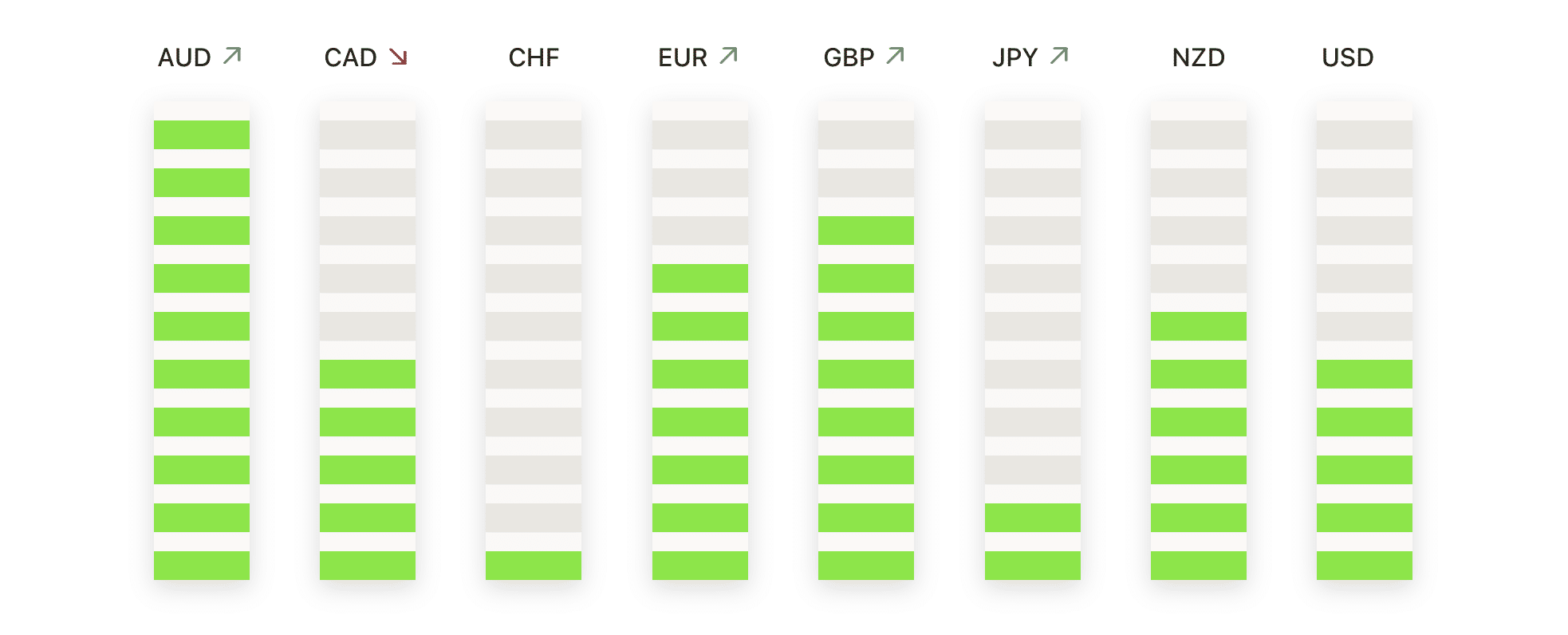

外匯今日重點:

- EUR/USD 跌破50天SMA,雙頂反轉加速推進: EUR/USD 以1.1589收盤,下跌1.30%,此前曾觸及1.1771的高點和1.1585的低點,這是自6月初以來最大的單日跌幅。週一的大陰線標誌著連續第三天的日內下跌,直接將價格推到上升的50天SMA(1.1564),該水平現在作為即時支持。此次走勢確認了來自1.1900區域的雙頂拒絕,價格在7月曾兩次失敗,動能顯然轉向反對之前的看漲趨勢。50天均線是深層次支撐在1.1440和100天基線附近1.1340之前的最後防線。收復1.1670以上可能有助於穩定匯價,但只有回升到1.1770以上才能消除當前的看跌壓力。

- 英鎊/美元跌破50天SMA,賣方短期掌控:英鎊/美元本次收於1.3354,下跌0.61%,當日高點為1.3453,低點為1.3352,收盤首次位於50天SMA 1.3532以下超過一個月。這標誌著該貨幣對連續第三根紅燭,確認看漲動能減弱,短期焦點轉移至100天SMA 1.3329,該位置僅高於當前價格。儘管100天和200天SMA分別上升至1.3329和1.2978,7月的急劇回落已抹去該月大部分漲幅。無法持有接近1.3800的7月高點,且跌破50天平均線下的趨勢支撐,表明可能會展開更深的修正。如果100天SMA無法持住,空方可能將價格推向1.3250,甚至是由200天SMA支撐的1.3000-1.2980區域。上行方面,價格需要反彈至1.3450上方,以恢復穩定並重新打開1.3530-1.3600阻力區域。

- 美元/日元測試阻力區間,多頭推向200日均線:美元/日元收於148.54,上漲0.60%,達到148.58高點和147.51低點,買家在第三個連續交易日擴大了他們的控制。週一的強勢綠色蠟燭推動了自7月中旬以來的漲勢,使該貨幣對超過了50日均線145.28和100日均線145.67,目前價格處於200日均線149.54下方。自本月初跌破141以來,該貨幣對強勢反彈,重新獲得關鍵水準並進入148.50至149.50之間的重要阻力帶。動能在147.00以上保持看漲,但接近200日線可能引發疲勞和獲利了結。突破149.50將曝光至151.00區域,而未能突破阻力可能會促使其回撤至147.30或100日均線145.67附近。

- EUR/GBP 從高點回落但保持強勁的看漲結構:EUR/GBP 以0.8679結束當天的交易,下跌0.64%,此前達到0.8752的高點和0.8667的低點。這次下跌標誌著連續第二根紅色蠟燭,但仍然在自5月中旬以來建立的上升趨勢內。50日、100日和200日簡單移動平均線(SMA)分別穩步上升至0.8544、0.8503和0.8415,強調了基礎看漲結構的力量。週一從0.8750的回撤似乎是修正性的,而不是趨勢結束,只要價格保持在0.8600以上,特別是50日SMA以上,上升趨勢將保持完好。重新回到0.8720以上將重新開啟上升走勢,並打開通向0.8780和0.8820的大門。然而,如果每日收盤價低於0.8600,短期前景將變得疲軟,並引發對接近0.8540爆發區域的重新測試。

- 金價跌破關鍵支撐位,空頭瞄準向$3,300更深的回調:金價收於$3,317,下跌0.55%,在$3,345的高點和$3,301的低點之間波動,並連續第四天收於紅色日線圖下方。週一的交易日顯示金價明顯跌破了50日簡單移動平均線(SMA)的$3,335,這是自5月以來首次金價收於這一關鍵水準之下,表明短期控制權的轉變。儘管整體趨勢仍然看漲,100日和200日簡單移動平均線分別仍在$3,242和$2,982上升,但在上週未能持穩於$3,400以上後,動能顯然已經減弱。短期趨勢已轉為看跌,金價僅略高於$3,300,且當前看不到任何即時支撐的跡象。若金價明顯跌破$3,300,將會開啟通向100日簡單移動平均線$3,242的道路,另外$3,260也提供了次要支撐。

市場動態:

- 超微電腦因人工智慧樂觀情緒飆升:隨著投資者對其人工智慧伺服器產品持續需求的樂觀情緒增強,股價大漲超過10%,領漲標普500指數。

- AMD和半導體股票因貿易協議緩解而上漲:由於芯片製造商受益於美國和歐盟關稅不確定性減少,Advanced Micro Devices 上漲了4%,而ON、KLA、ASML 和Marvell 上漲了2–3%。

- 能源股隨著油價上漲2%而上漲:Diamondback Energy 上漲4%,Devon 上漲3%,而 APA、ConocoPhillips 和 Phillips 66 均上漲超過2%,因原油因地緣政治新聞推動而上漲。

- 液化天然氣和天然氣出口商因歐盟承諾而獲利:Venture Global 股價上漲4%,而 Cheniere Energy 股價上漲1%,此前歐盟在貿易協議中承諾進行重大美國能源採購。

- 耐克在摩根大通上調評級後上漲:分析師將其評級上調至增持,目標價格為93美元,並指出品牌勢頭有所改善,使其成為道瓊斯工業指數中漲幅領先的股票。

- 因收益展望疲弱,Revvity 股價下跌:該公司將全年的每股盈餘預期下調至低於市場共識,導致當日標普500指數中跌幅最大。

- Centene 股價下跌:在 Cantor Fitzgerald 將其評級下調至中性後,該公司股價下滑,理由是短期內缺乏催化劑。

- 由於Monness Crespi Hardt將其評級從買入下調至中立,因估值問題,Coinbase股價下跌。

- 吉立德因監管風險下跌:投資者對衛生與公共服務部(HHS)可能解散一個關鍵諮詢委員會的報導做出反應,這引起了對HIV預防藥物未來覆蓋範圍的質疑。

市場在本週開盤時顯得謹慎,投資者將目光越過美國與歐盟達成的關稅突破,轉而關注更為直接的推動因素,包括聯邦儲備系統的政策決定、主要科技公司財報以及備受關注的美國就業報告。雖然芯片和能源股在貿易相關消息和油價上升的背景下表現突出,但整體情緒在全球股市中仍然受到抑制。由於對貿易協議的樂觀情緒消退,歐洲市場失去了動能,而亞洲市場的混雜走勢則反映了對即將重啟的美中談判的期待。