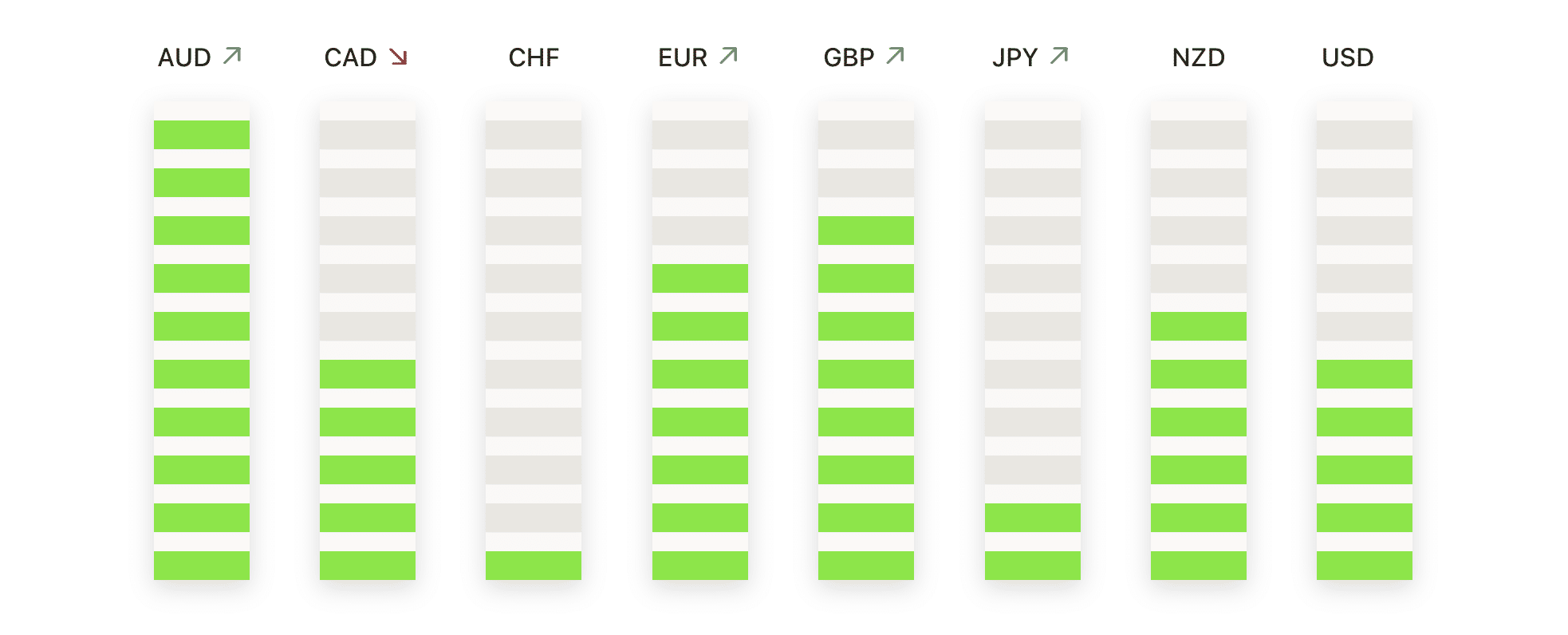

Wall Street đã mở đầu tuần một cách thận trọng khi một thỏa thuận thương mại được mong đợi từ lâu giữa Mỹ và Liên minh Châu Âu không làm tăng đáng kể tâm lý thị trường. Thay vào đó, các nhà đầu tư chuyển hướng tập trung vào một giai đoạn có thể quan trọng của các quyết định từ ngân hàng trung ương và báo cáo kết quả kinh doanh của các công ty. Tuần này mang đến lịch báo cáo kết quả kinh doanh bận rộn nhất trong mùa, cùng với tuyên bố chính sách mới nhất của Cục Dự trữ Liên bang và một loạt dữ liệu thị trường lao động có thể định hình kỳ vọng về việc cắt giảm lãi suất vào mùa thu. Với khẩu vị rủi ro bị hạn chế bởi sự không chắc chắn, chứng khoán gặp khó khăn trong việc tìm hướng đi, lợi suất trái phiếu tăng nhẹ, và hàng hóa phản ứng mạnh hơn với các tiêu đề địa chính trị.

Những điểm tin chính:

- S&P 500 đóng cửa đi ngang sau khi đạt mức cao kỷ lục ngắn hạn: S&P 500 tăng nhẹ 0.02% lên 6,389.77 sau khi chạm mức cao trong ngày mới, nhưng không giữ được đà tăng khi sự hứng khởi về thỏa thuận thương mại Mỹ-EU nhanh chóng phai nhạt. Nhà đầu tư chuyển sự chú ý đến một tuần dày đặc với cuộc họp chính sách của Cục Dự trữ Liên bang và hơn 150 báo cáo thu nhập của S&P 500, bao gồm Microsoft, Meta, Amazon và Apple.

- Dow giảm điểm, Nasdaq vượt trội khi cổ phiếu bán dẫn nâng đỡ công nghệ: Chỉ số Công nghiệp Trung bình Dow Jones giảm 64,36 điểm, tương đương 0,14%, xuống còn 44.837,56 điểm, do tâm lý thận trọng trước quyết định của FOMC vào thứ Tư. Chỉ số Tổng hợp Nasdaq tăng 0,33% lên mức cao kỷ lục 21.178,58 điểm, được dẫn dắt bởi sự mạnh mẽ của các nhà sản xuất chip liên quan đến AI và cổ phiếu phần cứng máy chủ.

- Chứng khoán châu Âu giảm do lạc quan về thương mại biến mất: Chỉ số Stoxx 600 đóng cửa giảm 0,23% do sự hứng khởi ban đầu về thỏa thuận thuế quan giữa Mỹ và EU phai nhạt. Chỉ số DAX của Đức giảm 1,02%, chỉ số CAC 40 của Paris giảm mức tăng nội trong ngày 0,9% để kết thúc tại mức ổn định, và chỉ số FTSE 100 của London giảm 0,43%, kéo dài chuỗi giảm hai ngày. Ngành ô tô dẫn đầu tổn thất, giảm 1,8% do cảnh báo về chi phí tăng cao. Xuất khẩu hàng hóa của Vương quốc Anh giảm xuống mức thấp kỷ lục, chiếm 40,8% tổng thương mại, củng cố sự chuyển dịch của Vương quốc Anh sang lĩnh vực dịch vụ. Trong khi đó, dữ liệu của CBI cho thấy doanh số bán lẻ của Vương quốc Anh tiếp tục sụt giảm trong tháng thứ mười liên tiếp, với chỉ số của tháng Bảy đạt -34, khá hơn so với mức -46 của tháng Sáu.

- Thị trường Châu Á – Thái Bình Dương có sự biến động khi các cuộc đàm phán thương mại với Trung Quốc bắt đầu: Các thị trường trong khu vực đã chứng kiến sự biến động không đồng đều khi các cuộc đàm phán giữa Mỹ và Trung Quốc bắt đầu tại Stockholm. Chỉ số CSI 300 của Trung Quốc tăng 0,21% và chỉ số Hang Seng của Hồng Kông tăng thêm 0,68%, dẫn đầu là các khoản tăng của ngành đất hiếm và bảo hiểm. Cổ phiếu của Samsung tăng vọt hơn 6% tại Seoul sau khi xác nhận hợp đồng chip trị giá 16,5 tỷ đô la với Tesla, nâng chỉ số Kospi lên 0,42%, mặc dù chỉ số Kosdaq giảm 0,32%. Chỉ số chuẩn của Indonesia nhảy vọt 1,34% lên mức cao nhất trong chín tháng, Việt Nam kéo dài chuỗi tăng lên thành năm ngày liên tiếp, và chỉ số ASX 200 của Úc tăng 0,36%. Chỉ số Nifty 50 của Ấn Độ giảm 0,60% do hiện tượng chốt lời sau khi đã tăng mạnh gần đây.

- Giá Dầu Tăng Nhờ Cam Kết Năng Lượng Của EU Và Hạn Chót Của Nga Tăng Sức Mua: Dầu thô Brent tăng 2,34% lên 70,04 USD và WTI tăng 2,38% lên 66,71 USD sau khi Tổng thống Trump rút ngắn hạn chót yêu cầu Nga kết thúc chiến tranh và xác nhận các đơn hàng năng lượng quy mô lớn từ Mỹ của châu Âu. Cổ phiếu LNG tăng mạnh, và OPEC+ nhắc lại kêu gọi tuân thủ trước khi ra quyết định sản xuất dự kiến vào Chủ nhật.

- Lợi suất kho bạc tăng cao hơn trước dữ liệu từ Fed và lạm phát: Thị trường trái phiếu giữ ổn định nhưng bị áp lực tăng lên, với lợi suất kỳ hạn 10 năm tăng lên 4,416%, kỳ hạn 2 năm ở mức 3,93% và kỳ hạn 30 năm ở mức 4,963%. Các nhà giao dịch vẫn nhạy cảm với bất kỳ dấu hiệu nào về đợt cắt giảm lãi suất vào tháng 9, đặc biệt khi các mức thuế mới gia tăng sự không chắc chắn về triển vọng lạm phát.

FX Hôm nay:

- EUR/USD phá vỡ xuống mức SMA 50 ngày khi sự đảo chiều Double-Top tăng tốc: EUR/USD đóng cửa ở mức 1.1589, giảm 1,30% sau khi đã đạt mức cao 1.1771 và mức thấp 1.1585 trong đợt giảm sâu nhất trong một ngày kể từ đầu tháng Sáu. Nến đỏ lớn vào thứ Hai đánh dấu sự giảm liên tiếp trong ba ngày và đẩy giá trực tiếp vào đường SMA 50 ngày đang tăng tại mức 1.1564, hiện đang đóng vai trò là mức hỗ trợ ngay lập tức. Động thái này xác nhận sự từ chối Double-Top từ vùng 1.1900, nơi giá đã thất bại hai lần trong tháng 7, với động lực rõ ràng đang quay lưng lại với xu hướng tăng trước đó. Đường trung bình 50 ngày là phòng thủ cuối cùng trước khi các mức sâu hơn tại 1.1440 và nền tảng 100 ngày gần 1.1340 bắt đầu có hiệu lực. Một sự phục hồi trên 1.1670 có thể giúp ổn định cặp tiền tệ, nhưng chỉ khi đóng cửa trở lại trên mức 1.1770 mới có thể trung hòa áp lực giảm hiện tại.

- GBP/USD giảm xuống dưới mức SMA 50 ngày khi người bán lấy lại quyền kiểm soát ngắn hạn: GBP/USD kết thúc phiên giao dịch ở mức 1.3354, giảm 0,61% sau khi đạt mức cao 1.3453 và mức thấp 1.3352, đóng cửa dưới mức SMA 50 ngày ở 1.3532, lần đầu tiên trong hơn một tháng. Điều này đánh dấu cây nến đỏ thứ ba liên tiếp cho cặp tiền này, xác nhận sự mất đà tăng giá và chuyển trọng tâm ngắn hạn sang SMA 100 ngày ở mức 1.3329, nằm ngay dưới mức giá hiện tại. Mặc dù SMA 100 ngày và 200 ngày đang tăng lần lượt ở mức 1.3329 và 1.2978, sự sụt giảm mạnh trong tháng Bảy hiện đã xóa hầu hết các lợi nhuận trong tháng. Việc không giữ được mức cao trong tháng Bảy gần 1.3800 và phá vỡ hỗ trợ xu hướng dưới mức trung bình 50 ngày chỉ ra một sự điều chỉnh sâu hơn đang diễn ra. Nếu SMA 100 ngày không giữ được, những người bán có thể đẩy giá xuống mức 1.3250 và có thể khu vực 1.3000–1.2980 được neo bởi SMA 200 ngày. Ở phía tăng điểm, một sự phục hồi trên mức 1.3450 là cần thiết để khôi phục sự ổn định và mở lại dải kháng cự 1.3530–1.3600.

- USD/JPY Kiểm Tra Vùng Kháng Cự khi “Bulls” Đẩy Lên gần 200 Ngày SMA: USD/JPY đã vượt qua mức 148.54, tăng 0,60% sau khi đạt đỉnh 148.58 và đáy 147.51 khi người mua kéo dài sự kiểm soát trong ngày thứ ba liên tiếp. Cây nến xanh mạnh mẽ vào thứ Hai đã tiến xa vượt mức từ giữa tháng Bảy, nâng cặp tỷ giá này lên trên cả SMA 50 ngày ở mức 145.28 và SMA 100 ngày ở mức 145.67, với giá hiện tại chỉ ngay dưới SMA 200 ngày ở mức 149.54. Sau khi chạm đáy dưới 141 đầu tháng này, cặp tỷ giá đã phục hồi mạnh mẽ, tái chiếm các mức quan trọng và tiến vào vùng kháng cự quan trọng giữa 148.50 và 149.50. Động lượng vẫn duy trì xu hướng tăng trên 147.00, nhưng việc tiếp cận gần SMA 200 ngày có thể kích hoạt sự kiệt sức và chốt lời. Một sự bứt phá trên 149.50 sẽ mở ra khu vực 151.00, trong khi thất bại trong việc vượt qua kháng cự có thể dẫn đến một đợt rút lui về mức 147.30 hoặc SMA 100 ngày gần mức 145.67.

- EUR/GBP giảm từ mức cao nhưng vẫn duy trì cấu trúc tăng mạnh: EUR/GBP kết thúc ngày ở mức 0.8679, giảm 0.64% sau khi đạt mức cao 0.8752 và mức thấp 0.8667. Sự giảm này đánh dấu cây nến đỏ thứ hai liên tiếp nhưng vẫn nằm trong xu hướng tăng đã được thiết lập từ giữa tháng 5. Các đường SMA 50 ngày, SMA 100 ngày và SMA 200 ngày đều tiếp tục tăng đều đặn ở mức 0.8544, 0.8503, và 0.8415 tương ứng, nhấn mạnh sức mạnh của cấu trúc tăng. Sự từ chối vào thứ Hai từ mức 0.8750 có vẻ là sự điều chỉnh hơn là kết thúc xu hướng, và miễn là giá còn giữ trên mức 0.8600 và đặc biệt là trên đường SMA 50 ngày, xu hướng tăng vẫn còn nguyên vẹn. Một sự di chuyển trở lại trên mức 0.8720 sẽ tiếp tục đà tăng và mở đường hướng tới 0.8780 và 0.8820. Tuy nhiên, khi đóng cửa hàng ngày dưới mức 0.8600 sẽ làm giảm triển vọng ngắn hạn và mời gọi một lần kiểm tra lại vùng phá vỡ gần 0.8540.

- Giá Vàng Giảm Xuống Dưới Mốc Hỗ Trợ Quan Trọng Khi Gấu Nhắm Đến Sự Điều Chỉnh Sâu Hơn Hướng Về $3,300: Giá vàng chốt phiên ở mức $3,317, giảm 0.55% sau khi dao động trong khoảng từ mức cao $3,345 đến mức thấp $3,301 khi kim loại này ghi nhận cây nến đỏ hàng ngày thứ tư liên tiếp. Phiên giao dịch ngày thứ Hai đã tạo ra một sự phá vỡ rõ ràng dưới đường SMA 50 ngày tại $3,335, với giá đóng cửa ở mức thấp hơn rất nhiều so với ngưỡng quan trọng này lần đầu tiên kể từ tháng Năm, báo hiệu một sự thay đổi trong kiểm soát ngắn hạn. Trong khi xu hướng rộng lớn hơn vẫn còn tăng, với các đường SMA 100 ngày và 200 ngày vẫn tăng tại $3,242 và $2,982 tương ứng, động lượng đã rõ ràng suy yếu sau khi không giữ được trên $3,400 vào tuần trước. Xu hướng ngắn hạn đã chuyển sang giảm, với giá nằm ngay trên $3,300 và không có dấu hiệu hỗ trợ ngay lập tức nào ngoài đó. Một sự phá vỡ rõ ràng dưới $3,300 sẽ mở ra con đường hướng tới đường SMA 100 ngày tại $3,242, với mức $3,260 cũng cung cấp hỗ trợ nhỏ.

Chuyển động thị trường:

- Công ty Super Micro Computer tăng vọt nhờ lạc quan về AI: Cổ phiếu tăng hơn 10% dẫn đầu S&P 500 sau khi sự hào hứng của nhà đầu tư tăng lên xung quanh nhu cầu liên tục đối với các sản phẩm máy chủ AI của công ty.

- Cổ phiếu AMD và các công ty bán dẫn tăng mạnh nhờ sự nhẹ nhõm từ thỏa thuận thương mại: Cổ phiếu của Advanced Micro Devices đã tăng 4% trong khi ON, KLA, ASML và Marvell tăng 2-3% nhờ vào sự giảm bớt sự không chắc chắn về thuế quan giữa Mỹ và EU.

- Cổ phiếu Năng lượng Tăng khi Giá Dầu Nhảy 2%: Diamondback Energy tăng 4%, Devon tăng 3%, và APA, ConocoPhillips, và Phillips 66 đều tăng trên 2% khi giá dầu thô lên nhờ những tiêu đề địa chính trị.

- Các Nhà Xuất Khẩu LNG và Gas Tăng Giá Nhờ Cam Kết của EU: Venture Global tăng 4% và Cheniere Energy thêm 1% sau khi EU cam kết mua năng lượng lớn từ Mỹ như một phần của thỏa thuận thương mại.

- Nike tăng trưởng sau nâng cấp của JPMorgan: Cổ phiếu này đứng đầu những cổ phiếu tăng giá của Dow sau khi các nhà phân tích nâng xếp hạng của họ lên mức “overweight” và đặt mục tiêu giá là $93, nhờ vào sự cải thiện động lực thương hiệu.

- Revvity giảm mạnh do triển vọng lợi nhuận yếu hơn: Công ty đã cắt giảm dự báo EPS cả năm dưới mức đồng thuận, gây ra sự giảm mạnh nhất trong chỉ số S&P 500 trong ngày.

- Centene giảm sau khi bị hạ xếp hạng: Cổ phiếu giảm sau khi Cantor Fitzgerald hạ xếp hạng cổ phiếu xuống trung lập, với lý do là các chất xúc tác ngắn hạn hạn chế.

- Coinbase giảm điểm do hạ mức đánh giá của nhà phân tích: Cổ phiếu giảm sau khi Monness Crespi Hardt hạ đánh giá từ mua xuống trung lập, với lý do lo ngại về định giá.

- Cổ phiếu Gilead giảm do rủi ro pháp lý: Các nhà đầu tư phản ứng với báo cáo rằng Bộ Y tế và Dịch vụ Nhân sinh Hoa Kỳ (HHS) có thể giải tán một hội đồng tư vấn quan trọng, đặt ra câu hỏi về việc bảo hiểm cho các loại thuốc phòng ngừa HIV trong tương lai.

Các thị trường mở cửa tuần này một cách thận trọng khi các nhà đầu tư nhìn xa hơn sự đột phá về thuế giữa Mỹ và EU và thay vào đó tập trung vào các yếu tố thúc đẩy ngay trước mắt, bao gồm quyết định chính sách của Cục Dự trữ Liên bang, báo cáo lợi nhuận từ các tên tuổi công nghệ quan trọng và báo cáo việc làm của Mỹ được theo dõi sát sao. Trong khi các cổ phiếu chip và năng lượng vượt trội nhờ các tiêu đề liên quan đến thương mại và giá dầu tăng, tâm lý chung vẫn bị hạn chế trên thị trường chứng khoán toàn cầu. Các thị trường châu Âu mất điểm khi sự lạc quan về thỏa thuận thương mại phai nhạt và các động thái đa chiều ở châu Á phản ánh sự chờ đợi trước các cuộc đàm phán Mỹ-Trung Quốc sắp tới.