Wall Street começou a semana de forma cautelosa, uma vez que um acordo comercial longamente aguardado entre os EUA e a União Europeia não conseguiu elevar significativamente o sentimento, com os investidores direcionando seu foco para um período potencialmente crucial de decisões de bancos centrais e resultados corporativos. Esta semana traz um dos calendários de resultados mais movimentados da temporada, juntamente com a última declaração de política do Federal Reserve e uma série de dados do mercado de trabalho que podem moldar as expectativas para cortes de taxas no outono. Com o apetite pelo risco atenuado pela incerteza, as ações lutaram para encontrar direção, os rendimentos dos títulos subiram, e as commodities responderam mais fortemente às manchetes geopolíticas.

Principias Pontos:

- S&P 500 fecha estável após breve recorde: O S&P 500 subiu 0,02% para 6.389,77 após uma breve alta intradiária, mas não conseguiu manter os ganhos, pois o entusiasmo com o acordo comercial entre EUA e UE rapidamente diminuiu. Os investidores voltaram sua atenção para uma semana cheia, com a reunião de política monetária do Federal Reserve e mais de 150 balanços do S&P 500, incluindo Microsoft, Meta, Amazon e Apple.

- Dow cai, Nasdaq supera enquanto semicondutores elevam tecnologia: O Dow Jones Industrial Average caiu 64,36 pontos, ou 0,14%, para 44.837,56, pressionado pelo sentimento cauteloso antes da decisão do FOMC na quarta-feira. O Nasdaq Composite subiu 0,33% para um recorde de 21.178,58, impulsionado pela força dos fabricantes de chips vinculados à IA e ações de hardware de servidores.

- Ações Europeias Recuam com o Desaparecimento do Otimismo Comercial: O índice Stoxx 600 fechou em queda de 0,23% à medida que o entusiasmo inicial sobre o acordo de tarifas EUA-UE diminuiu. O DAX da Alemanha caiu 1,02%, o CAC 40 de Paris reduziu um ganho intradiário de 0,9% para terminar estável, e o FTSE 100 de Londres recuou 0,43%, prolongando sua queda de dois dias. As ações do setor automotivo lideraram as perdas, caindo 1,8% em meio a alertas de custos mais altos. As exportações de bens do Reino Unido caíram para a participação recorde de 40,8% do comércio total, reforçando a mudança do Reino Unido em direção aos serviços. Enquanto isso, dados da CBI mostraram que as vendas no varejo do Reino Unido permaneceram em contração pelo décimo mês consecutivo, com a leitura de julho em -34, melhor do que os -46 de junho.

- Mercados da Ásia-Pacífico mistos enquanto começam as negociações comerciais com a China: Os mercados na região apresentaram desempenho desigual com o início das negociações entre os EUA e a China em Estocolmo. O CSI 300 da China subiu 0,21% e o Hang Seng de Hong Kong ganhou 0,68%, liderado pelos ganhos de terras raras e seguradoras. As ações da Samsung dispararam mais de 6% em Seul com a confirmação de um contrato de chips de US$ 16,5 bilhões com a Tesla, elevando o Kospi em 0,42%, embora o Kosdaq tenha caído 0,32%. O índice de referência da Indonésia saltou 1,34% para uma alta de nove meses, o Vietnã estendeu sua sequência de vitórias para cinco dias consecutivos, e o ASX 200 da Austrália subiu 0,36%. O Nifty 50 da Índia caiu 0,60% devido à realização de lucros após a recente força.

- Preços do Petróleo Sobem com Compromissos Energéticos da UE e Prazo da Rússia Impulsionando Alta: O petróleo Brent subiu 2,34% para $70,04 e o WTI ganhou 2,38% para $66,71 após o presidente Trump encurtar seu prazo para a Rússia acabar com a guerra e confirmar as grandes compras de energia dos EUA pela Europa. As ações de GNL subiram, e a OPEP+ reiterou os apelos por conformidade antes de uma decisão sobre a produção prevista para domingo.

- Os rendimentos do Tesouro sobem antes dos dados da Fed e da inflação: Os mercados de títulos estavam estáveis, mas com pressão de alta, com o rendimento de 10 anos subindo para 4,416%, o de 2 anos para 3,93% e o de 30 anos para 4,963%. Os traders permanecem sensíveis a qualquer indício de corte de juros em setembro, especialmente com as novas tarifas adicionando incerteza à perspectiva de inflação.

FX Hoje:

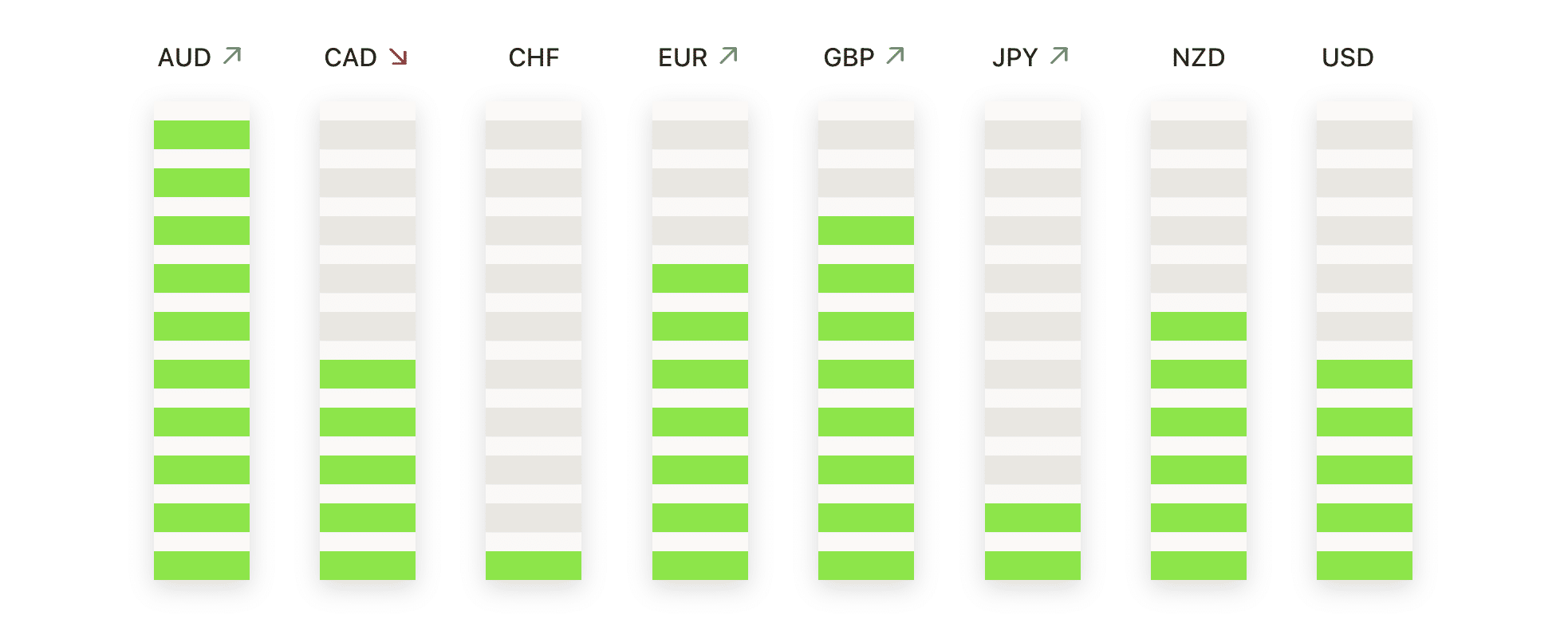

- EUR/USD quebra a SMA de 50 dias enquanto a reversão de topo duplo ganha força: O EUR/USD fechou em 1,1589, caindo 1,30% após registrar um máximo de 1,1771 e um mínimo de 1,1585 na sua queda mais acentuada em um único dia desde o início de junho. A grande vela vermelha de segunda-feira marcou o terceiro declínio diário consecutivo e levou o preço diretamente para a SMA de 50 dias ascendente em 1,1564, que agora atua como suporte imediato. O movimento confirma uma rejeição de topo duplo da região de 1,1900, onde o preço falhou duas vezes durante julho, com o momentum claramente virando contra a tendência de alta anterior. A média de 50 dias é a última defesa antes que níveis mais profundos em 1,1440 e a base de 100 dias perto de 1,1340 entrem em jogo. Um salto acima de 1,1670 poderia ajudar a estabilizar o par, mas apenas um fechamento acima de 1,1770 neutralizaria a pressão de baixa atual.

- GBP/USD cai abaixo da SMA de 50 dias enquanto vendedores retomam o controle de curto prazo: O GBP/USD terminou a sessão em 1.3354, com queda de 0.61% após atingir uma alta de 1.3453 e uma baixa de 1.3352, fechando abaixo da SMA de 50 dias em 1.3532 pela primeira vez em mais de um mês. Isso marca a terceira vela vermelha consecutiva para o par, confirmando a perda de momentum altista e mudando o foco de curto prazo para a SMA de 100 dias em 1.3329, que está logo abaixo do preço atual. Apesar das SMAs de 100 e 200 dias subindo em 1.3329 e 1.2978 respectivamente, a queda acentuada de julho agora apagou a maior parte dos ganhos do mês. A falha em sustentar a alta de julho perto de 1.3800 e a quebra do suporte de tendência abaixo da média de 50 dias aponta para uma correção mais profunda em andamento. Se a SMA de 100 dias não segurar, os ursos podem levar o preço para 1.3250 e potencialmente para a zona de 1.3000–1.2980 ancorada pela de 200 dias. No lado positivo, um retorno acima de 1.3450 é necessário para restaurar a estabilidade e reabrir a faixa de resistência de 1.3530–1.3600.

- USD/JPY Testa Zona de Resistência enquanto Compradores Empurram para SMA de 200 Dias: O USD/JPY estabilizou-se em 148,54, subindo 0,60% após atingir uma alta de 148,58 e uma baixa de 147,51, à medida que os compradores estenderam seu controle para uma terceira sessão consecutiva. A forte vela verde de segunda-feira avançou o rali desde meados de julho, elevando o par acima da SMA de 50 dias em 145,28 e da SMA de 100 dias em 145,67, com o preço agora logo abaixo da SMA de 200 dias em 149,54. Desde que atingiu o fundo abaixo de 141 no início deste mês, o par recuperou-se drasticamente, recuperando níveis chave e entrando numa banda significativa de resistência entre 148,50 e 149,50. O momentum permanece bullish acima de 147,00, mas a aproximação da SMA de 200 dias pode desencadear um esgotamento e uma realização de lucros. Uma quebra acima de 149,50 exporia a região de 151,00, enquanto a falha em ultrapassar a resistência poderia desencadear uma retração para 147,30 ou a SMA de 100 dias perto de 145,67.

- EUR/GBP recua dos máximos, mas mantém uma forte estrutura de alta: EUR/GBP terminou o dia a 0,8679, caindo 0,64% após atingir um máximo de 0,8752 e um mínimo de 0,8667. A queda marcou a segunda vela vermelha consecutiva, mas permanece contida dentro de uma tendência de alta bem estabelecida que está em vigor desde meados de maio. As SMAs de 50 dias, 100 dias e 200 dias continuam a subir de forma constante em 0,8544, 0,8503 e 0,8415, respectivamente, sublinhando a força da estrutura de alta subjacente. A rejeição de segunda-feira a partir de 0,8750 parece corretiva, em vez de um fim de tendência, e enquanto o preço se mantiver acima de 0,8600 e, especialmente, acima da SMA de 50 dias, a trajetória ascendente permanece intacta. Um movimento de volta acima de 0,8720 retomaria o rali e abriria o caminho para 0,8780 e 0,8820. No entanto, um fechamento diário abaixo de 0,8600 suavizaria a perspetiva de curto prazo e convidaria a um reteste da zona de breakout perto de 0,8540.

- Ouro cai abaixo do suporte chave enquanto os ursos visam uma retração mais profunda em direção a $3.300: O ouro fechou em $3.317, com queda de 0,55% após oscilar entre a alta de $3.345 e a baixa de $3.301, registrando sua quarta vela diária consecutiva em vermelho. A sessão de segunda-feira produziu uma quebra clara abaixo da média móvel simples (SMA) de 50 dias em $3.335, com o preço fechando bem abaixo desse nível chave pela primeira vez desde maio, sinalizando uma mudança no controle de curto prazo. Embora a tendência mais ampla continue sendo de alta, com as SMAs de 100 e 200 dias ainda ascendentes em $3.242 e $2.982, respectivamente, o momentum claramente enfraqueceu após a falha da semana passada em se manter acima de $3.400. O viés de curto prazo tornou-se baixista, com o preço posicionando-se logo acima de $3.300 e sem sinais imediatos de suporte além disso. Uma quebra clara abaixo de $3.300 abriria o caminho em direção à SMA de 100 dias em $3.242, com o nível de $3.260 também oferecendo um suporte menor.

Movimentos de Mercado:

- Super Micro Computer dispara com otimismo em IA: Ações subiram mais de 10% liderando o S&P 500 após o entusiasmo dos investidores aumentar em torno da demanda contínua por seus produtos de servidores de IA.

- As ações da AMD e de empresas de semicondutores subiram com o alívio proporcionado pelo acordo comercial: Advanced Micro Devices subiu 4%, enquanto ON, KLA, ASML e Marvell subiram de 2 a 3%, à medida que os fabricantes de chips se beneficiaram da redução da incerteza das tarifas entre EUA e UE.

- Ações de Energia Sobem com o Aumento de 2% nos Preços do Petróleo: Diamondback Energy ganhou 4%, Devon subiu 3%, e APA, ConocoPhillips e Phillips 66 avançaram mais de 2% com a alta do petróleo devido a manchetes geopolíticas.

- Exportadores de GNL e Gás Ganham com Compromissos da UE: Venture Global subiu 4% e Cheniere Energy somou 1% após a UE se comprometer com grandes compras de energia dos EUA como parte do acordo comercial.

- Nike avança após upgrade do JPMorgan: A ação liderou os ganhos do Dow depois que analistas elevaram sua classificação para overweight com um alvo de $93, citando um impulso de marca melhorado.

- Revvity Despenca com Perspectiva de Lucros mais Fraca: A empresa reduziu sua previsão de EPS para o ano inteiro abaixo do consenso, provocando a maior queda no S&P 500 no dia.

- Centene cai após rebaixamento: As ações caíram depois que a Cantor Fitzgerald rebaixou o papel para neutro, citando catalisadores limitados no curto prazo.

- Coinbase Cai após Rebaixamento de Analista: As ações caíram depois que a Monness Crespi Hardt reduziu sua classificação de compra para neutra, citando preocupações com a valorização.

- Ações da Gilead Caem devido a Risco Regulatório: Investidores reagiram a relatos de que o HHS pode desmantelar um painel consultivo chave, levantando questões sobre a futura cobertura de medicamentos para prevenção do HIV.

Os mercados abriram a semana com cautela à medida que os investidores olharam além do avanço nas tarifas entre os EUA e a UE e se concentraram nos fatores mais imediatos, incluindo a decisão de política do Federal Reserve, os lucros das principais empresas de tecnologia e um relatório de empregos nos EUA muito aguardado. Enquanto as ações de semicondutores e de energia superaram devido a manchetes relacionadas ao comércio e ao aumento dos preços do petróleo, o sentimento geral permaneceu contido nas ações globais. Os mercados europeus perderam terreno à medida que o otimismo em relação ao acordo comercial diminuiu, e os movimentos mistos na Ásia refletiram antecipação antes das novas negociações entre EUA e China.