Wall Street abrió la semana con cautela, ya que un acuerdo comercial tan esperado entre Estados Unidos y la Unión Europea no logró elevar significativamente el sentimiento, y los inversores en su lugar centraron su atención en un tramo potencialmente crucial de decisiones de bancos centrales y resultados corporativos. Esta semana trae uno de los calendarios más ocupados de la temporada de reportes, junto con la última declaración de políticas de la Reserva Federal y una serie de datos del mercado laboral que podrían moldear las expectativas de recortes de tasas hacia el otoño. Con el apetito por riesgo moderado por la incertidumbre, las acciones lucharon por encontrar dirección, los rendimientos de los bonos aumentaron y las materias primas respondieron de manera más aguda a los titulares geopolíticos.

Puntos Clave:

- El S&P 500 cierra sin cambios tras breve récord: El S&P 500 subió un 0,02% a 6.389,77 después de tocar brevemente un nuevo máximo intradía, pero no logró mantener las ganancias porque el entusiasmo por el acuerdo comercial entre EE. UU. y la UE se desvaneció rápidamente. Los inversores centraron su atención en una semana llena de actividad, que incluye la reunión de política monetaria de la Reserva Federal y los resultados de más de 150 empresas del S&P 500, incluidas Microsoft, Meta, Amazon y Apple.

- El Dow Jones Industrial Average bajó 64.36 puntos, o un 0.14%, a 44,837.56, lastrado por el sentimiento de cautela antes de la decisión del FOMC del miércoles. El Nasdaq Composite subió un 0.33% hasta un récord de 21,178.58, liderado por la fortaleza en fabricantes de chips vinculados a la IA y acciones de hardware para servidores.

- Las acciones europeas retroceden mientras desaparece el optimismo comercial: el Stoxx 600 cerró con una caída del 0,23% a medida que se desvanecía el entusiasmo inicial por el acuerdo arancelario entre EE.UU. y la UE. El DAX de Alemania retrocedió un 1,02%, el CAC 40 de París redujo una ganancia intradía del 0,9% para terminar plano y el FTSE 100 de Londres descendió un 0,43%, extendiendo su caída de dos días. El sector automotriz lideró las pérdidas, cayendo un 1,8% en medio de advertencias de mayores costos. Las exportaciones de bienes del Reino Unido cayeron a un mínimo histórico del 40,8% de la cuota total de comercio, lo que refuerza el cambio del Reino Unido hacia los servicios. Mientras tanto, los datos de la CBI mostraron que las ventas minoristas en el Reino Unido continuaron en contracción por décimo mes consecutivo, con una lectura de julio en -34, mejor que el -46 de junio.

- Los mercados de Asia-Pacífico están mixtos mientras comienzan las conversaciones comerciales con China: Los mercados en toda la región tuvieron un desempeño desigual mientras empezaban las negociaciones entre EE.UU. y China en Estocolmo. El CSI 300 de China subió un 0,21% y el Hang Seng de Hong Kong aumentó un 0,68%, impulsados por las ganancias en tierras raras y aseguradoras. Las acciones de Samsung se dispararon más del 6% en Seúl tras la confirmación de un acuerdo de chips de 16.5 mil millones de dólares con Tesla, elevando el Kospi un 0.42%, aunque el Kosdaq bajó un 0.32%. El índice de referencia de Indonesia saltó un 1.34% hasta un máximo de nueve meses, Vietnam extendió su racha ganadora a cinco días y el ASX 200 de Australia subió un 0.36%. El Nifty 50 de India cayó un 0.60% debido a la toma de ganancias tras la reciente fortaleza.

- Los precios del petróleo suben debido a los compromisos energéticos de la UE y el plazo límite de Rusia que impulsan a los alcistas: el Brent crudo subió un 2,34% a $70,04 y el WTI ganó un 2,38% a $66,71 después de que el presidente Trump acortara su plazo para que Rusia termine la guerra y confirmara las compras de energía a gran escala de Europa a los EE.UU. Las acciones de GNL se recuperaron y la OPEP+ reiteró sus llamados al cumplimiento antes de una decisión de producción prevista para el domingo.

- Los rendimientos del Tesoro suben antes de los datos de la Fed y la inflación: Los mercados de bonos se mantuvieron estables pero con presión alcista, con el rendimiento a 10 años subiendo a 4.416%, el de 2 años a 3.93%, y el de 30 años a 4.963%. Los operadores siguen siendo sensibles a cualquier indicio de un recorte de tasas en septiembre, especialmente a medida que los nuevos aranceles añaden incertidumbre a las perspectivas de inflación.

FX Hoy:

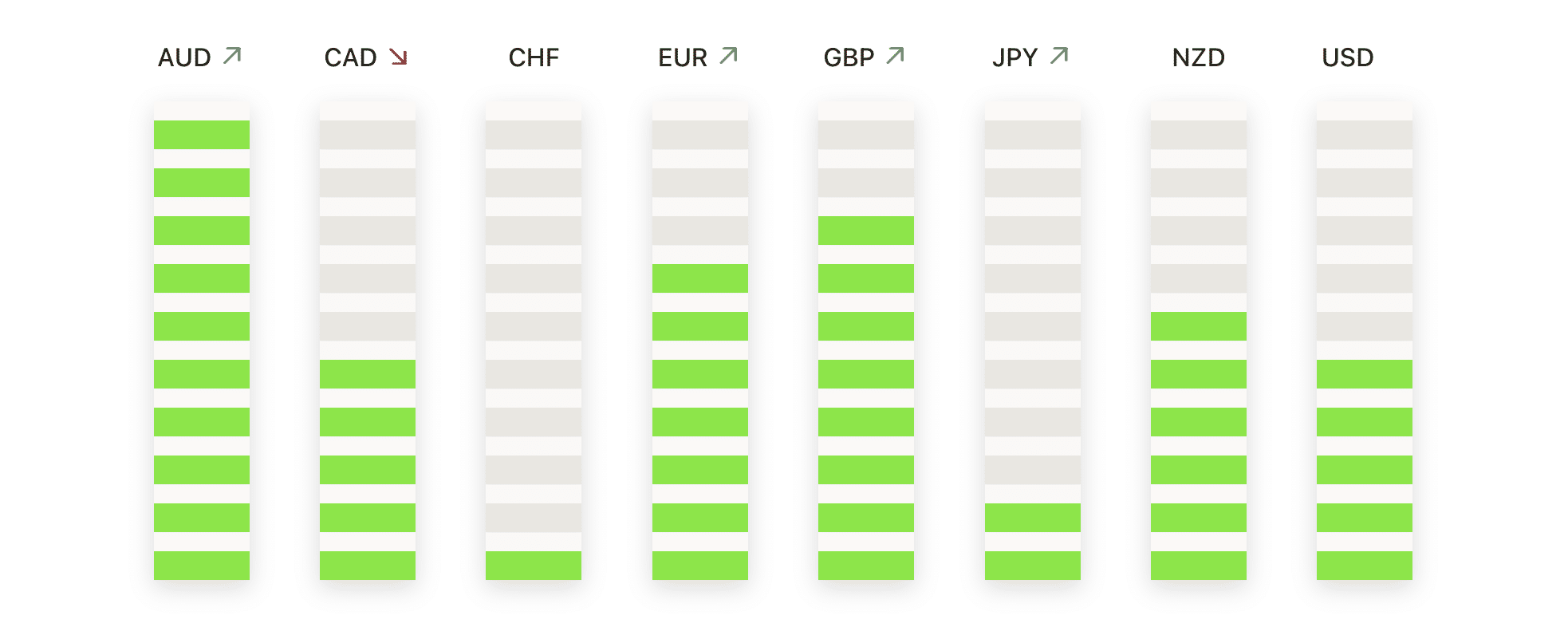

- EUR/USD rompe hacia el SMA de 50 días a medida que la reversión de doble techo gana ritmo: El EUR/USD cerró en 1.1589, cayendo un 1,30% después de marcar un máximo de 1.1771 y un mínimo de 1.1585 en su descenso más pronunciado en un solo día desde principios de junio. La gran vela roja del lunes marcó una tercera caída diaria consecutiva y llevó el precio directamente hacia el ascendente SMA de 50 días en 1.1564, que ahora actúa como soporte inmediato. El movimiento confirma un rechazo de doble techo desde la región de 1.1900, donde el precio falló dos veces durante julio, con el impulso claramente cambiando en contra de la tendencia alcista previa. La media de 50 días es la última defensa antes de que entren en juego niveles más bajos en 1.1440 y la base de 100 días cerca de 1.1340. Un rebote por encima de 1.1670 podría ayudar a estabilizar el par, pero solo un cierre por encima de 1.1770 neutralizaría la presión bajista actual.

- GBP/USD cae por debajo de la SMA de 50 días mientras los vendedores recuperan el control a corto plazo: GBP/USD terminó la sesión en 1.3354, bajando un 0.61% después de alcanzar un máximo de 1.3453 y un mínimo de 1.3352, cerrando por debajo de la SMA de 50 días en 1.3532 por primera vez en más de un mes. Esto marca la tercera vela roja consecutiva para el par, confirmando la pérdida de impulso alcista y cambiando el enfoque a corto plazo hacia la SMA de 100 días en 1.3329, que se sitúa justo por debajo del precio actual. A pesar de que las SMA de 100 días y 200 días están subiendo a 1.3329 y 1.2978 respectivamente, el fuerte retroceso de julio ha borrado la mayor parte de las ganancias del mes. La incapacidad de mantener el máximo de julio cerca de 1.3800 y la ruptura del soporte de tendencia por debajo del promedio de 50 días apuntan a una corrección más profunda. Si la SMA de 100 días no logra sostenerse, los bajistas podrían llevar el precio hacia 1.3250 y potencialmente a la zona de 1.3000-1.2980 anclada por la de 200 días. En el lado positivo, se necesita un rebote por encima de 1.3450 para restaurar la estabilidad y reabrir la banda de resistencia de 1.3530-1.3600.

- USD/JPY Prueba la Zona de Resistencia mientras los Toros Empujan Hacia la SMA de 200 Días: El USD/JPY se estableció en 148.54, subiendo un 0.60% después de alcanzar un máximo de 148.58 y un mínimo de 147.51, ya que los compradores extendieron su control a una tercera sesión consecutiva. La fuerte vela verde del lunes avanzó el rally desde mediados de julio, elevando el par por encima de la SMA de 50 días en 145.28 y la SMA de 100 días en 145.67, con el precio ahora justo por debajo de la SMA de 200 días en 149.54. Desde que tocó fondo por debajo de 141 a principios de este mes, el par ha repuntado bruscamente, recuperando niveles clave y entrando en una banda de resistencia significativa entre 148.50 y 149.50. El impulso sigue siendo alcista por encima de 147.00, pero el acercamiento hacia la SMA de 200 días puede desencadenar agotamiento y toma de ganancias. Un rompimiento por encima de 149.50 expondría la región de 151.00, mientras que la incapacidad de superar la resistencia podría provocar una retirada hacia 147.30 o la SMA de 100 días cerca de 145.67.

- EUR/GBP retrocede desde máximos pero mantiene una fuerte estructura alcista: EUR/GBP terminó el día en 0.8679, cayendo un 0.64% después de alcanzar un máximo de 0.8752 y un mínimo de 0.8667. La caída marcó la segunda vela roja consecutiva, pero se mantiene contenida dentro de una tendencia alcista bien establecida que ha estado en vigor desde mediados de mayo. Las medias móviles de 50 días, 100 días y 200 días continúan subiendo de manera constante en 0.8544, 0.8503 y 0.8415 respectivamente, lo que subraya la fortaleza de la estructura alcista subyacente. El rechazo del lunes desde 0.8750 parece correctivo más que el fin de una tendencia, y mientras el precio se mantenga por encima de 0.8600 y especialmente por encima de la media móvil de 50 días, la trayectoria ascendente permanece intacta. Un movimiento de vuelta por encima de 0.8720 reanudaría el rally y abriría el camino hacia 0.8780 y 0.8820. Sin embargo, un cierre diario por debajo de 0.8600 suavizaría la perspectiva a corto plazo e invitaría a una nueva prueba de la zona de ruptura cerca de 0.8540.

- El oro cae por debajo de un soporte clave mientras los bajistas apuntan a un retroceso más profundo hacia los $3,300: El oro cerró en $3,317, con una disminución del 0.55% después de comerciar entre un máximo de $3,345 y un mínimo de $3,301, registrando su cuarta vela diaria roja consecutiva. La sesión del lunes produjo una ruptura clara por debajo del SMA de 50 días en $3,335, con el precio cerrando bien por debajo de ese nivel clave por primera vez desde mayo, señalando un cambio en el control a corto plazo. Mientras que la tendencia general sigue siendo alcista, con los SMAs de 100 y 200 días todavía en aumento en $3,242 y $2,982 respectivamente, el impulso claramente se ha debilitado después del fallo de la semana pasada para mantenerse por encima de $3,400. El sesgo a corto plazo se ha vuelto bajista, con el precio justo por encima de $3,300 y sin señales inmediatas de soporte más allá de eso. Una ruptura clara por debajo de $3,300 abriría el camino hacia el SMA de 100 días en $3,242, con el nivel de $3,260 ofreciendo también un soporte menor.

Movimientos de Mercado:

- Super Micro Computer se dispara gracias al optimismo por la IA: Las acciones subieron más del 10% liderando el S&P 500, luego de que el entusiasmo de los inversores creciera ante la demanda continua de sus productos de servidores de IA.

- Las acciones de AMD y de semiconductores suben con el alivio del acuerdo comercial: Advanced Micro Devices subió un 4%, mientras que ON, KLA, ASML y Marvell aumentaron entre un 2% y un 3% a medida que los fabricantes de chips se beneficiaron de la reducción de la incertidumbre sobre los aranceles entre EE. UU. y la UE.

- Las acciones de energía suben mientras los precios del petróleo aumentan un 2%: Diamondback Energy ganó un 4%, Devon subió un 3%, y APA, ConocoPhillips y Phillips 66 avanzaron más del 2% mientras el crudo se recuperaba por los titulares geopolíticos.

- Los exportadores de GNL y gas ganan con los compromisos de la UE: Venture Global subió un 4% y Cheniere Energy un 1% después de que la UE se comprometiera a realizar importantes compras de energía estadounidense como parte del acuerdo comercial.

- Nike avanza después de la mejora de JPMorgan: La acción lideró las ganancias del Dow después de que los analistas elevaran su calificación a sobreponderar con un objetivo de $93, citando un impulso mejorado de la marca.

- Revvity cae debido a una perspectiva de ganancias más débil: La empresa redujo su pronóstico de EPS para todo el año por debajo del consenso, provocando la mayor caída en el S&P 500 del día.

- Centene cae después de una rebaja: Las acciones bajaron después de que Cantor Fitzgerald rebajara la calificación de la acción a neutral, citando catalizadores limitados a corto plazo.

- Coinbase cae tras la rebaja de los analistas: La acción bajó después de que Monness Crespi Hardt redujera su calificación de compra a neutral, citando preocupaciones sobre la valoración.

- Gilead cae por riesgo regulatorio: Los inversores reaccionaron a los informes de que el HHS podría disolver un panel asesor clave, lo que plantea dudas sobre la futura cobertura de medicamentos para la prevención del VIH.

Los mercados abrieron la semana con cautela mientras los inversores miraban más allá del avance en los aranceles entre Estados Unidos y la Unión Europea y se centraban en los factores más inmediatos, incluyendo la decisión de política de la Reserva Federal, los resultados de ganancias de importantes empresas tecnológicas y un informe de empleo en EE.UU. muy esperado. Mientras que las acciones de semiconductores y energía superaron debido a los titulares relacionados con el comercio y el aumento de los precios del petróleo, el sentimiento general permaneció contenido en los mercados globales. Los mercados europeos perdieron terreno a medida que se desvanecía el optimismo sobre el acuerdo comercial, y los movimientos mixtos en Asia reflejaron la anticipación ante las renovadas conversaciones entre EE.UU. y China.