ウォール街は週の始まりを慎重なスタンスで迎えた。米国と欧州連合との長らく待たれていた貿易協定が投資家の心理を大きく引き上げられなかったためだ。投資家たちは代わりに、中央銀行の重要な政策決定と企業の収益発表に焦点を合わせている。今週はシーズン中でも特に忙しい収益発表のスケジュールがあり、さらに連邦準備制度理事会(FRB)の最新の政策声明と労働市場データも発表される予定で、これが秋に向けた利下げの期待を左右する可能性がある。不確実性によるリスク回避の姿勢が強まり、株式は方向感を欠き、債券利回りは上昇し、商品価格は地政学的な報道に対して敏感に反応している。

主なポイント:

- S&P 500は一時的な史上最高値を記録した後、横ばいで終了:S&P 500は一時的に日中の新たな最高値に達したものの、米国とEUの貿易協定に対する熱意がすぐに薄れ、最終的には0.02%上昇の6,389.77で取引を終えた。投資家は連邦準備制度(FRB)の政策会合と、Microsoft、Meta、Amazon、Appleを含む150以上のS&P 500企業の決算発表が予定されている忙しい週に目を向けている。

- ダウ下落、ナスダックは半導体株がテック株を押し上げて好調:ダウ・ジョーンズ工業株平均は64.36ポイント(0.14%)下落し、44,837.56となりました。これは水曜日のFOMC決定を前にした慎重なセンチメントに影響されました。一方、ナスダック総合指数は0.33%上昇し、過去最高の21,178.58を記録しました。これはAI関連のチップメーカーやサーバーハードウェア株の強さに支えられたものです。

- 欧州株は貿易楽観論の消失に伴い下落:Stoxx 600は初期の米EU関税合意への熱狂が薄れたことで、0.23%の下落で取引を終えました。ドイツのDAXは1.02%下落し、パリのCAC 40は日中の0.9%の上昇を縮小させて横ばいで終了しました。ロンドンのFTSE 100は0.43%下落し、2日連続の下落を拡大させました。自動車セクターはコスト上昇の警告の中で1.8%下落し、損失を主導しました。イギリスの財物輸出は全貿易のシェアで過去最低の40.8%に落ち込み、英国のサービス業への転換を強調しています。一方で、CBIのデータによると、英国小売売上高は10ヶ月連続で縮小しており、7月の読値は-34と6月の-46より改善しました。

- 中国との貿易交渉開始に伴い、アジア太平洋市場が混合: ストックホルムで米中交渉が開始される中、地域全体の市場はまちまちのパフォーマンスを見せました。中国のCSI 300指数は0.21%上昇し、香港のハンセン指数は0.68%増加し、レアアースと保険業界の上昇が牽引しました。ソウルでは、テスラとの165億ドルのチップ契約が確認されたことでサムスン株が6%以上急騰し、これによりコスピ指数は0.42%上昇しましたが、コスダック指数は0.32%減少しました。インドネシアのベンチマーク指数は9ヶ月ぶりの高値となる1.34%の上昇を見せ、ベトナムは5連勝となるラリーを継続し、オーストラリアのASX 200指数も0.36%上昇しました。一方、インドのニフティ50指数は、最近の上昇後の利益確定により0.60%下落しました。

- 石油価格が上昇、EUのエネルギーコミットメントとロシアの締め切りが強気を促進: ブレント原油は2.34%上昇し70.04ドル、WTIは2.38%上昇し66.71ドルとなった。これはトランプ大統領がロシアに対して戦争終結の締め切りを早め、ヨーロッパの大規模な米国エネルギー購入を確認したことを受けたものだ。LNGの株価も上昇し、OPEC+は日曜日に予定される生産決定を前に遵守の呼びかけを再確認した。

- 連邦準備制度理事会(FRB)とインフレーションデータに先立ち、米国債の利回りが上昇:債券市場は堅調ながらも上昇圧力があり、10年債の利回りは4.416%、2年債は3.93%、30年債は4.963%に上昇しました。特に新たな関税がインフレ見通しに不確実性を加える中、トレーダーたちは9月の金利引き下げの可能性の示唆に敏感に反応しています。

本日の外国為替市場:

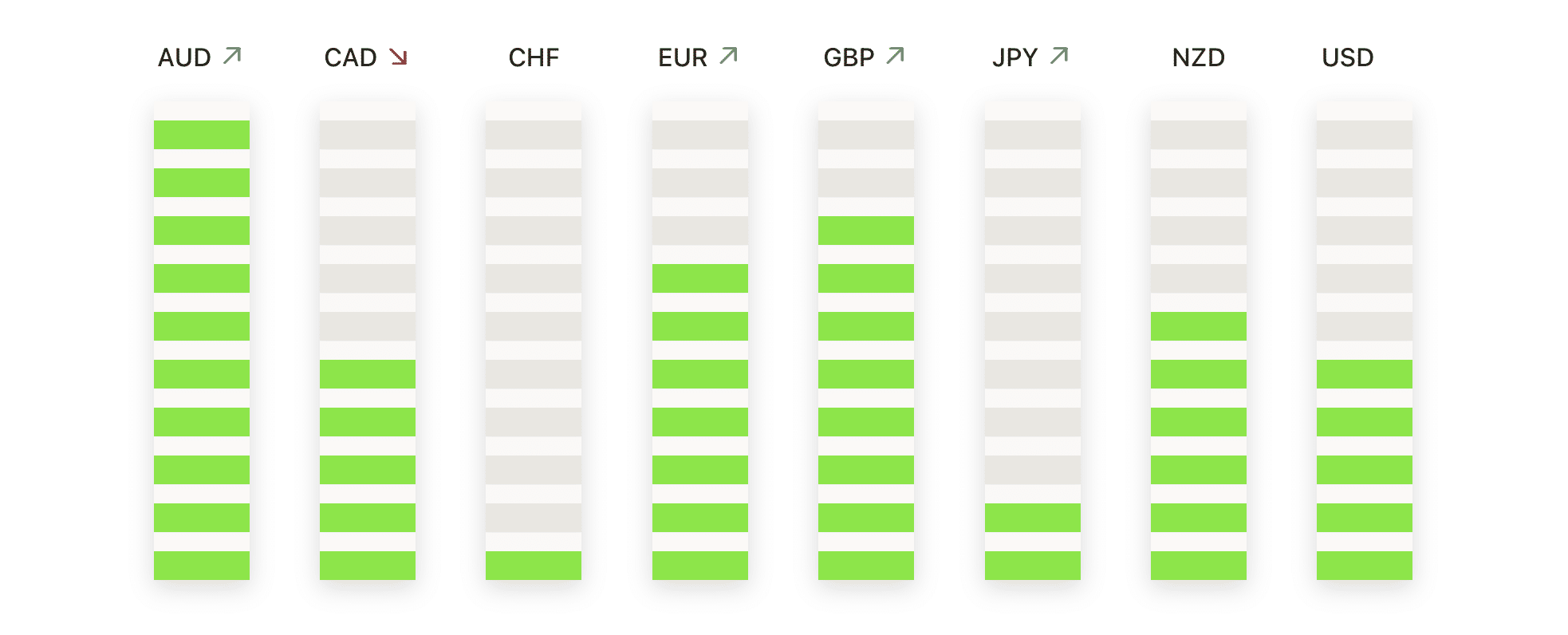

- EUR/USDが50日SMAに向けて崩れ始め、ダブルトップの反転が進行:EUR/USDは1.1589でクローズし、高値1.1771と安値1.1585を記録した後、1.30%下落しました。これは6月初旬以来の一日の最も急激な下げです。月曜日の大きな赤いローソク足は3日連続の下落を示し、価格を直接上昇する50日SMAの1.1564に押し込みました。これが即時のサポートとして機能します。この動きにより、7月に価格が2回失敗した1.1900の領域からのダブルトップ拒絶が確認され、以前の強気トレンドに対する勢いが明確に反対方向に向かっています。50日平均線は、1.1440の深いレベルと100日基地の1.1340近くが機能する前の最後の防衛ラインです。1.1670以上の反発はペアを安定させる可能性がありますが、1.1770以上でのクローズだけが現在の弱気圧力を中和するでしょう。

- GBP/USDは50日移動平均線を下回り、売り手が短期的なコントロールを取り戻す: GBP/USDは1.3354でセッションを終了し、1.3453の高値と1.3352の安値を記録した後、0.61%下落しました。1.3532の50日移動平均線を1ヶ月以上ぶりに下回ってクローズしました。これにより、ペアは3本連続の赤いローソク足となり、強気の勢いが失われたことが確認され、短期的な焦点は現在の価格よりわずかに下に位置する100日移動平均線の1.3329に移りました。100日と200日移動平均線がそれぞれ1.3329と1.2978で上昇しているにもかかわらず、7月の急激な反落により月間の利益の大部分が消失しました。7月の高値1.3800付近を保持できなかったことと、50日平均線下のトレンドサポートが崩れたことは、より深い修正が進行中であることを示唆しています。100日移動平均線が保持されなければ、売り手は価格を1.3250、さらには200日線が位置する1.3000–1.2980ゾーンまで押し下げる可能性があります。逆に、1.3450以上への反発があれば安定性が回復し、1.3530–1.3600の抵抗帯が再び開かれます。

- USD/JPYはレジスタンスゾーンをテストし、強気派が200日SMAに向けて押し上げる:USD/JPYは148.54で落ち着き、148.58の高値と147.51の安値を記録した後に0.60%上昇し、買い手が3連続セッションの支配を延長しました。月曜日の強い緑のキャンドルは、7月中旬からの上昇トレンドをさらに加速させ、ペアを50日SMAの145.28および100日SMAの145.67を上回らせ、現在の価格は200日SMAの149.54の直下に位置しています。今月初めに141以下で底打ちして以来、このペアは急激に反発し、主要なレベルを取り戻し、148.50と149.50の間の重要なレジスタンス帯に入りました。モメンタムは147.00以上で依然として強気ですが、200日に近づくことで息切れや利食いが誘発される可能性があります。149.50を超えるブレイクは151.00の領域を明らかにする一方で、レジスタンスを突破できなければ、147.30または100日SMA付近の145.67への後退が促される可能性があります。

- EUR/GBPは高値から緩やかに下落するも、強力な強気構造を維持:

EUR/GBPは0.8679で1日を終え、0.8752の高値と0.8667の安値を記録した後、0.64%下落しました。この下落は連続2回目の赤いキャンドルを示していますが、5月中旬以来続く確立された上昇トレンド内に収まっています。 50日、100日、200日のSMA(単純移動平均)はそれぞれ0.8544、0.8503、0.8415で着実に上昇を続けており、基礎的な強気構造の強さを裏付けています。月曜日に0.8750での拒否は修正的であり、トレンドの終焉ではないように見えます。価格が0.8600以上、特に50日のSMA以上を維持する限り、上昇軌道は保持されます。0.8720以上に戻る動きはラリーを再開させ、0.8780および0.8820への道を開くでしょう。しかし、0.8600以下での日足のクローズは短期的な見通しを弱め、0.8540付近の突破ゾーンの再テストを招くでしょう。 - 金は重要なサポートを下回り、ベア市場の目標は$3,300までの更なる後退へ:金は$3,317で取引を終え、$3,345の高値と$3,301の安値の間で取引された後、0.55%下落しました。この金属は4日連続の下落を記録しました。月曜日の取引では50日単純移動平均(SMA)である$3,335を明確に下回り、5月以来初めてその重要なレベルをはるかに下回る価格で取引を終了し、短期的なコントロールの変化を示唆しています。長期トレンドは依然として強気であり、100日および200日SMAはそれぞれ$3,242および$2,982で上昇を続けていますが、先週$3,400を上回ることに失敗した後、明らかに勢いが弱まっています。短期的なバイアスは弱気に転じており、価格は$3,300の少し上に位置しており、それ以上のサポートの兆しはすぐには見られません。$3,300を明確に下回ると、$3,242の100日SMAへの道が開かれ、$3,260も小さなサポートを提供します。

注目の銘柄:

- スーパー・マイクロ・コンピューター社がAIへの楽観的な見方で急騰: 投資家のAIサーバー製品への需要が続くとの期待感が高まり、S&P 500の銘柄の中で先導し、株価は10%以上急上昇しました。

- AMDと半導体株が貿易協定の安心感により上昇:Advanced Micro Devicesは4%の上昇を見せ、ON、KLA、ASML、Marvellも2〜3%上昇しました。これは、チップメーカーが米国とEU間の関税不確実性の軽減の恩恵を受けたためです。

- エネルギー株が上昇、原油価格が2%上昇: ダイヤモンドバック・エナジーは4%、デボンは3%、そしてAPA、コノコフィリップス、フィリップス66はいずれも2%以上上昇しました。これは地政学的なヘッドラインがきっかけで原油価格が急騰したためです。

- LNGおよびガスの輸出業者がEUの約束で利益を得る:貿易協定の一環としてEUが大規模な米国のエネルギー購入を約束した後、Venture Globalは4%急騰し、Cheniere Energyは1%上昇しました。

- JPモルガンの格上げ後にナイキの株価が上昇:アナリストが格付けを「オーバーウェイト」に引き上げ、目標株価を93ドルとしたことで、ブランドの勢い向上が理由となり、ナイキの株価がダウ平均の中でもトップの上昇を見せた。

- レヴティの株価が下落、利益見通しが弱いため:同社は年間EPS予想をコンセンサスを下回る水準に引き下げ、その日のS&P 500で最も急激な下落を引き起こしました。

- センティーンの株価がダウングレード後に下落: カンター・フィッツジェラルドが株式を中立評価にダウングレードし、短期的なカタリストが限られていると指摘したことが原因です。

- コインベース、アナリストの格下げで下落:Monness Crespi Hardtが評価を「買い」から「中立」に引き下げ、バリュエーションの懸念を理由に株価が下落しました。

- 規制リスクを背景にギリアド社の株価が下落:HHS(米国保健福祉省)が重要な諮問委員会を解散する可能性があるとの報道に対し、投資家は反応しました。これにより、将来のHIV予防薬のカバレッジに関する懸念が生じています。

市場は慎重に週を始めました。投資家は米国とEUの関税合意の突破口を超えて見つめ、連邦準備制度の政策決定、主要な技術企業の収益発表、注目される米国の雇用統計など、より差し迫った要因に焦点を当てました。半導体およびエネルギー関連株は貿易関連のニュースと原油価格の上昇により好調でしたが、世界的な株式市場全体のセンチメントは抑制されたままでした。欧州市場は貿易合意に対する楽観的な見方が薄れたために下落し、アジア市場では米中再交渉を前にした期待感が入り混じった動きが見られました。