월스트리트는 미국과 유럽연합 간의 오랜 기다림 끝에 이루어진 무역 협정이 투자 심리를 획기적으로 끌어올리지 못하면서 신중한 모습으로 한 주를 시작했습니다. 투자자들은 대신 중앙은행의 중요한 결정들과 기업 실적 발표에 주목하는 모습을 보였습니다. 이번 주는 시즌 중 가장 바쁜 실적 발표 일정 중 하나이며, 연방준비제도의 최신 정책 성명과 향후 금리 인하 기대치를 좌우할 수 있는 다수의 노동 시장 데이터가 공개될 예정입니다. 불확실성으로 인해 위험 선호가 억제된 가운데, 주식은 방향을 잡지 못하고 고전했으며, 채권 수익률은 소폭 상승했고, 원자재는 지정학적 헤드라인에 더욱 민감하게 반응했습니다.

핵심 포인트:

- S&P 500 지수는 사상 최고치를 잠깐 기록한 후 보합 마감: S&P 500 지수는 잠시 동안 새로운 장중 최고치를 기록했으나 상승분을 지키지 못하고 0.02% 상승한 6,389.77로 마감했습니다. 미국-EU 무역 협정에 대한 열정이 빠르게 식으면서 투자자들의 관심은 연방준비제도이사회(Federal Reserve)의 정책 회의와 Microsoft, Meta, Amazon, Apple을 포함한 150개 이상의 S&P 500 기업 실적 발표가 예정된 바쁜 주간으로 옮겨졌습니다.

- 다우 하락, 반도체 강세로 나스닥 상승: 다우 존스 산업 평균 지수는 64.36포인트(0.14%) 하락하여 44,837.56을 기록했으며, 수요일의 연방공개시장위원회(FOMC) 결정을 앞두고 신중한 분위기 속에 무거움을 겪었습니다. 나스닥 종합 지수는 인공지능(AI) 관련 칩 제조업체 및 서버 하드웨어 주식의 강세에 힘입어 0.33% 상승하여 사상 최고치인 21,178.58을 기록했습니다.

- 유럽 주식 후퇴, 무역 낙관론 사라짐: Stoxx 600 지수는 미-유럽 관세 합의에 대한 초기 열광이 사라지면서 0.23% 하락 마감했습니다. 독일의 DAX 지수는 1.02% 하락했고, 파리의 CAC 40 지수는 0.9%의 장중 상승세를 되돌리며 보합 마감했으며, 런던의 FTSE 100 지수는 이틀 연속 하락세를 이어가며 0.43% 하락했습니다. 자동차 업종은 1.8% 하락하며 손실을 주도했는데, 이는 비용 증가 경고와 관련이 있습니다. 영국의 상품 수출은 총 무역의 40.8%로 사상 최저치를 기록하며 서비스로의 전환을 강화했습니다. 한편, 영국 상공회의소(CBI) 데이터에 따르면 영국의 소매 판매는 7월에 -34로 6월의 -46보다 개선되었으나, 10개월 연속 위축 상태를 유지하고 있습니다.

- 중국과의 무역 협상이 시작되면서 아시아 태평양 시장 혼조세를 보이다: 미국과 중국 간의 협상이 스톡홀름에서 시작되면서 지역 전반의 시장은 고르지 않은 성과를 보였습니다. 중국의 CSI 300 지수는 0.21% 상승했고, 홍콩의 항셍 지수는 0.68% 상승했으며, 이는 희토류와 보험사 주식의 상승이 이끌었습니다. 서울에서 삼성 주식은 테슬라와의 165억 달러 칩 거래 확인 소식으로 6% 이상 급등하여 코스피 지수를 0.42% 끌어올렸으나, 코스닥 지수는 0.32% 하락했습니다. 인도네시아의 기준 지수는 1.34% 상승하여 9개월 만에 최고치를 기록했으며, 베트남은 5일 연속 상승세를 이어갔고, 호주의 ASX 200 지수는 0.36% 상승했습니다. 인도의 니프티 50 지수는 최근의 강세 이후 차익 실현으로 0.60% 하락했습니다.

- 유가 급등: EU 에너지 공약 및 러시아 기한 소식에 힘입어 강세. 브렌트유는 2.34% 상승해 $70.04을 기록했으며, WTI는 2.38% 상승해 $66.71에 달했습니다. 이는 트럼프 대통령이 러시아의 전쟁 종료 기한을 단축하고 유럽의 대규모 미국 에너지 구매를 확인한 후 발생한 것입니다. LNG 주식은 반등했고, OPEC+는 일요일 예정된 생산 결정에 앞서 준수를 촉구했습니다.

- 연방준비은행(Fed)과 인플레이션 데이터 발표를 앞두고 국채 수익률 상승: 채권 시장은 안정적이지만 상승 압력을 받으며, 10년물 수익률은 4.416%, 2년물은 3.93%, 30년물은 4.963%로 올랐습니다. 특히 새로운 관세가 인플레이션 전망에 불확실성을 더함에 따라, 9월 금리 인하의 신호에 민감하게 반응하고 있습니다.

오늘의 외환 시장:

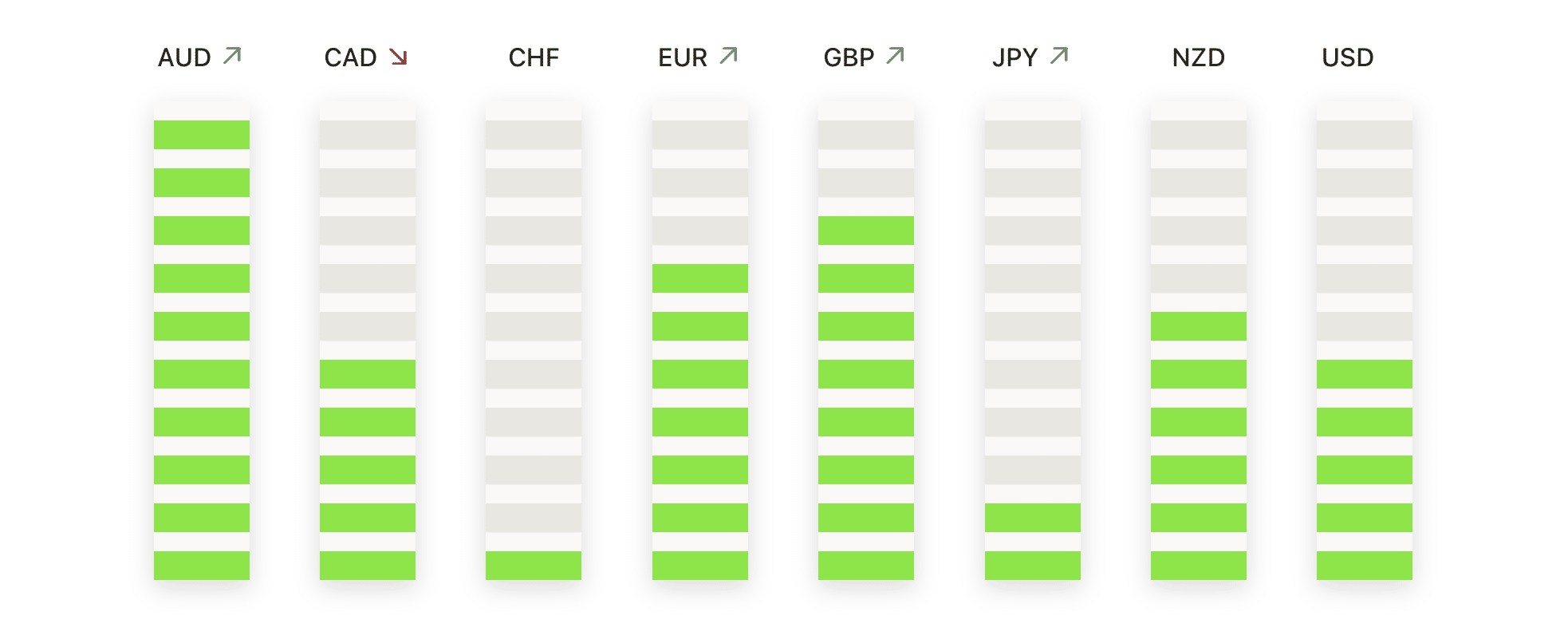

- EUR/USD는 이중 상단 반전이 속도를 내면서 50일 이동 평균선(SMA)으로 하락했습니다: EUR/USD는 최고 1.1771과 최저 1.1585를 기록한 후 1.30% 하락하여 1.1589로 마감했습니다. 이는 6월 초 이후 가장 가파른 하루 하락입니다. 월요일의 큰 빨간 캔들은 세 번째 연속 일일 하락을 나타내며 가격을 직접 50일 상승 이동 평균선(SMA)인 1.1564로 이동시켰고, 이 수준이 즉각적인 지지선으로 작용하게 되었습니다. 이번 움직임은 가격이 7월 동안 두 번 실패한 1.1900 지역에서 이중 상단 거부를 확인하며, 모멘텀이 이전의 강세 흐름을 분명하게 반전시키고 있습니다. 50일 평균은 1.1440의 더 깊은 수준과 1.1340 근처의 100일 기반이 등장하기 전의 마지막 방어선입니다. 1.1670 이상으로 반등하면 통화쌍이 안정화될 수 있지만, 현재의 약세 압력을 중립화하려면 1.1770 이상으로 다시 마감해야 할 것입니다.

- GBP/USD가 50일 SMA 이하로 하락하면서 매도자들이 단기적인 통제권을 다시 잡았다: GBP/USD는 1.3354에서 장을 마감하며, 1.3453에서 고점을 찍고 1.3352에서 저점을 기록한 후 0.61% 하락했다. 이는 50일 SMA인 1.3532 이하로 한 달 만에 처음으로 마감한 것이다. 이번 하락은 세 번째 연속 음봉을 의미하며, 강세 모멘텀의 상실을 확인하고 단기적인 초점을 현재 가격 바로 아래에 위치한 100일 SMA인 1.3329로 이동시켰다. 비록 100일 및 200일 SMA가 각각 1.3329 및 1.2978에서 상승하고 있지만, 7월의 급격한 하락은 이달의 대부분의 이익을 상쇄했다. 1.3800 근처의 7월 고점을 유지하지 못한 것과 50일 평균 이하의 트렌드 지지선 붕괴는 더 깊은 조정이 진행될 가능성을 시사한다. 만일 100일 SMA가 지켜지지 않는다면, 매도자들은 가격을 1.3250 및 잠재적으로 200일 SMA가 위치한 1.3000-1.2980 영역으로 끌어내릴 수 있다. 반대로 1.3450 이상으로 반등해야 1.3530-1.3600 저항 밴드를 다시 열고 안정성을 회복할 수 있다.

- USD/JPY가 저항 구간을 테스트하며 강세장이 200일 SMA를 향해 전진: USD/JPY가 148.54에 자리 잡으며 148.58 최고점과 147.51 최저점을 기록한 후 0.60% 상승했습니다. 매수자들이 세 번째 연속 세션 동안 통제권을 확장하면서 월요일의 강력한 초록색 캔들이 7월 중순부터의 랠리를 진전시켰으며, 이로 인해 환율은 이제 200일 SMA인 149.54 바로 아래에 놓이게 되었습니다. 이달 초 141 아래로 떨어진 이후, 이 통화쌍은 급격히 반등하며 중요한 수준들을 회복하고 148.50에서 149.50 사이의 중요한 저항 구간에 진입했습니다. 147.00 이상에서는 강세 모멘텀이 지속되고 있지만, 200일 SMA에 접근함에 따라 피로감과 이익 실현이 발생할 수 있습니다. 149.50을 돌파하면 151.00 지역이 노출될 수 있으며, 저항을 클리어하지 못할 경우 147.30 또는 100일 SMA인 145.67 근처로 후퇴할 가능성이 있습니다.

- EUR/GBP가 고점에서 내려왔지만 강한 상승 구조를 유지하고 있습니다: EUR/GBP는 0.8679에서 하루를 마감했으며, 0.8752의 고점과 0.8667의 저점을 기록한 후 0.64% 하락했습니다. 이 하락은 연속적으로 두 번째 빨간색 캔들을 나타내지만, 5월 중순부터 존재해 온 확립된 상승 추세 내에 여전히 포함되어 있습니다. 50일, 100일, 200일 이동 평균선(SMA)은 각각 0.8544, 0.8503, 0.8415에서 꾸준히 상승하고 있어 기본적인 강세 구조의 강점을 강조하고 있습니다. 월요일의 0.8750에서의 거절은 조정적인 것으로 보이며, 가격이 0.8600 이상, 특히 50일 SMA 이상을 유지하는 한 상승 궤도는 여전히 유효합니다. 0.8720을 돌파하면 다시 상승세가 재개되어 0.8780과 0.8820으로의 길이 열릴 것입니다. 하지만 일일 종가가 0.8600 아래로 내려가면 단기 전망이 약화되고 0.8540 근처의 돌파 영역을 재시험할 가능성이 있습니다.

- 골드가 주요 지지선을 밑돌며 약세는 $3,300을 향한 더 깊은 후퇴를 노린다: 금은 $3,317에서 마감하며 0.55% 하락했다. 거래 범위는 최고 $3,345에서 최저 $3,301 사이였으며, 금속은 연속 네 번째로 일일 붉은 양초를 기록했다. 월요일 세션에서는 $3,335에서의 50일 단순 이동 평균(SMA)을 깨끗하게 밑돌았으며, 가격은 5월 이후 처음으로 그 중요한 수준 아래에서 마감하며 단기적인 통제의 변화를 신호했다. 100일 및 200일 단순 이동 평균선이 각각 $3,242와 $2,982에서 여전히 상승하고 있어 광범위한 추세는 여전히 강세를 유지하고 있지만, 지난주 $3,400을 유지하지 못한 이후 모멘텀은 확실히 약화되었다. 단기 편향은 약세로 돌아섰으며, 가격이 $3,300 바로 위에 위치해 있으며, 그 너머에 즉각적인 지지선의 징후는 없다. $3,300 아래로 깨끗하게 하락하면 $3,242에서 100일 SMA를 향한 경로가 열릴 것이며, $3,260 수준은 또한 작은 지지선을 제공할 것이다.

주요 종목 동향:

- AI에 대한 낙관론으로 슈퍼마이크로컴퓨터 급등: 인공지능 서버 제품에 대한 지속적인 수요에 대한 투자자들의 열의로 인해 주가는 10% 이상 급등하여 S&P 500 지수를 선도했습니다.

- AMD와 반도체 주식이 무역 협정 안도감에 급등: Advanced Micro Devices는 4% 급등했으며, ON, KLA, ASML, Marvell은 미국과 EU 간의 관세 불확실성 완화로 인해 2~3% 상승했습니다.

- 유가 2% 상승으로 에너지 주식 상승: Diamondback Energy는 4% 상승, Devon은 3% 상승하였고, APA, ConocoPhillips 및 Phillips 66는 모두 2% 이상 상승하였습니다. 이는 국제 정세 헤드라인으로 인해 원유가 급등했기 때문입니다.

- LNG 및 가스 수출업체들이 EU의 약속에 힘입어 상승: EU가 무역 협정의 일환으로 주요 미국 에너지 구매를 약속한 이후 Venture Global은 4% 급등하고 Cheniere Energy는 1% 상승했습니다.

- JP모건 업그레이드 후 나이키 상승: 애널리스트들이 평점을 ‘비중확대’로 상향 조정하고 목표 주가를 93달러로 설정하면서 브랜드 모멘텀이 개선되었다고 평가해, 나이키 주식이 다우 상승 종목 중 선두를 차지했다.

- Revvity, 수익 전망 악화로 급락: 회사가 연간 주당순이익 (EPS) 예상을 컨센서스 이하로 하향 조정하면서 S&P 500에서 하루 동안 가장 큰 폭의 하락을 기록했습니다.

- 센틴 주가 하락: 칸토 피츠제럴드가 단기적인 촉매 요인이 제한적이라는 이유로 주식을 중립으로 하향 조정한 후, 주가가 하락했다.

- 코인베이스, 애널리스트의 등급 하향으로 주가 하락: 모네스 크레스피 하트가 가치 평가 문제를 이유로 매수를 중립으로 등급을 하향 조정한 후 주가가 하락했습니다.

- 길리어드 주가 하락: 투자자들은 보건복지부(HHS)가 주요 자문 위원회를 해체할 수 있다는 보도에 반응하여, HIV 예방약물의 미래 보장에 대한 의문을 제기했습니다.

시장은 미국-유럽연합 관세 타결을 넘어 연방준비제도의 정책 결정, 주요 기술 기업의 실적 발표, 그리고 주목받는 미국 고용 보고서를 포함한 다가오는 주요 요인들에 주목하며 신중하게 한 주를 시작했습니다. 반도체와 에너지 주식은 무역 관련 뉴스와 유가 상승에 힘입어 좋은 성과를 보였지만, 글로벌 주식 시장 전반적 심리는 여전히 조심스러웠습니다. 유럽 시장은 무역 협정에 대한 낙관론이 사라지면서 하락세를 보였고, 아시아 시장은 미국과 중국 간의 재개될 협상을 앞두고 엇갈린 움직임을 보였습니다.