週一,歐洲股市小幅上漲,投資者消化來自慕尼黑安全會議的關鍵信號,並在企業財報繁忙週之前進行布局。由於美國市場因總統日假期關閉,交易量較輕,但板塊輪動幫助在近期波動之後穩定了市場情緒。隨著人工智慧干擾恐懼的緩解,金融類股引領了全區域的漲幅,同時,經濟數據喜憂參半,繼續突顯出歐洲和部分亞洲地區的復甦速度不均。

重點摘要:

- 歐洲市場上升,銀行反彈和財報表現亮眼:受金融股從上週由AI驅動的拋售中強勁復甦的推動,歐洲股票小幅收高。STOXX 600 上漲0.13%至618.52點,西班牙IBEX引領市場上漲1%,而FTSE 100上漲0.27%至10,474點,CAC 40上漲0.10%至8,320點。義大利的FTSE MIB上漲0.09%至45,473點,瑞士的SMI上漲0.41%至13,656點,抵消了德國DAX下跌0.43%至24,807點的影響。銀行股上漲1.4%,保險股上漲0.7%,緩解了對AI破壞的擔憂,而科技和奢侈品行業則分別下跌1.0%和1.9%。財報動力依然強勁,目前已有60%的歐洲公司超出預期,並且預測的盈利下降幅度從本月初的約4%縮小至1.1%。

- 歐元區產出收縮,而瑞士反彈:12月份,歐元區工業生產環比下降1.4%,逆轉了11月份的0.3%增幅,這標誌著自8月以來的首次收縮,主要由於德國的疲弱表現。按年計算,產出增長從2.5%放緩至1.2%,儘管預期有財政刺激,但仍削弱了快速復甦的期望。相比之下,瑞士經濟在2025年第四季度增長0.2%,從第三季度的0.5%收縮中反彈。全年增長達到1.4%,比2024年更快,但仍低於長期平均水平,因為經濟吸收了早期與關稅相關的逆風影響。

- 亞洲市場因假期和日本數據疲弱持穩:受農曆新年影響,亞洲股市在交易減少的情況下鞏固了近期漲勢,中國、南韓和台灣的市場休市。由於GDP數據令人失望,日本市場表現欠佳,日經225指數下跌0.1%至約56,900點,東證指數下跌0.2%至3,810點。日本經濟在第四季度的年化增長率僅為0.2%,按季度僅增長0.1%,低於預期,這引發了對國內需求持久性的擔憂。其他地區方面,印度的Sensex指數上漲0.79%至83,277.15點,Nifty 50指數上漲0.83%至25,682.75點,儘管失業率升至5.0%,但打破了兩個交易日的跌勢。澳洲的ASX 200指數在強勁的企業收益帶動下上漲0.3%至8,943點,而紐西蘭的NZX 50指數因服務業活動疲軟微跌0.1%。

- 油價在美伊核談判前上升:油價上漲約1%,投資者在權衡即將到來的美伊談判的影響與預期中的OPEC+供應增加之間的關係。布倫特原油收盤上漲90美分,達每桶68.65美元,而西德克薩斯中質原油交易價格為63.75美元,上漲86美分,但由於美國總統日假期而未結算。與中東緊張局勢相關的供應中斷擔憂支撐了價格,即使中國、南韓和台灣的農曆新年假期抑制了交易活動。上週兩個基準都出現每週下跌,布倫特下跌約0.5%,西德克薩斯中質原油下滑1%。同時,俄羅斯對中國的原油出貨量在2月份預計將達到每日創紀錄的207萬桶,因為煉油商搶購了折扣貨物。

外匯今日重點:

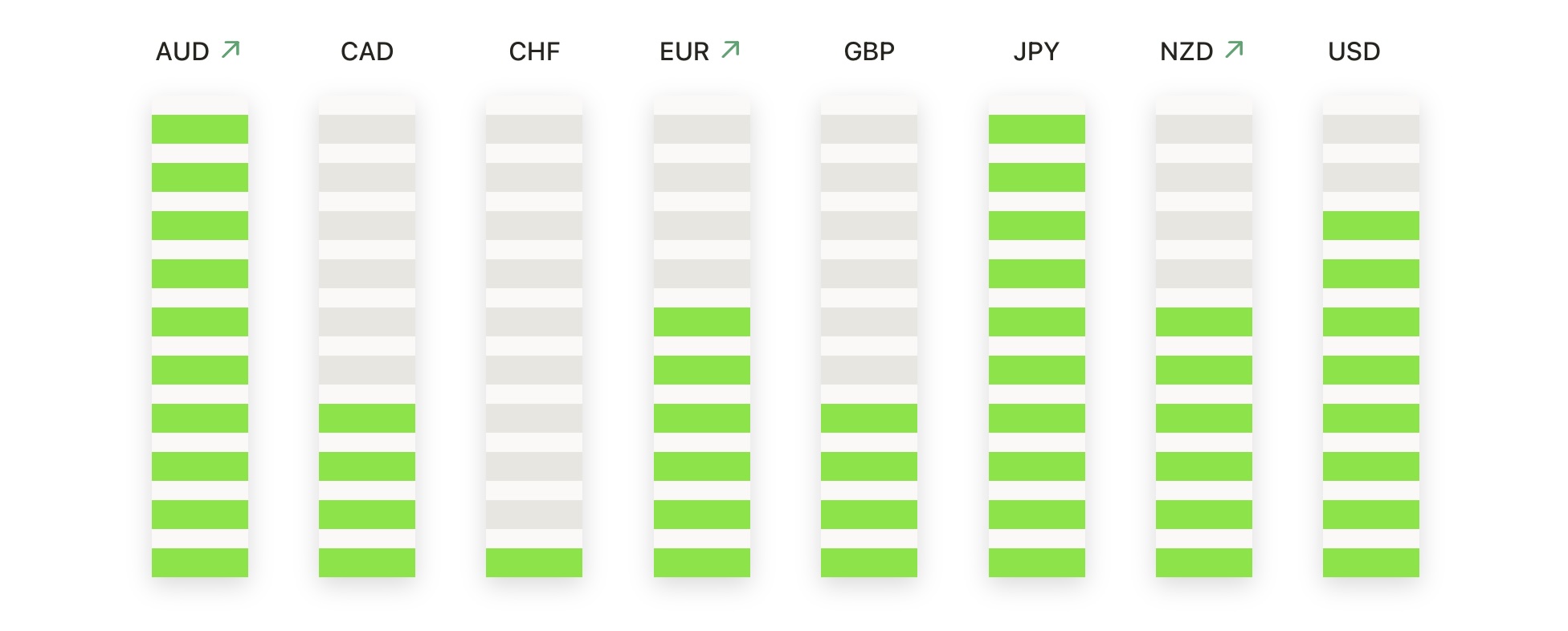

- 歐元/美元從近期高點回撤:歐元/美元以1.1854收盤,下跌0.13%,在1.1873的高點和1.1854的低點之間波動。當日收出一根紅色蜡燭,接近低點收盤,反映出近期上漲后的溫和獲利回吐。儘管回撤,價格仍然舒適地位於50日簡單移動平均線(SMA)1.1760、100日SMA 1.1689和200日SMA 1.1635之上,而且這些均線仍在上升。更廣泛的趨勢仍然堅定地建設性,自12月初以來,價格呈現出連續更高的高點和更高的低點。即時阻力位仍在前一交易日的高點1.1920附近,接著是心理1.2000水平。初始支撐見於1.1854,更強的基礎支撐位於50日SMA。只要該貨幣對保持在1.18區域的中段之上,回撤看起來是有序的,而不是威脅到趨勢。

- GBP/USD 經過近期漲勢後整固:GBP/USD 收於 1.3631,下跌 0.18%,波動範圍在 1.3662 至 1.3626 之間。紅色日線蠟燭信號顯示經過近期強勁的上行後進入整固和輕微獲利回吐。價格仍遠高於50日均線1.3514、100日均線1.3398及200日均線1.3439,保持了更廣泛的看漲結構。自11月中旬以來,該貨幣對保持著高點更高和低點更高的模式,動能冷卻但尚未逆轉。阻力位在1.3700附近及近期高點約1.3850。初步支撐位於1.3626,其次是50日均線,後者仍是一個關鍵的技術支撐水平。

- 美元/加元在大幅下跌後嘗試穩定:美元/加元收於1.3635,上漲0.15%,之前交易範圍在1.3603到1.3625之間。綠色蠟燭圖反映出在長期下跌後的謹慎穩定嘗試,但總體偏向仍然看跌。價格繼續在50天簡單移動平均線(SMA)1.3736、100天SMA 1.3873和200天SMA 1.3817以下交易,強調自11月中旬以來由一系列更低的高點和更低的低點所定義的主要下跌趨勢。阻力位在1.3700心理水平附近及下行的50天SMA,而初步支撐位於1.3603,近期幾個月的低點約為1.3480繼續是主要的下行參考。在宏觀層面上,加拿大1月份的新住宅開工大幅下降,環比下降15%至年化238,049單位,突顯出國內需求疲軟,並為該貨幣對近期的波動提供了背景。

- 美元/瑞士法郎在長期下跌後小幅上漲:美元/瑞士法郎以0.7693收盤,上漲0.27%,交易區間在0.7653至0.7705之間。儘管經歷了一段長期的重度賣壓後出現了小幅反彈,但整體技術圖表仍明顯看跌。價格仍遠低於50天簡單移動平均線(SMA)0.7875、100天SMA 0.7898和200天SMA 0.8007,並且所有均線均指向下方。自1月中旬以來,持續的低點和低點組成的下跌趨勢依然明顯。即時阻力位於接近0.7705附近,接著是0.7780,而支撐位則在0.7653以及接近0.7600的多月低點。當前任何進一步的上漲似乎更像是修正而非結構性反彈。

- 美元/日圓反彈向中期阻力位:美元/日圓在152.58至153.63之間波動後,以153.47收盤,上漲0.55%。這根綠色蠟燭反映了近期從多年高點大幅回撤後的回升。價格保持在上升的200日均線150.49之上,維持長期看漲偏向,但仍低於100日均線154.57和50日均線156.07。這種配置表明強勁的上升趨勢正在過渡到整固階段。阻力主要集中在100日和50日均線附近,而初步支撐位於152.50附近。若持續跌破該水準,將暴露出200日均線作為下一個主要下行區域。

- AUD/USD 收於接近多月高點附近:AUD/USD 以 0.7075 收盤,上漲 0.09%,在 0.7054 和 0.7097 之間波動。此次交易曆程產生了一個小實體的綠色蠟燭信號,显示出在最近的飆升至多月高點之後的鞏固。價格堅定地保持在 50 日移動平均線 0.6797、100 日移動平均線 0.6684 和 200 日移動平均線 0.6589 之上,三者都繼續大幅上升。更廣泛的趨勢明確看漲,這得益於自12月初以來顯著的更高高點和更高低點模式支撐。阻力位位於最近的擺動高點附近,大約在 0.7140 左右,0.7150 水平稍稍超過。初步支撐位位於 0.7054,隨後是 0.7000 區域。

市場動態:

- Moderna 因樂觀的收入前景而上漲:在該生物技術集團發布強於預期的全年指引後,Moderna 股價上漲了 5%。該公司預測從 2025 年的水平來看,收入增長最高可達 10%,遠高於 5.9% 的共識預期。

- Roku 在收入超預期和樂觀前景中上漲:Roku 在報告第四季度淨收入為13.9億美元後上漲超過8%,超過了13.5億美元的共識預期。該公司預測全年收入為55億美元,高於53.4億美元的預期。

- Pinterest 指引疲軟導致股價下跌:Pinterest 在發布第四季度收入為 13.2 億美元後,下跌超過 16%,該數據略低於預期。該公司對第一季度收入的指引為 9.51 億美元至 9.71 億美元,也低於 9.809 億美元的共識預期。

- DraftKings股價因全年展望令人失望而下跌:在公司預測全年收入為65億至69億美元後,DraftKings股價下跌超過13%,遠低於市場預期的73.2億美元。

- 萊恩專業控股公司收入不及預期後股價下跌:萊恩專業控股公司在公佈第四季度總收入為7.512億美元後股價下跌超過12%,未達到共識預期的7.747億美元。

由於美國市場休市,歐洲股市在金融股反彈和盈利勢頭改善的支持下,儘管宏觀信號混合,但該地區仍以小幅上升收盤。亞太市場則波澜不驚,因假期交易清淡和日本數據疲弱抑制了風險偏好,印度和澳大利亞表現出相對的韌性。鑑於供應憂慮猶在,美伊談判前油價走堅,而加密貨幣市場在近期波動後整理,使得投資者將重點放在盈利更新、行業輪動和即將發布的經濟數據上,隨著全球市場進入本週其餘時間。