ตลาดหุ้นยุโรปปิดบวกเล็กน้อยในวันจันทร์ เนื่องจากนักลงทุนได้พิจารณาสัญญาณสำคัญจากการประชุมความมั่นคงมิวนิกและปรับตำแหน่งเตรียมรับสัปดาห์ที่มีการประกาศผลประกอบการของบริษัทมากมาย ด้วยตลาดสหรัฐปิดทำการเนื่องในวันหยุดวันประธานาธิบดี ปริมาณการซื้อขายจึงเบาบางลง แต่การสับเปลี่ยนกลุ่มอุตสาหกรรมช่วยให้ความเชื่อมั่นคงที่ขึ้นจากความผันผวนที่ผ่านมา หุ้นกลุ่มการเงินนำกำไรทั่วทั้งภูมิภาคเนื่องจากความกังวลเกี่ยวกับการหยุดชะงักจากปัญญาประดิษฐ์ ลดลง ขณะที่ข้อมูลเศรษฐกิจที่หลากหลายยังคงชี้ให้เห็นอัตราการฟื้นตัวที่ไม่สม่ำเสมอทั่วยุโรปและบางส่วนของเอเชีย

สรุปประเด็นที่ควรจับตา:

- ตลาดหุ้นยุโรปปรับตัวสูงขึ้นขณะที่หุ้นธนาคารฟื้นตัวและรายงานผลประกอบการเป็นที่น่าพอใจ: หุ้นยุโรปปิดทำการด้วยการเพิ่มขึ้นอย่างเล็กน้อยเมื่อนักลงทุนยินดีที่หุ้นในกลุ่มการเงินฟื้นตัวอย่างแข็งแกร่งจากการขายหุ้นที่ได้รับผลกระทบจาก AI เมื่อต้นสัปดาห์ที่ผ่านมา ดัชนี STOXX 600 เพิ่มขึ้น 0.13% ปิดที่ 618.52 โดยดัชนี IBEX ของสเปนเพิ่มขึ้น 1% ในขณะที่ดัชนี FTSE 100 เพิ่ม 0.27% ปิดที่ 10,474 และดัชนี CAC 40 เพิ่มขึ้น 0.10% ปิดที่ 8,320 ดัชนี FTSE MIB ของอิตาลีเพิ่มขึ้น 0.09% ปิดที่ 45,473 และดัชนี SMI ของสวิตเซอร์แลนด์เพิ่มขึ้น 0.41% ปิดที่ 13,656 ชดเชยการลดลง 0.43% ในดัชนี DAX ของเยอรมนีซึ่งปิดที่ 24,807 หุ้นธนาคารเพิ่มขึ้น 1.4% และหุ้นในกลุ่มประกันภัยเพิ่มขึ้น 0.7% ลดความกังวลเกี่ยวกับการรบกวนจาก AI ในขณะที่กลุ่มเทคโนโลยีและสินค้าหรูหราลดลง 1.0% และ 1.9% ตามลำดับ โมเมนตัมของผลประกอบการยังคงเชื่อถือได้ โดยมีบริษัทยุโรปกว่า 60% ที่แสดงผลประกอบการดีกว่าที่คาดการณ์และการคาดการณ์การลดลงของรายได้ปรับลดลงเหลือ 1.1% จากประมาณ 4% เมื่อต้นเดือน

- ผลผลิตในยูโรโซนหดตัวขณะที่สวิตเซอร์แลนด์ฟื้นตัว: การผลิตอุตสาหกรรมในยูโรโซนลดลง 1.4% เมื่อเทียบเดือนต่อเดือนในเดือนธันวาคม กลับทิศทางการเพิ่มขึ้น 0.3% ในเดือนพฤศจิกายนและเป็นการหดตัวครั้งแรกตั้งแต่เดือนสิงหาคม ซึ่งส่วนใหญ่เกิดจากความอ่อนแอในเยอรมนี เมื่อเทียบปีต่อปี การเติบโตของผลผลิตชะลอตัวลงเหลือ 1.2% จาก 2.5% ทำให้ความคาดหวังของการฟื้นตัวอย่างรวดเร็วลดลงแม้ว่าจะมีการคาดการณ์การกระตุ้นทางการคลัง ในทางตรงกันข้าม เศรษฐกิจของสวิตเซอร์แลนด์ขยายตัว 0.2% ในไตรมาสสุดท้ายของปี 2025 ฟื้นตัวจากการหดตัว 0.5% ในไตรมาสที่ 3 การเติบโตทั้งปีอยู่ที่ 1.4% สูงกว่าในปี 2024 แต่ยังต่ำกว่าค่าเฉลี่ยในระยะยาว โดยเศรษฐกิจรับมือกับอุปสรรคที่เกี่ยวกับภาษีก่อนหน้านี้

- ตลาดเอเชียรวมกำลังในช่วงวันหยุดและข้อมูลเศรษฐกิจญี่ปุ่นอ่อนแอลง: ตลาดหุ้นเอเชียรวมกำลังหลังจากการซื้อขายในช่วงตรุษจีนที่ลดลง โดยตลาดในจีน เกาหลีใต้ และไต้หวันปิดตลาด ญี่ปุ่นปรับตัวต่ำลงหลังจากข้อมูล GDP ที่น่าผิดหวัง ดัชนี Nikkei 225 ลดลง 0.1% มาที่ประมาณ 56,900 และ TOPIX ลดลง 0.2% มาที่ 3,810 เศรษฐกิจญี่ปุ่นเติบโตเพียง 0.2% ต่อปีในไตรมาสที่ 4 และ 0.1% แบบเทียบไตรมาสต่อไตรมาส ต่ำกว่าที่คาดการณ์ไว้และสร้างความกังวลเกี่ยวกับความคงทนของความต้องการภายในประเทศ ในที่อื่น ๆ ดัชนี Sensex ของอินเดียเพิ่มขึ้น 0.79% มาอยู่ที่ 83,277.15 และ Nifty 50 เพิ่มขึ้น 0.83% มาอยู่ที่ 25,682.75 ซึ่งถือว่าหยุดการขาดทุนในสองช่วงการค้าก่อนหน้านี้แม้อัตราการว่างงานจะเพิ่มขึ้นเป็น 5.0% ดัชนี ASX 200 ของออสเตรเลียเพิ่มขึ้น 0.3% มาที่ 8,943 จากผลประกอบการที่แข็งแกร่งของบริษัท ขณะที่ดัชนี NZX 50 ของนิวซีแลนด์ลดลง 0.1% เนื่องจากกิจกรรมในกลุ่มบริการอ่อนตัวลง

- ราคาน้ำมันพุ่งขึ้นก่อนการเจรจานิวเคลียร์สหรัฐ-อิหร่าน: ราคาน้ำมันเพิ่มขึ้นประมาณ 1% เนื่องจากนักลงทุนประเมินผลกระทบจากการเจรจากับอิหร่านและการคาดการณ์ว่ากลุ่มโอเปกพลัสจะเพิ่มปริมาณการผลิต น้ำมันดิบเบรนท์ขึ้น 90 เซ็นต์ มาปิดที่ 68.65 ดอลลาร์ต่อบาร์เรล ขณะที่ WTI ซื้อขายที่ 63.75 ดอลลาร์ เพิ่มขึ้น 86 เซ็นต์ แต่ไม่ได้ทำการซื้อขายเนื่องจากวันหยุดประธานาธิบดีสหรัฐ การกลัวว่าการให้จ่ายน้ำมันจะถูกรบกวนเนื่องจากความตึงเครียดในตะวันออกกลางช่วยหนุนราคาน้ำมัน แม้ว่าการเฉลิมฉลองเทศกาลตรุษจีนในจีน เกาหลีใต้ และไต้หวันทำให้การซื้อขายไม่คึกคัก อย่างไรก็ตาม ทั้งสองมาตรฐานน้ำมันยังคงลดลงในสัปดาห์ที่ผ่านมา โดยเบรนท์ลดลงประมาณ 0.5% และ WTI ลดลง 1% ขณะเดียวกัน การขนส่งน้ำมันดิบของรัสเซียไปจีนคาดว่าจะทำสถิติสูงสุดในเดือนกุมภาพันธ์ที่ประมาณ 2.07 ล้านบาร์เรลต่อวัน เนื่องจากโรงกลั่นน้ำมันซื้อน้ำมันที่มีส่วนลดเพิ่มขึ้น.

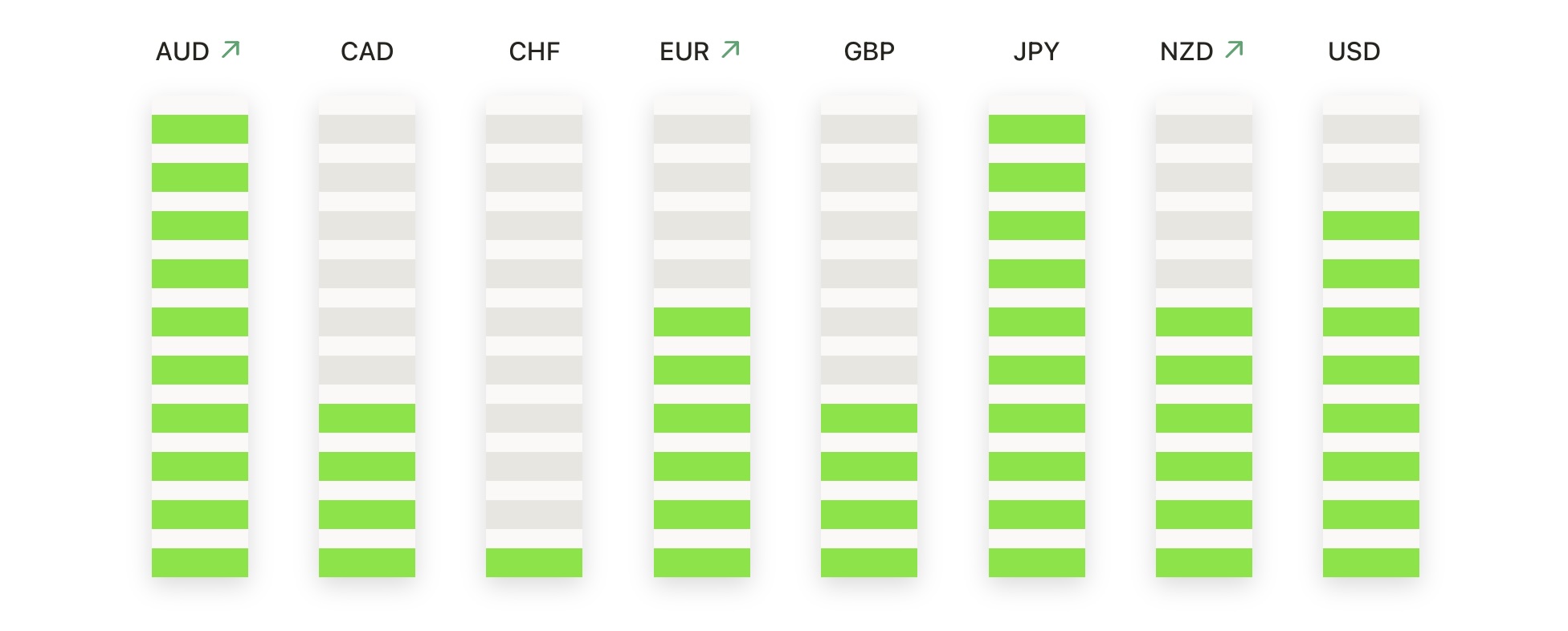

FX วันนี้:

- EUR/USD ถอยกลับจากระดับสูงล่าสุด: EUR/USD ปิดที่ 1.1854 ลดลง 0.13% หลังจากซื้อขายระหว่างระดับสูงสุดที่ 1.1873 และระดับต่ำสุดที่ 1.1854 การซื้อขายเซสชั่นนี้สร้างแท่งเทียนสีแดงซึ่งปิดใกล้ระดับต่ำสะท้อนถึงการขายทำกำไรเล็กน้อยหลังจากการปรับขึ้นล่าสุด แม้ว่าการถอยกลับนี้ ราคายังคงอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1760 ค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.1689 และค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.1635 ซึ่งยังคงเพิ่มขึ้น ผู้แนวโน้มที่กว้างขึ้นยังคงเป็นบวกอย่างชัดเจนกำหนดโดยลำดับของจุดสูงสุดที่สูงขึ้นและจุดต่ำสุดที่สูงขึ้นตั้งแต่ต้นเดือนธันวาคม แนวต้านทันทีคงอยู่ที่ระดับสูงสุดของเซสชั่นก่อนหน้าประมาณ 1.1920 ตามมาด้วยระดับจิตวิทยาที่ 1.2000 แนวรับเริ่มต้นเห็นได้ที่ 1.1854 โดยมีแนวรับที่เข้มแข็งอยู่ที่ค่าเฉลี่ยเคลื่อนที่ 50 วัน ตราบใดที่คู่เงินยืนอยู่เหนือบริเวณกลางที่ 1.18 การแก้ไขนี้ดูเหมือนเป็นระเบียบมากกว่าจะเป็นการทำลายแนวเส้น.

- GBP/USD รวมตัวหลังจากการพุ่งขึ้นเมื่อไม่นานนี้: GBP/USD ปิดที่ 1.3631 ลดลง 0.18% อยู่ในช่วงระหว่าง 1.3662 ถึง 1.3626 แท่งเทียนรายวันสีแดงสื่อถึงการรวมตัวและการขายทำกำไรเล็กน้อยหลังจากการเคลื่อนไหวขาขึ้นที่แข็งแกร่งในช่วงที่ผ่านมา ราคาเคลื่อนไหวได้ดีเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3514, เส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3398, และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.3439 ยังคงรักษาโครงสร้างขาขึ้นในภาพรวมได้ คู่เงินคู่นี้รักษารูปแบบการทำจุดสูงสุดและจุดต่ำสุดที่สูงขึ้นตั้งแต่กลางเดือนพฤศจิกายน โดยโมเมนตัมเพียงแค่ชะลอตัวลงไม่ได้กลับด้าน แนวต้านอยู่ใกล้ 1.3700 และจุดสูงสุดล่าสุดที่ประมาณ 1.3850 การสนับสนุนเบื้องต้นอยู่ที่ 1.3626 ตามด้วยเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ซึ่งยังคงเป็นพื้นทางเทคนิคที่สำคัญ

- USD/CAD พยายามทรงตัวหลังจากร่วงลงอย่างมาก: USD/CAD ปิดที่ 1.3635 เพิ่มขึ้น 0.15% หลังจากซื้อขายอยู่ในช่วงระหว่าง 1.3603 และ 1.3625 แท่งเทียนสีเขียวสะท้อนถึงความพยายามในการทรงตัวหลังจากการปรับตัวลงมาเป็นเวลานาน ถึงแม้ว่าความลำเอียงในภาพรวมจะยังคงเป็นขาลง ราคายังคงซื้อขายต่ำกว่า SMA 50 วันที่ 1.3736, SMA 100 วันที่ 1.3873 และ SMA 200 วันที่ 1.3817 ซึ่งเสริมความเชื่อมั่นในแนวโน้มขาลงที่ได้รับการกำหนดโดยลำดับของจุดสูงสุดที่ต่ำลงและจุดต่ำสุดที่ต่ำลงตั้งแต่กลางเดือนพฤศจิกายน แนวต้านอยู่ใกล้ระดับทางจิตวิทยาที่ 1.3700 และ SMA 50 วันที่ลดลง ในขณะที่แนวรับเริ่มต้นอยู่ที่ 1.3603 โดยมีระดับต่ำสุดในหลายเดือนล่าสุดที่ประมาณ 1.3480 ซึ่งเป็นระดับอ้างอิงสำคัญด้านล่าง ในด้านมหภาค การเริ่มก่อสร้างที่อยู่อาศัยในแคนาดาลดลงอย่างมากในเดือนมกราคม ลดลง 15% เดือนต่อเดือนเป็นอัตราต่อปี 238,049 หน่วย ซึ่งบ่งบอกถึงความต้องการภายในประเทศที่ซบเซาและเสริมบริบทให้กับความผันผวนล่าสุดของคู่สกุลเงินนี้

- USD/CHF ปรับตัวสูงขึ้นหลังจากการลดลงที่ยาวนาน: วันซื้อขายของ USD/CHF สิ้นสุดที่ 0.7693 เพิ่มขึ้น 0.27% โดยมีการซื้อขายระหว่าง 0.7653 และ 0.7705 การฟื้นตัวเล็กน้อยนี้เกิดขึ้นหลังจากช่วงเวลาที่ยาวนานของการขายหนัก แม้ว่าภาพทางเทคนิคที่กว้างขึ้นยังคงเห็นได้ชัดว่ามีแนวโน้มที่หดหู่ ราคาแสดงให้เห็นว่าซื้อขายต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 0.7875, เส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 0.7898 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 0.8007 ซึ่งทั้งหมดกำลังชี้ลง แนวโน้มขาลงที่เป็นอยู่ยังคงถูกกำหนดโดยจุดสูงสุดที่ต่ำลงและจุดต่ำสุดที่ต่ำลงตั้งแต่กลางเดือนมกราคม แนวต้านทันทีอยู่ใกล้กับ 0.7705 และจากนั้นรอบๆ 0.7780 ในขณะที่แนวรับยังคงอยู่ที่ 0.7653 และระดับต่ำสุดในรอบหลายเดือนใกล้กับ 0.7600 การปรับตัวขึ้นใดๆ ที่เกิดขึ้นเพิ่มเติมในขณะนี้ดูเหมือนว่าจะเป็นการแก้ไขที่เกิดขึ้นชั่วคราวแทนที่จะเป็นการเปลี่ยนแปลงโครงสร้าง

- USD/JPY ฟื้นตัวสู่แนวต้านระยะกลาง: USD/JPY ปิดที่ 153.47 เพิ่มขึ้น 0.55% หลังจากซื้อขายระหว่าง 152.58 และ 153.63 เชิงเทียนสีเขียวสะท้อนถึงการฟื้นตัวหลังจากการร่วงลงอย่างรวดเร็วจากจุดสูงสุดในรอบหลายปี ราคายังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่สูงขึ้นที่ 150.49 ซึ่งยังคงรักษาแนวโน้มเชิงบวกในระยะยาว แต่ยังคงซื้อขายอยู่ต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 154.57 และเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 156.07 การจัดเรียงนี้บ่งชี้ถึงการเปลี่ยนแปลงจากแนวโน้มขาขึ้นที่แข็งแกร่งไปสู่ช่วงสะสมตัว แนวต้านมีอยู่ที่เส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 50 วัน ในขณะที่แนวรับเบื้องต้นอยู่ใกล้กับ 152.50 การร่วงลงต่อเนื่องต่ำกว่าระดับนั้นจะแสดงถึงเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันเป็นพื้นที่สำคัญถัดไปในด้านล่าง

- AUD/USD รวมตัวใกล้จุดสูงสุดในหลายเดือน: AUD/USD จบที่ 0.7075 เพิ่มขึ้น 0.09% หลังจากเทรดระหว่าง 0.7054 และ 0.7097 เซสชั่นนี้สร้างแท่งเทียนสีเขียวขนาดเล็ก สัญญาณการรวมตัวหลังจากการพุ่งขึ้นล่าสุดถึงจุดสูงสุดในหลายเดือน ราคาอยู่ด้านบนแนว 50 วัน SMA ที่ 0.6797, 100 วัน SMA ที่ 0.6684 และ 200 วัน SMA ที่ 0.6589 อย่างมั่นคง ทั้งหมดนี้ยังคงเพิ่มขึ้นอย่างมาก แนวโน้มกว้างยังคงเป็นขาขึ้นอย่างชัดเจน โดยมีการเกิดรูปแบบสูงกว่าเดิมและสูงกว่าใหม่ตั้งแต่ต้นเดือนธันวาคม แนวต้านอยู่ใกล้สูงสุดเดิมราวๆ 0.7140 โดยมีระดับ 0.7150 อยู่ถัดไป การสนับสนุนเริ่มแรกอยู่ที่ 0.7054 ตามมาด้วยโซน 0.7000

ความเคลื่อนไหวของตลาดหุ้น:

- Moderna ขึ้นราคาเนื่องจากแนวโน้มรายได้ที่สดใส: หุ้นของ Moderna เพิ่มขึ้น 5% หลังจากกลุ่มบริษัทเทคโนโลยีชีวภาพรายงานแนวทางรายได้ตลอดปีที่ดีกว่าที่คาดไว้ โดยคาดการณ์การเติบโตของรายได้สูงถึง 10% จากระดับปี 2025 ซึ่งเกินกว่าฉันทามติที่ 5.9%

- Roku เพิ่มขึ้นเนื่องจากรายได้ที่สูงกว่าคาดและแนวโน้มที่ดี: หุ้นของ Roku เพิ่มขึ้นมากกว่า 8% หลังจากรายงานรายได้สุทธิของไตรมาสที่ 4 อยู่ที่ 1.39 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าการคาดการที่ 1.35 พันล้านดอลลาร์สหรัฐ บริษัทคาดการณ์ว่ารายได้ตลอดทั้งปีจะอยู่ที่ 5.50 พันล้านดอลลาร์สหรัฐ มากกว่าการประมาณการที่ 5.34 พันล้านดอลลาร์สหรัฐ

- Pinterest ร่วงจากรายงานยอดรายได้ไม่เป็นไปตามคาด: Pinterest ร่วงลงมากกว่า 16% หลังประกาศรายได้ Q4 ที่ $1.32 พันล้านเหรียญ ซึ่งต่ำกว่าการคาดการณ์เล็กน้อย แนวทางรายได้ Q1 ของบริษัทที่ $951 ล้านถึง $971 ล้าน ก็ยังต่ำกว่าคาดหมายที่ $980.9 ล้าน

- DraftKings ลดลงหลังจากแนวโน้มทั้งปีที่น่าผิดหวัง: หุ้นของ DraftKings ร่วงลงกว่า 13% หลังจากบริษัทคาดการณ์ว่ารายได้ทั้งปีอยู่ที่ 6.5 พันล้านดอลลาร์ถึง 6.9 พันล้านดอลลาร์ ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 7.32 พันล้านดอลลาร์

- Ryan Specialty Holdings ร่วงลงหลังจากรายงานรายได้ที่พลาดเป้า: Ryan Specialty Holdings ลดลงมากกว่า 12% หลังจากรายงานรายได้รวมในไตรมาสที่ 4 จำนวน $751.2 ล้าน ซึ่งพลาดเป้าคาดการณ์ที่ $774.7 ล้าน.

เนื่องจากตลาดหุ้นในสหรัฐปิดทำการ หุ้นยุโรปได้รับการสนับสนุนจากการฟื้นตัวของหุ้นในภาคการเงินและความมีแรงส่งทางกำไรที่ดีขึ้น ส่งผลให้ภูมิภาคนี้ปิดตลาดในระดับที่สูงขึ้นเล็กน้อยแม้ว่าสัญญาณเศรษฐกิจมหภาคจะผสมผสานกัน ตลาดในเอเชียแปซิฟิกเงียบเหงากว่าหน่อยเนื่องจากการซื้อขายที่บางลงในช่วงวันหยุดและข้อมูลทางเศรษฐกิจของญี่ปุ่นที่อ่อนแอทำให้นักลงทุนระมัดระวังความเสี่ยง ขณะที่อินเดียและออสเตรเลียแสดงให้เห็นถึงความต้านทานที่ค่อนข้างดีขึ้น ราคาน้ำมันปรับตัวสูงขึ้นก่อนการเจรจาระหว่างสหรัฐและอิหร่าน amid สถานการณ์การจัดหาที่มีข้อกังวล ตลาดคริปโตคงที่หลังความผันผวนล่าสุด ทิ้งให้นักลงทุนมุ่งเน้นไปที่การอัปเดตกำไร การหมุนเวียนของภาคธุรกิจ และข้อมูลเศรษฐกิจที่จะเข้ามาในช่วงที่เหลือของสัปดาห์