周二,由于服务业数据走软以及特朗普总统的最新关税威胁,美国股市回落。投资者在衡量经济动能放缓的迹象和本周强劲开局之间权衡,科技和工业类股承受了特别的压力。在特朗普表示计划几天内对半导体和医药产品征收新关税后,市场情绪进一步减弱,这一举动扰乱了全球芯片制造商。虽然一些企业的业绩报告提供了支持,但由于交易员重新评估经济前景,更广泛的涨幅被抑制。

重点摘要:

- 道琼斯指数在一周强势开局后下滑:道琼斯工业平均指数下跌61.90点,或0.14%,收于44,111.74点,回吐了部分周一的急剧反弹。在特朗普有关即将实施关税的评论和美国服务业数据疲软的消息发布后,市场重新变得谨慎。此次回调发生在上周五大幅下跌之后的几天,投资者继续权衡经济增长放缓的迹象与货币政策放松预期之间的关系。

- 标普500指数和纳斯达克指数因关税担忧走弱:标普500指数下跌0.49%,收于6299.19点,而纳斯达克综合指数下跌0.65%,收于20916.55点。科技股是受打击最严重的板块之一,其中芯片制造商在特朗普表示计划对半导体和制药行业实施新的进口关税后回落。

- ISM服务业指数在7月停滞:上个月美国服务业活动停滞不前,ISM非制造业采购经理人指数从6月的50.8下降到50.1,未达到预期的增长。该行业的就业情况进一步萎缩,而支付价格则以近三年来最快的速度上涨。这一疲软的读数加上最近的数据显示就业增长放缓。

- 欧洲市场小幅上涨,但芯片股下跌:欧洲斯托克600指数上涨0.1%,因伦敦和法兰克福的涨幅抵消了巴黎的轻微下跌。富时100指数上涨0.16%至9142.73点,受金融股提振,而DAX指数上涨0.4%至23857.2点。CAC40指数下跌0.1%至7635点,回吐了周一的部分反弹。半导体股在特朗普的关税言论后扭转了早期涨幅,BE Semiconductor下跌2.3%,而VAT Group和STMicro均下跌0.9%。投资者还消化了混合的宏观数据,包括法国服务业PMI降至48.5,表明收缩速度加快,而欧元区PMI略微下调,英国PMI则上调。

- 尽管印度关税威胁,亚洲市场因降息预期而上涨:亚洲股市普遍上涨,其中以韩国的KOSPI指数为首,飙升1.6%,创下近一个月来的最大涨幅,而越南的VNINDEX则跳涨近3%,达到创纪录的高点。台湾、雅加达和曼谷也涨幅超过1%,日本的日经指数上涨0.64%,东证指数攀升0.7%。在中国服务业活动以14个月来的最快速度增长的数据公布后,恒生指数上涨0.7%。尽管特朗普警告对印度商品加征更高关税,造成印度Sensex和Nifty 50指数承压,但9月份美联储降息预期大幅上升,帮助维持了整个地区的风险偏好。

- OPEC+增产导致油价下跌:布伦特原油下跌1.63%,收于每桶67.64美元,而WTI下跌1.7%,收于每桶65.16美元。随着OPEC+同意在9月份将日产量增加54.7万桶,提前结束最近的减产,这些下跌出现。同时,对需求放缓的担忧以及特朗普对印度(俄罗斯海运原油的最大买家)实施关税威胁,也加剧了下行压力。

- 美国国债收益率在服务业数据公布后保持稳定:10年期国债收益率维持在4.20%基本不变,因为投资者在较疲软的ISM服务业数据和价格急剧上涨之间权衡。2年期国债收益率上升了3个基点,达到3.716%,而30年期国债收益率下降了2个基点,至4.771%。数据显示,新出口订单和进口收缩,服务业就业继续进一步陷入负增长。

外汇今日重点:

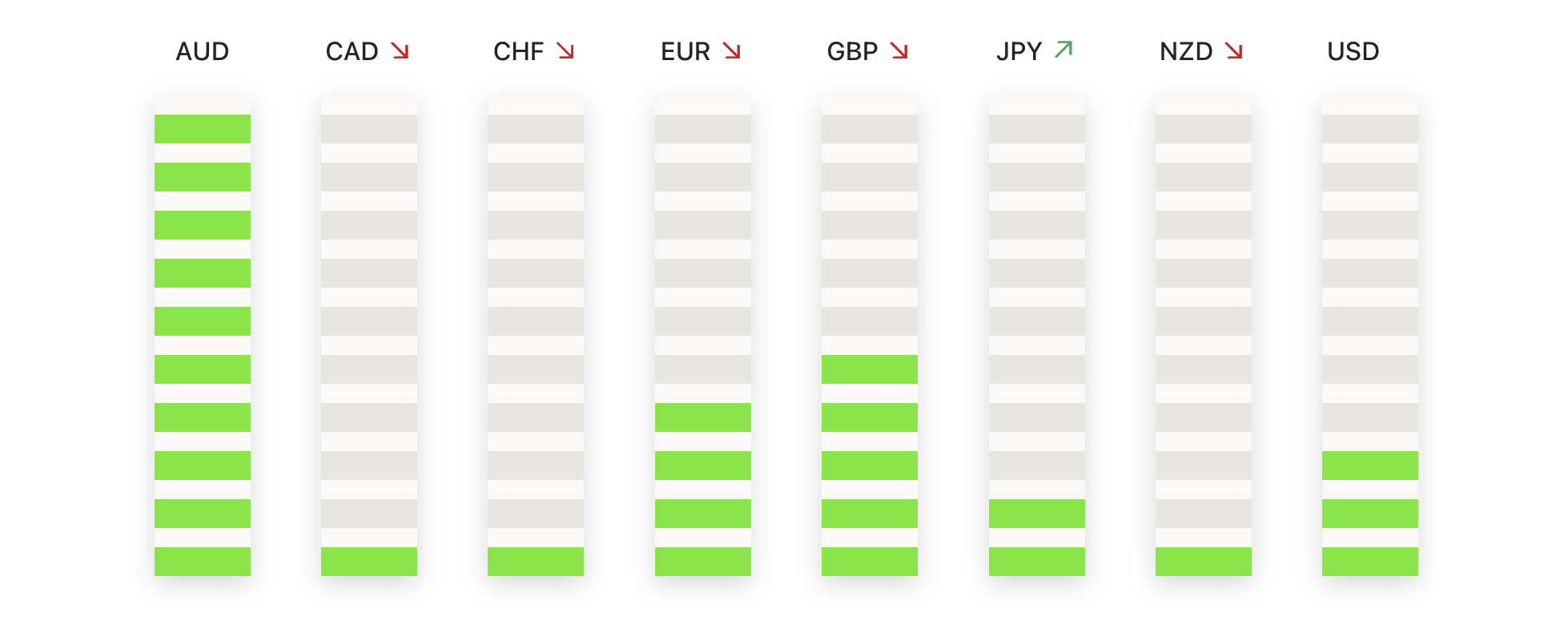

- 欧元/美元在1.1600下方徘徊,买家难以延续反弹:欧元/美元收于1.1575,上涨0.02%,交易区间在1.1572至1.1588之间。在上周从200日简单移动平均线(SMA)附近的1.1377大幅反弹后,标志着一个平静的交易日。反弹将价格推回到100日SMA的1.1424上方,并略高于50日SMA的1.1587,但1.1600的心理水平仍是一个坚固的障碍。从结构上看,市场现在处于近期区间的上半段,但窄幅蜡烛线表明在方向上的犹豫。总体而言,只要价格保持在1.1500上方,市场的基调仍然是暂时看涨的,尽管需要一个明确的日收盘价高于1.1620才能瞄准1.1700和7月高点1.1740。第一个支撑位在1.1530,更强的需求在1.1470,跌破该位可能会导致价格滑入1.1400至1.1420区域。

- 英镑/美元 (GBP/USD) 在 1.3300 附近盘整,复苏势头放缓:英镑/美元收于 1.3296,上涨 0.08%,区间在 1.3288 到 1.3316 之间波动,从上周低点 1.3100 附近延续反弹,但在关键技术障碍前缺乏跟进。价格仍然低于 100 天简单移动平均线 (SMA) 的 1.3348 和下降的 50 天 SMA 的 1.3508,尽管近期有所上涨,但中期基调仍然谨慎。此次上涨将汇率推至七月区间的下半部分,但 1.3350 的阻力位继续限制进展。如果确认突破 1.3350,将暴露 1.3450 即七月下旬的次高点,而初步支撑位在 1.3240,更强的需求见于 1.3180。每日收盘低于 1.3180 将削弱反弹,并使 1.3100 重新成为焦点。

- 美元/日元在回调后持稳于147.50以上,因多头防守支撑位:美元/日元收于147.61,上涨0.36%,此前在146.62至147.83之间交易,录得一根看涨的日线蜡烛,将价格从近期区间的下端提升。买家捍卫了145.86的50日均线和145.67的100日均线,在中145.00以上保持温和的看涨偏向。149.45的200日均线仍然是关键的上行障碍,突破该水平需要重新确立持续的看涨动能。从结构上看,这一货币对正处于146.00至149.50之间的盘整状态,近期阻力位在148.00,然后是149.00和200日均线。首个支撑位是146.60,跌破145.70则有可能进一步滑向144.50,而若收于149.50以上,将把7月高点附近的151.00重新纳入视野。

- 金价回升至每盎司3,380美元以上,多头重新掌控市场:金价收于每盎司3,381美元,涨幅0.18%,在交易区间3,350美元至3,390美元之间波动,连续第三天从上周稍高于3,250美元的低点反弹。价格重回50日简单移动平均线(SMA)3,344美元以上,100日SMA和200日SMA分别位于3,268美元和3,003美元以下,确认了更广泛的看涨趋势。此轮反弹将金价推升至7月区间的上半部,动能正指向3,400美元水平,该水平在上月底限制了涨幅。立即阻力位在3,390美元,其次是3,420美元,而支撑位在3,355美元,其次是3,344美元。若收盘价突破3,400美元,将为向4月高点3,460美元附近的移动打开大门;若未能突破,则可能导致重新整固。

- 白银上涨至37.75美元以上,支持位反弹延续:白银收于37.79美元,上涨1.06%,交易区间介于37.32美元和37.88美元之间。价格维持在100日均线34.66美元和200日均线33.00美元以上,保持了整体的看涨结构。此次反弹使市场回到了7月底区间的上半部分,立即阻力位于37.88美元,然后是38.40美元。支撑位在37.50美元,更强的需求在37.00美元。日收盘价若超过38.00美元将确认新的看涨势头,并有望重测接近39.00美元的近期高点,而跌破37.50美元可能会引发回落至36.00美元中段的走势。

市场动态:

- Inspire Medical Systems因预期疲软大跌: 在将全年收入预测从9.40亿–9.55亿美元下调至9.00亿–9.10亿美元后,股价下跌超过34%。

- 高德纳(Gartner)股价大幅下跌:由于公司下调了全年营收预期至64.6亿美元,低于市场普遍预期的65.7亿美元,股价下跌超过27%。

- 环球晶圆领跌半导体板块:在预测第三季度每股收益低于预期后,其股价下跌超过9%,拖累了包括科磊、ARM和AMD在内的芯片制造商。

- 富达国家信息因前景疲软而下跌:由于第三季度每股收益指导为1.46至1.50美元,低于共识预测,该股下跌超过8%。

- 亨利·施泰因 (Henry Schein) 因业绩低于预期股价下跌:在报告第二季度每股收益为1.10美元,低于1.19美元的普遍预期后,股价下跌超过7%。

- 伊顿在收入指引疲软后股价下跌:该股下跌超过7%,因预计有机收入增长8.50%–9.50%,且预期中点低于市场预期。

- Axon Enterprise股价因强劲业绩大幅上涨:在第二季度销售额超过预期和全年EBITDA指导上调后,股价飙升超过16%。

- Palantir收入创纪录:第二季度收入首次超过10亿美元后,股票上涨了超过7%,促使全年销售预期提高。

- Leidos Holdings因利润超预期而上涨:在第二季度收入超出预期并且公司提高全年指导预期后,股价上涨了超过7%。

由于美国服务业数据疲软和新的关税威胁引发了全球市场的谨慎情绪,华尔街的反弹于周二暂停。尽管对潜在降息的乐观情绪和部分公司业绩超预期提供了一定支持,但最新的宏观数据显示经济增长动能脆弱。尽管半导体股承受压力,欧洲股指依然取得了小幅上涨,而亚洲市场则在降息预期的推动下上涨,即使印度面临新的美国贸易紧张局势。随着财报季继续进行和关键贸易公告临近,投资者似乎准备进入一个整合期,在权衡增长风险与政策宽松前景之间寻找平衡。