ตลาดหุ้นสหรัฐร่วงลงเมื่อวันอังคาร เนื่องจากความระมัดระวังกลับมาสู่ตลาดหลังจากข้อมูลภาคบริการที่อ่อนแอลง และการขู่เรียกเก็บภาษีใหม่จากประธานาธิบดีโดนัลด์ ทรัมป์ นักลงทุนพิจารณาสัญญาณของการชะลอตัวทางเศรษฐกิจเทียบกับการเริ่มต้นสัปดาห์ที่แข็งแกร่ง โดยหุ้นเทคโนโลยีและอุตสาหกรรมอยู่ภายใต้แรงกดดันเป็นพิเศษ ความรู้สึกตลาดอ่อนแอลงอีกเมื่อทรัมป์ส่งสัญญาณแผนที่จะเรียกเก็บภาษีใหม่กับเซมิคอนดักเตอร์และยาเสพติดภายในไม่กี่วัน ซึ่งทำให้ผู้ผลิตชิปทั่วโลกรู้สึกหวั่นไหว ในขณะที่ผลประกอบการของบางบริษัทให้การสนับสนุน แต่การเพิ่มขึ้นโดยรวมถูกจำกัดเนื่องจากผู้ค้าพิจารณามุมมองทางเศรษฐกิจใหม่

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ร่วงลงหลังจากเริ่มต้นสัปดาห์ที่แข็งแกร่ง: ดัชนีดาวโจนส์ลดลง 61.90 จุด หรือลดลง 0.14% ปิดที่ 44,111.74 โดยคืนกำไรบางส่วนจากการดีดกลับที่แข็งแกร่งในวันจันทร์ ความระมัดระวังกลับมาอีกครั้งหลังจากที่ทรัมป์กล่าวถึงการกำหนดภาษีที่ใกล้จะถึงและการเผยแพร่ข้อมูลบริการของสหรัฐที่อ่อนแอ การถอยลงเกิดขึ้นเพียงไม่กี่วันหลังจากการร่วงลงอย่างรวดเร็วในวันศุกร์ ซึ่งนักลงทุนยังคงชั่งน้ำหนักสัญญาณของการชะลอตัวของการเติบโตกับความคาดหวังสำหรับนโยบายการเงินที่ง่ายขึ้น

- S&P 500 และ Nasdaq อ่อนตัวลงเนื่องจากความกังวลเกี่ยวกับภาษี: ดัชนี S&P 500 ลดลง 0.49% ปิดที่ 6,299.19 ในขณะที่ดัชนี Nasdaq Composite ลดลง 0.65% ปิดที่ 20,916.55 หุ้นกลุ่มเทคโนโลยีเป็นหนึ่งในกลุ่มที่ได้รับผลกระทบหนักที่สุด โดยเฉพาะผู้ผลิตชิพหลังจากที่ทรัมป์ส่งสัญญาณวางแผนตั้งเป้าหมายภาษีเข้าสินค้ากลุ่มเซมิคอนดักเตอร์และเวชภัณฑ์ใหม่

- ดัชนี ISM Services หยุดชะงักในเดือนกรกฎาคม: กิจกรรมบริการของสหรัฐฯ ยังไม่เปลี่ยนแปลงในเดือนที่ผ่านมา โดยดัชนี PMI ภาคบริการที่ไม่ใช่อุตสาหกรรม ISM ลดลงมาที่ 50.1 จาก 50.8 ในเดือนมิถุนายน ซึ่งไม่ถึงความคาดหวังว่าจะเพิ่มขึ้น การจ้างงานในภาคนี้หดตัวลงอีก ขณะที่ราคาที่จ่ายเพิ่มขึ้นในอัตราที่เร็วที่สุดในเกือบสามปี การอ่านข้อมูลที่อ่อนแอนี้เพิ่มขึ้นจากข้อมูลล่าสุดที่แสดงให้เห็นถึงการเติบโตของงานที่อ่อนตัวลง

- ตลาดยุโรปขยับสูงขึ้น แต่หุ้นชิปกลับร่วง: Stoxx Europe 600 เพิ่มขึ้น 0.1% เนื่องจากการเพิ่มขึ้นในลอนดอนและแฟรงค์เฟิร์ตช่วยชดเชยการลดลงเล็กน้อยในปารีส ดัชนี FTSE 100 เพิ่มขึ้น 0.16% อยู่ที่ 9,142.73 หนุนโดยภาคการเงิน ขณะที่ DAX เพิ่มขึ้น 0.4% ไปถึง 23,857.2 ส่วน CAC 40 ลดลง 0.1% อยู่ที่ 7,635 โดยถอยกลับมาบางส่วนหลังจากที่ดีดตัวขึ้นในวันจันทร์ หุ้นเซมิคอนดักเตอร์กลับล่วงลงหลังจากคำกล่าวถึงภาษีของทรัมป์ โดย BE Semiconductor ลดลง 2.3% และ VAT Group และ STMicro ทั้งคู่ลดลง 0.9% นักลงทุนยังคงพิจารณาข้อมูลเศรษฐกิจที่ซับซ้อน รวมถึง PMI ของภาคบริการฝรั่งเศสที่ลดลงไปที่ 48.5 เป็นสัญญาณว่าอัตราการหดตัวเพิ่มขึ้น ขณะที่ PMI ของยูโรโซนถูกปรับลดลงเล็กน้อยและ PMI ของสหราชอาณาจักรถูกปรับขึ้น

- ตลาดหุ้นเอเชียพุ่งขึ้นจากความคาดหวังในการลดอัตราดอกเบี้ย แม้มีการขู่ของภาษีศุลกากรจากอินเดีย: หุ้นเอเชียมีการปรับตัวขึ้นอย่างกว้างขวาง นำโดยดัชนี KOSPI ของเกาหลีใต้ที่พุ่งขึ้น 1.6% ซึ่งเป็นการขึ้นที่มากที่สุดในรอบเกือบหนึ่งเดือน และ VNINDEX ของเวียดนามที่พุ่งขึ้นเกือบ 3% ทำสถิติสูงสุด ดัชนีหุ้นของไต้หวัน จาการ์ตา และกรุงเทพฯ ก็เพิ่มขึ้นกว่า 1% เช่นกัน ขณะที่ Nikkei ของญี่ปุ่นเพิ่มขึ้น 0.64% และ Topix ขยับขึ้น 0.7% Hang Seng เพิ่มขึ้น 0.7% หลังจากข้อมูลแสดงให้เห็นว่ากิจกรรมบริการของจีนเติบโตเร็วที่สุดในรอบ 14 เดือน การเพิ่มขึ้นนี้เกิดขึ้นแม้ว่าทรัมป์จะเตือนเรื่องการเพิ่มอัตราภาษีศุลกากรของสินค้าจากอินเดีย ซึ่งกดดันดัชนี Sensex และ Nifty 50 ความคาดหวังที่จะมีการลดอัตราดอกเบี้ยจากธนาคารกลางสหรัฐในเดือนกันยายนเพิ่มขึ้นอย่างมาก ช่วยสนับสนุนความเสี่ยงในภูมิภาค

- น้ำมันร่วงหลัง OPEC+ เพิ่มการผลิต: น้ำมันดิบเบรนท์ลดลง 1.63% ไปอยู่ที่ $67.64 ต่อบาร์เรล ในขณะที่ WTI ร่วงลง 1.7% ไปอยู่ที่ $65.16 การลดลงนี้เกิดขึ้นหลังจาก OPEC+ ตกลงเพิ่มการผลิต 547,000 บาร์เรลต่อวันในเดือนกันยายน ยุติการลดการผลิตก่อนกำหนด ความกังวลเกี่ยวกับความต้องการที่ชะลอตัวและการขู่ว่าจะเก็บภาษีศุลกากรของทรัมป์ต่อต้านอินเดียซึ่งเป็นผู้ซื้อน้ำมันทะเลรัสเซียรายใหญ่ที่สุดยังเพิ่มแรงกดดันให้ราคาลดลงอย่างมากขึ้น

- ผลตอบแทนพันธบัตรรัฐบาลถือที่ระดับเดิมหลังจากข้อมูลบริการ: ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีมีการเปลี่ยนแปลงเล็กน้อยที่ 4.20% เนื่องจากนักลงทุนพิจารณาข้อมูลบริการ ISM ที่อ่อนลงจากการเพิ่มขึ้นของราคาที่จ่าย ผลตอบแทน 2 ปีเพิ่มขึ้น 3 จุดฐานที่ 3.716% ขณะที่ผลตอบแทน 30 ปีลดลง 2 จุดฐานที่ 4.771% ข้อมูลแสดงคำสั่งซื้อส่งออกใหม่และการนำเข้าหดตัว โดยการจ้างงานในบริการลดลงต่อเนื่องสู่แดนลบ

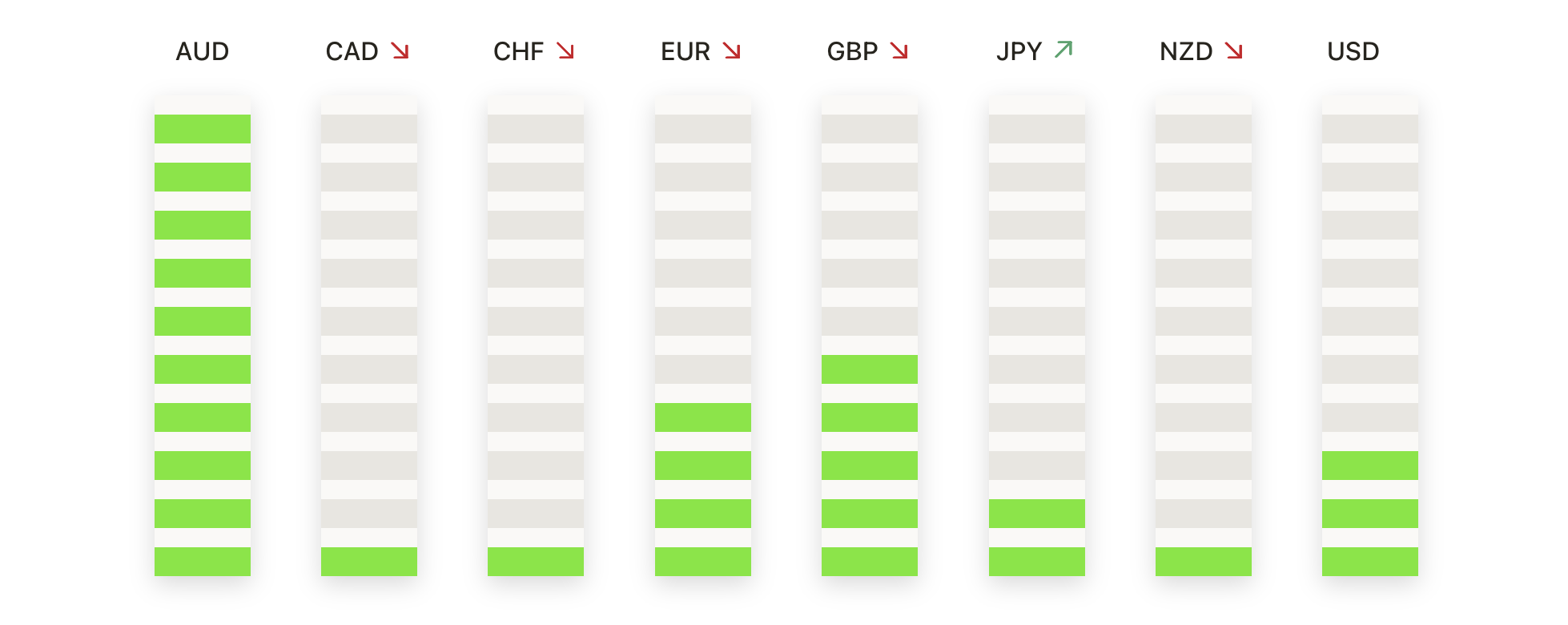

FX วันนี้:

- คู่เงิน EUR/USD ยังคงต่ำกว่า 1.1600 ขณะที่ผู้ซื้อพยายามขยายการฟื้นตัว: EUR/USD ปิดที่ 1.1575 เพิ่มขึ้น 0.02% หลังจากซื้อขายอยู่ในช่วงระหว่าง 1.1572 และ 1.1588 ซึ่งแสดงให้เห็นถึงการซื้อขายที่สงบลงหลังจากการฟื้นตัวอย่างรุนแรงเมื่อสัปดาห์ก่อนจากค่าเฉลี่ยเคลื่อนที่ 200 วันใกล้ 1.1377 การฟื้นตัวได้ดันราคาให้กลับมายืนเหนือค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.1424 และเหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1587 เล็กน้อย แต่ระดับจิตวิทยาที่ 1.1600 ยังคงเป็นอุปสรรคโค้่งคง โครงสร้างตลาดในช่วงนี้อยู่ในครึ่งบนของช่วงการเคลื่อนไหวล่าสุด แต่แท่งเทียนที่มีตัวแคบส่งสัญญาณการลังเลใจในทิศทาง ภาพรวมตลาดมีแนวโน้มขาขึ้นอย่างระมัดระวังขณะที่ราคายังคงอยู่เหนือ 1.1500 อย่างไรก็ตาม ต้องมีการปิดรายวันชัดเจนเหนือ 1.1620 เพื่อเป้าหมายที่ 1.1700 และจุดสูงสุดในเดือนกรกฎาคมที่ 1.1740 แนวรับแรกอยู่ที่ 1.1530 และมีความต้องการซื้อมาที่ 1.1470 ซึ่งหากราคาลดต่ำกว่าระดับนี้อาจมีความเสี่ยงที่จะลดลงสู่ช่วง 1.1400–1.1420

- GBP/USD รวมตัวใกล้ 1.3300 เนื่องจากแรงฟื้นตัวชะลอตัว: GBP/USD ปิดที่ 1.3296 เพิ่มขึ้น 0.08% หลังจากเคลื่อนไหวอยู่ในช่วงระหว่าง 1.3288 และ 1.3316 ขยายแรงดีดตัวจากระดับต่ำสุดของสัปดาห์ที่แล้วใกล้ 1.3100 แต่ขาดการติดตามก่อนเจออุปสรรคทางเทคนิคที่สำคัญ ราคาอยู่ต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3348 และค่าเฉลี่ยเคลื่อนที่ 50 วันที่ลดลงที่ 1.3508 ยังคงรักษาอาณาบริเวณระยะกลางให้ระมัดระวังแม้การเพิ่มขึ้นล่าสุด การดีดตัวนี้ยกคู่คู่นี้เข้าสู่ครึ่งล่างของช่วงเดือนกรกฎาคม แม้ว่าการต้านทานที่ 1.3350 ยังคงจำกัดความก้าวหน้า การทะลุเหนือ 1.3350 อย่างยืนยันจะเปิดเผยระดับ 1.3450 ซึ่งเป็นจุดต่ำสุดช่วงปลายเดือนกรกฎาคม ขณะที่การสนับสนุนแรกเห็นที่ 1.3240 และความต้องการที่แข็งแกร่งกว่าอยู่ที่ 1.3180 การปิดรายวันต่ำกว่า 1.3180 จะทำลายการฟื้นตัวนี้และดึง 1.3100 กลับมาในโฟกัสอีกครั้ง

- USD/JPY ยังคงอยู่เหนือ 147.50 เนื่องจากกระทิงปกป้องแนวรับหลังการปรับตัวลง: USD/JPY ปิดที่ 147.61 ขึ้น 0.36% หลังจากซื้อขายระหว่าง 146.62 และ 147.83 โพสต์แท่งเทียนแบบกระทิงรายวันที่ยกให้ราคาจากระดับล่างสุดของกรอบล่าสุด ผู้ซื้อปกป้องค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 145.86 และค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 145.67 รักษาอคติเชิงบวกเล็กน้อยในขณะที่ยังคงอยู่เหนือกลางระดับ 145.00 ค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 149.45 ยังคงเป็นอุปสรรคสำคัญด้านบน โดยการทะลุนี้จะต้องการเพื่อกู้คืนโมเมนตัมกระทิงที่ยั่งยืน ในเชิงโครงสร้าง คู่สกุลเงินนี้กำลังรวมตัวระหว่าง 146.00 และ 149.50 มีแนวต้านทันทีที่ 148.00 จากนั้น 149.00 และค่าเฉลี่ยเคลื่อนที่ 200 วัน แนวรับแรกอยู่ที่ 146.60 โดยการหล่นลงต่ำกว่า 145.70 เสี่ยงที่จะลดลงลึกกว่าไปที่ 144.50 ขณะที่การปิดเหนือ 149.50 จะทำให้จุดสูงสุดของเดือนกรกฎาคมที่ใกล้ 151.00 กลับมาอยู่ในมุมมอง

- ทองพุ่งกลับขึ้นเหนือ $3,380 เมื่อวัวกลับมาควบคุม: ทองปิดที่ $3,381 เพิ่มขึ้น 0.18% หลังจากซื้อขายระหว่าง $3,350 ถึง $3,390 ทำให้เป็นการเพิ่มขึ้นรายวันสามวันติดต่อกันจากระดับต่ำสุดของสัปดาห์ที่แล้วที่อยู่เหนือ $3,250 เล็กน้อย ราคาได้กลับขึ้นเหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $3,344 ค่าเฉลี่ยเคลื่อนที่ 100 วันที่ $3,268 และค่าเฉลี่ยเคลื่อนที่ 200 วันที่ $3,003 ที่อยู่ใต้ยืนยันแนวโน้มเชิงบวก กราฟกลับขึ้นไปอยู่ในครึ่งบนของช่วงเดือนกรกฎาคมโดยมีแนวโน้มที่จะไปที่ระดับ $3,400 ที่เคยหยุดการขึ้นปลายเดือนที่แล้ว แนวต้านทันทีอยู่ที่ $3,390 และตามมาด้วย $3,420 ในขณะที่แนวรับอยู่ที่ $3,355 และ $3,344 การปิดเหนือ $3,400 จะเปิดประตูสำหรับการเคลื่อนไปสู่ระดับสูงสุดของเดือนเมษายนใกล้ $3,460 ในขณะที่การไม่สามารถเคลียร์เหนือระดับนี้อาจนำไปสู่การรวมตัวใหม่อีกครั้ง

- เงินผ่านระดับ $37.75 ขณะที่การฟื้นตัวขยายตัวจากแนวรับ: ราคาปิดที่ $37.79 เพิ่มขึ้น 1.06% หลังจากซื้อขายอยู่ระหว่าง $37.32 และ $37.88 ราคาอยู่เหนือ SMA 100 วันที่ $34.66 และ SMA 200 วันที่ $33.00 ซึ่งยังคงรักษาโครงสร้างกระทิงทั่วไป การฟื้นตัวนี้ได้นำตลาดกลับไปยังครึ่งบนของช่วงปลายเดือนกรกฎาคม โดยมีแนวต้านทันทีที่ $37.88 และต่อไปที่ $38.40 แนวรับอยู่ที่ $37.50 โดยมีความต้องการที่แข็งแกร่งที่ $37.00 การปิดรายวันเหนือ $38.00 จะยืนยันแรงกระทิงใหม่และเปิดทางให้ทดสอบระดับสูงสุดใหม่ใกล้ $39.00 ในขณะที่หากลื่นต่ำกว่า $37.50 อาจกระตุ้นให้ราคาลดลงกลับไปที่ช่วงกลาง $36.00

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นของ Inspire Medical Systems ร่วงลงจากการคาดการณ์ที่แย่: หุ้นลดลงกว่า 34% หลังปรับลดแนวโน้มรายได้ทั้งปีลงเหลือ 900–910 ล้านดอลลาร์ จากเดิม 940–955 ล้านดอลลาร์

- Gartner ดิ่งลงอย่างหนักหลังจากลดแนวโน้ม: หุ้นตกลงกว่า 27% หลังจากบริษัทปรับลดการประมาณการรายได้ทั้งปีลงเหลือ $6.46 พันล้าน จากที่คาดการณ์ไว้ $6.57 พันล้าน

- GlobalFoundries ทำให้เกิดการลดลงของหุ้นกลุ่มเซมิคอนดักเตอร์: หุ้นลดลงมากกว่า 9% หลังจากการคาดการณ์ EPS ของไตรมาส 3 ต่ำกว่าที่คาดการณ์ไว้ ซึ่งส่งผลให้หุ้นของบริษัทที่ผลิตชิปรายอื่น ๆ รวมถึง KLA, ARM, และ AMD ลดลงตามไปด้วย

- ราคาหุ้น Fidelity National Information อ่อนตัวลงเนื่องจากแนวโน้ม: ราคาหุ้นลดลงกว่า 8% หลังจากที่ประมาณการกำไรต่อหุ้นในไตรมาสที่ 3 อยู่ที่ $1.46–$1.50 ซึ่งน้อยกว่าที่คาดการณ์โดยนักวิเคราะห์

- หุ้น Henry Schein ลดลงหลังจากรายงานผลประกอบการ: หุ้นลดลงกว่า 7% หลังจากรายงานกำไรต่อหุ้นในไตรมาส 2 ที่ $1.10 ต่ำกว่าที่คาดการณ์ที่ $1.19

- อีตันร่วงลงจากแนวทางรายได้ที่อ่อนแอ: หุ้นลดลงมากกว่า 7% หลังจากคาดการณ์การเติบโตของรายได้อินทรีย์ที่ 8.50%–9.50% โดยค่ากลางต่ำกว่าที่คาดการณ์ไว้

- บริษัทยักษ์ใหญ่อย่าง Axon Enterprise ขยับสูงขึ้นจากผลลัพธ์ที่แข็งแกร่ง: หุ้นของบริษัทพุ่งขึ้นกว่า 16% หลังจากยอดขายในไตรมาสที่ 2 เกินกว่าคาดการณ์และการแนะแนว EBITDA สำหรับทั้งปีถูกปรับขึ้น

- พาลันเทียร์เติบโตจากรายได้ที่สูงสุดเป็นประวัติการณ์: หุ้นขึ้นมากกว่า 7% หลังจากรายรับไตรมาสที่สองเกิน 1 พันล้านดอลลาร์เป็นครั้งแรก ส่งผลให้มีการปรับประมาณการยอดขายตลอดปีสูงขึ้น

- หุ้น Leidos Holdings พุ่งขึ้นหลังผลประกอบการเกินคาด: ราคาหุ้นเพิ่มขึ้นมากกว่า 7% หลังจากรายได้ไตรมาสที่ 2 สูงกว่าการคาดการณ์และบริษัทได้ปรับเพิ่มคำแนะนำสำหรับทั้งปี

การปรับขึ้นของ Wall Street หยุดชะงักในวันอังคาร เนื่องจากข้อมูลบริการสหรัฐที่อ่อนแอลงและการขู่เก็บภาษีใหม่ทำให้ตลาดทั่วโลกมีท่าทีระมัดระวังมากขึ้น แม้ว่าความมองในแง่ดีเกี่ยวกับการลดอัตราดอกเบี้ยที่เป็นไปได้และผลงานที่ดีในบางบริษัทจะให้การสนับสนุนอยู่บ้าง แต่การอ่านค่าเศรษฐกิจล่าสุดย้ำให้เห็นถึงความเปราะบางของแนวโน้มเศรษฐกิจ ดัชนีในยุโรปสามารถทำกำไรเล็กน้อยได้แม้จะถูกกดดันจากหุ้นเซมิคอนดักเตอร์ และตลาดในเอเชียก็ขยับขึ้นตามความคาดหวังในการลดอัตราดอกเบี้ย แม้ว่าอินเดียต้องเผชิญกับความตึงเครียดทางการค้ากับสหรัฐอีกครั้ง ในช่วงที่ฤดูกาลรายงานผลประกอบการยังคงดำเนินต่อไปและประกาศการค้าสำคัญกำลังจะมาถึง นักลงทุนดูเหมือนจะพร้อมสำหรับช่วงเวลาการปรับฐานขณะที่พวกเขาพิจารณาความเสี่ยงในการเติบโตเทียบกับแนวโน้มนโยบายที่ผ่อนคลายมากขึ้น