Las acciones estadounidenses retrocedieron el martes cuando la cautela volvió a los mercados tras datos más débiles del sector de servicios y nuevas amenazas de aranceles por parte del presidente Donald Trump. Los inversores sopesaron señales de desaceleración del impulso económico contra un fuerte comienzo de la semana, con acciones de tecnología e industriales bajo presión particular. El sentimiento se debilitó aún más después de que Trump señalara planes para introducir nuevos aranceles en semiconductores y productos farmacéuticos dentro de unos días, una medida que sacudió a los fabricantes de chips globales. Aunque un puñado de resultados corporativos ofrecieron apoyo, las ganancias más amplias estuvieron limitadas mientras los operadores reevaluaban las perspectivas económicas.

Puntos Clave:

- El Dow cae después de un comienzo fuerte de la semana: El promedio industrial Dow Jones disminuyó 61.90 puntos, o 0.14%, para cerrar en 44,111.74, devolviendo parte del fuerte repunte del lunes. La cautela regresó después de los comentarios de Trump sobre los aranceles inminentes y la publicación de datos más débiles sobre los servicios en EE.UU. La retirada se produjo solo unos días después de la fuerte caída del viernes, ya que los inversores continuaron sopesando señales de desaceleración del crecimiento frente a las expectativas de una política monetaria más flexible.

- S&P 500 y Nasdaq se debilitan por preocupaciones sobre tarifas: El S&P 500 perdió un 0.49% para terminar en 6,299.19, mientras que el Nasdaq Composite cayó un 0.65% a 20,916.55. Las acciones de tecnología fueron de las más afectadas, con los fabricantes de semiconductores retrocediendo después de que Trump señalara planes para aplicar nuevos aranceles a los semiconductores y productos farmacéuticos.

- Índice de Servicios ISM se Detiene en Julio: La actividad de servicios en Estados Unidos permaneció estancada el mes pasado, con el PMI no manufacturero del ISM bajando a 50,1 desde 50,8 en junio, no cumpliendo con las expectativas de un aumento. El empleo en el sector se contrajo aún más, mientras que los precios pagados aumentaron al ritmo más rápido en casi tres años. La lectura débil se sumó a los datos recientes que muestran un debilitamiento en el crecimiento del empleo.

- Los mercados europeos suben, pero las acciones de chips caen: El Stoxx Europe 600 sumó un 0,1% ya que las ganancias en Londres y Fráncfort compensaron las modestas caídas en París. El FTSE 100 subió un 0,16% a 9.142,73, impulsado por las financieras, mientras que el DAX ganó un 0,4% a 23.857,2. El CAC 40 bajó un 0,1% a 7.635, devolviendo parte del repunte del lunes. Las acciones de semiconductores revirtieron las ganancias iniciales tras los comentarios de aranceles de Trump, con BE Semiconductor cayendo un 2,3% y VAT Group y STMicro bajando ambas un 0,9%. Los inversores también digirieron datos macro mixtos, incluido el PMI de servicios de Francia que cayó a 48,5, señalando un ritmo más rápido de contracción, mientras que el PMI de la zona euro fue revisado ligeramente a la baja y el PMI del Reino Unido revisado al alza.

- Los Mercados de Asia Suben por Apuestas de Recortes de Tasas a Pesar de Amenazas de Aranceles de la India: Las acciones asiáticas avanzaron de manera generalizada, lideradas por el KOSPI de Corea del Sur, que se disparó un 1,6% para su mayor alza en casi un mes, y el VNINDEX de Vietnam, que saltó casi un 3% a un máximo histórico. Taiwán, Yakarta y Bangkok también ganaron más del 1%, mientras que el Nikkei de Japón subió un 0,64% y el Topix se incrementó un 0,7%. El Hang Seng añadió un 0,7% después de que los datos mostraran que la actividad de servicios de China creció a su ritmo más rápido en 14 meses. Las ganancias se registraron a pesar de la advertencia de Trump de aranceles más altos sobre productos indios, lo que afectó al Sensex y al Nifty 50. Las expectativas de un recorte de tasas por parte de la Fed en septiembre aumentaron notablemente, ayudando a mantener el apetito por el riesgo en toda la región.

- El petróleo cae debido al aumento de producción de la OPEP+: El crudo Brent bajó un 1,63% para situarse en $67,64 por barril, mientras que el WTI cayó un 1,7% hasta $65,16. Las caídas se produjeron cuando la OPEP+ acordó aumentar la producción en 547,000 barriles por día en septiembre, terminando con los recortes recientes antes de lo previsto. Las preocupaciones sobre la desaceleración de la demanda y las amenazas arancelarias de Trump a India, el mayor comprador de crudo ruso transportado por mar, añadieron presión a la baja.

- Los rendimientos del Tesoro se mantienen estables después de los datos de servicios: El rendimiento del Tesoro a 10 años se mantuvo casi sin cambios en un 4.20%, ya que los inversores sopesaron datos de servicios ISM más débiles contra una fuerte subida de los precios pagados. El rendimiento a 2 años subió 3 puntos básicos a 3.716%, mientras que el rendimiento a 30 años bajó 2 puntos básicos a 4.771%. Los datos mostraron una contracción de los nuevos pedidos de exportación y las importaciones, con el empleo en servicios cayendo aún más en territorio negativo.

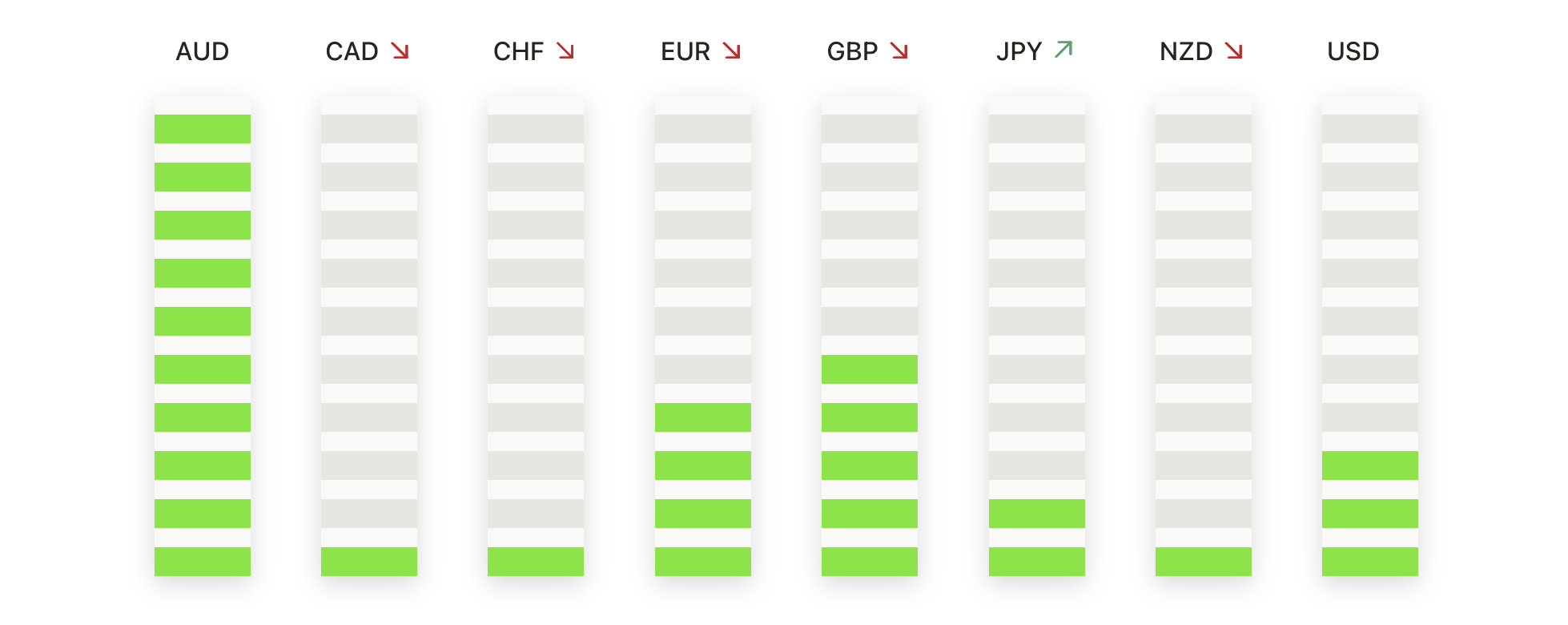

FX Hoy:

- EUR/USD se mantiene por debajo de 1.1600 mientras los compradores luchan por extender el rebote: EUR/USD cerró en 1.1575, subiendo un 0.02% después de negociarse entre 1.1572 y 1.1588, marcando una sesión tranquila tras la fuerte recuperación de la semana pasada desde el SMA de 200 días cerca de 1.1377. El rebote ha empujado el precio de nuevo por encima del SMA de 100 días en 1.1424 y apenas por encima del SMA de 50 días en 1.1587, sin embargo, el nivel psicológico de 1.1600 sigue siendo una barrera firme. Estructuralmente, el mercado está ahora en la mitad superior de su rango reciente, pero la vela de cuerpo estrecho señala dudas sobre la dirección. El tono más amplio es tentativamente alcista mientras esté por encima de 1.1500, aunque se necesita un cierre diario claro por encima de 1.1620 para apuntar a 1.1700 y al máximo de julio en 1.1740. El primer soporte se encuentra en 1.1530, con una demanda más fuerte en 1.1470, donde una ruptura a la baja arriesgaría una caída en el área de 1.1400–1.1420.

- El GBP/USD se consolida cerca de 1.3300 a medida que el impulso de recuperación se desacelera: El GBP/USD cerró en 1.3296, subiendo un 0.08% después de moverse entre 1.3288 y 1.3316, extendiendo su rebote desde el mínimo de la semana pasada cerca de 1.3100 pero sin seguimiento antes de las barreras técnicas clave. El precio se mantiene por debajo de la SMA de 100 días en 1.3348 y la SMA de 50 días en descenso en 1.3508, manteniendo el tono de mediano plazo cauto a pesar de las recientes ganancias. El rally ha elevado al par a la mitad inferior del rango de julio, aunque la resistencia en 1.3350 continúa limitando el progreso. Una ruptura confirmada por encima de 1.3350 expondría 1.3450, el máximo inferior de finales de julio, mientras que el soporte inicial se encuentra en 1.3240 y una demanda más fuerte en 1.3180. Un cierre diario por debajo de 1.3180 socavaría el rebote y pondría de nuevo en foco el nivel de 1.3100.

- USD/JPY se mantiene por encima de 147.50 mientras los alcistas defienden el soporte tras el retroceso: USD/JPY cerró en 147.61, subiendo un 0.36% después de negociar entre 146.62 y 147.83, presentando una vela diaria alcista que elevó el precio desde el extremo inferior del rango reciente. Los compradores defendieron la SMA de 50 días en 145.86 y la SMA de 100 días en 145.67, manteniendo un sesgo alcista moderado mientras se mantenga por encima de los mediados de 145.00. La SMA de 200 días en 149.45 sigue siendo la barrera clave al alza, requiriéndose un quiebre para restablecer un impulso alcista sostenido. Estructuralmente, el par se está consolidando entre 146.00 y 149.50, con una resistencia inmediata en 148.00, luego en 149.00 y la SMA de 200 días. El primer soporte está en 146.60, con una caída por debajo de 145.70 arriesgando un deslizamiento más profundo hacia 144.50, mientras que un cierre por encima de 149.50 volvería a poner en vista los máximos de julio cerca de 151.00.

- El oro vuelve a subir por encima de los $3,380 mientras los alcistas recuperan el control: El oro cerró en $3,381, subiendo un 0.18% después de cotizar entre $3,350 y $3,390, lo que marca una tercera ganancia diaria consecutiva desde el mínimo de la semana pasada, justo por encima de $3,250. El precio está de vuelta por encima de la media móvil simple (SMA) de 50 días en $3,344, con la SMA de 100 días en $3,268 y la SMA de 200 días en $3,003 muy por debajo, confirmando la tendencia alcista general. La recuperación ha elevado el metal a la mitad superior del rango de julio, con un impulso que apunta al nivel de $3,400 que limitó las ganancias a finales del mes pasado. La resistencia inmediata está en $3,390, seguida de $3,420, mientras que el soporte está en $3,355 y luego en $3,344. Un cierre por encima de $3,400 abriría la puerta a un movimiento hacia el máximo de abril cerca de $3,460, mientras que no lograr superarlo podría llevar a una nueva consolidación.

- La plata avanza por encima de $37.75 mientras la recuperación se extiende desde el soporte: La plata cerró en $37.79, subiendo un 1.06% después de cotizar entre $37.32 y $37.88. El precio se mantiene por encima del SMA de 100 días en $34.66 y del SMA de 200 días en $33.00, manteniendo intacta la estructura alcista general. El rally ha devuelto el mercado a la mitad superior del rango de finales de julio, con una resistencia inmediata en $37.88 y luego en $38.40. El soporte se sitúa en $37.50, con una demanda más fuerte en $37.00. Un cierre diario por encima de $38.00 confirmaría un renovado impulso alcista y abriría el camino para volver a probar los máximos recientes cerca de $39.00, mientras que caer por debajo de $37.50 podría desencadenar un movimiento de regreso a mediados de los $36.00.

Movimientos de Mercado:

- Inspire Medical Systems cae abruptamente debido a una débil previsión: Las acciones cayeron más del 34% después de reducir la guía de ingresos anuales a $900–$910 millones desde $940–$955 millones.

- Gartner cae bruscamente tras recortar su guía: las acciones cayeron más del 27% ya que la empresa redujo su pronóstico de ingresos anuales a $6.46 mil millones, por debajo del consenso de $6.57 mil millones.

- GlobalFoundries lidera las caídas en el sector de semiconductores: Las acciones cayeron más del 9% después de pronosticar ganancias por acción en el tercer trimestre por debajo de las expectativas, arrastrando a otros fabricantes de chips como KLA, ARM y AMD.

- Fidelity National Information se debilita por el pronóstico: la acción perdió más del 8% después de que la guía de EPS del tercer trimestre de $1.46–$1.50 se quedara por debajo de las previsiones de consenso.

- Henry Schein cae tras un informe de ganancias decepcionante: Las acciones cayeron más de un 7% después de reportar una utilidad por acción (EPS) de $1.10 en el segundo trimestre, no alcanzando el consenso de $1.19.

- Eaton cae tras una previsión débil de ingresos: La acción cayó más del 7% después de prever un crecimiento de ingresos orgánicos del 8,50%–9,50%, con el punto medio por debajo de las expectativas.

- Axon Enterprise sube por resultados sólidos: Las acciones se dispararon más de un 16% después de que las ventas del segundo trimestre superaran las estimaciones y se aumentara la guía de EBITDA para todo el año.

- Palantir avanza con ingresos récord: Las acciones subieron más del 7% después de que los ingresos del segundo trimestre superaran los $1,000 millones por primera vez, lo que llevó a una previsión de ventas anuales más alta.

- Las acciones de Leidos Holdings suben tras superar expectativas de ganancias: Las acciones aumentaron más del 7% después de que los ingresos del segundo trimestre superaran las previsiones y la empresa elevara su guía para todo el año.

El rally de Wall Street se detuvo el martes, ya que los datos más débiles de servicios en EE.UU. y las renovadas amenazas de aranceles provocaron un tono más cauteloso en los mercados globales. Aunque el optimismo sobre posibles recortes de tasas y algunos resultados corporativos positivos brindaron cierto apoyo, las últimas lecturas macro subrayaron la fragilidad del impulso económico. Los índices europeos lograron modestas ganancias a pesar de la presión sobre las acciones de semiconductores, y los mercados asiáticos avanzaron ante las expectativas de recortes de tasas, incluso cuando India enfrentaba nuevas tensiones comerciales con EE.UU. Con la temporada de resultados continuando y anuncios clave de comercio en el horizonte, los inversores parecen estar listos para un período de consolidación mientras equilibran los riesgos de crecimiento con la perspectiva de una política más laxa.