米国の株式市場は火曜日に下落しましたが、これはサービスセクターのデータが予想を下回り、ドナルド・トランプ大統領からの新たな関税の脅威が市場に慎重さをもたらしたためです。投資家は週の強力なスタートを考慮しつつも、経済の減速兆候を天秤にかけていました。特に技術株や工業株が圧力を受けました。トランプ大統領が半導体および医薬品に数日以内に新たな関税を導入する計画を示唆した後、センチメントはさらに弱まり、これは世界のチップメーカーに動揺をもたらしました。いくつかの企業業績が支えとなったものの、トレーダーが経済の見通しを再評価したため、全般的な上昇は制限されました。

主なポイント:

- ダウは週の強いスタートから下落:ダウ工業株30種平均は61.90ポイント(0.14%)下げ、44,111.74で終えました。月曜日の急反発の一部を失った格好です。トランプ大統領の関税に関する発言や弱い米国のサービスデータの発表を受け、慎重な姿勢が再び戻りました。この下落は金曜日の急落から数日後に発生したもので、投資家たちは成長の鈍化の兆しと緩和的な金融政策への期待を引き続き天秤にかけています。

- S&P 500およびナスダック、関税懸念で弱含む:S&P 500は0.49%下落して6,299.19で終え、ナスダック総合指数は0.65%下落して20,916.55となりました。テクノロジー株が特に打撃を受け、半導体メーカーは、トランプが新しい輸入関税を半導体および製薬業界に課す計画を示唆した後、後退しました。

- ISMサービス指数が7月に停滞:アメリカのサービス活動は先月停滞し、ISM非製造業PMIは6月の50.8から50.1に低下し、増加の予想を下回りました。セクターの雇用はさらに減少し、支払われた価格はほぼ3年ぶりの速さで急上昇しました。この低調な数値は、最近のデータが示す雇用成長の減速に拍車をかけました。

- 欧州市場は小幅高、しかし半導体株は下落:Stoxx Europe 600指数は0.1%上昇し、ロンドンとフランクフルトでの上昇がパリでの小幅な下落を相殺しました。FTSE 100指数は金融株の支えで0.16%上昇し、9,142.73となりました。一方、DAX指数は0.4%上昇し、23,857.2を記録しました。CAC 40指数は0.1%下落し、月曜日の反発の一部を失いました。トランプ大統領の関税発言後、半導体株は早期の上昇から反転し、BE Semiconductorは2.3%下落、VATグループとSTMicroは両方とも0.9%下落しました。投資家たちは混在するマクロデータも消化しました。フランスのサービスPMIは48.5に低下し、収縮ペースが加速していることを示唆しましたが、ユーロ圏のPMIはわずかに下方修正され、英国のPMIは上方修正されました。

- 中国の関税脅威にもかかわらずアジア市場は利下げ期待で上昇:韓国のKOSPIが1.6%急騰し、ほぼ1ヶ月ぶりの大幅な上昇を記録したのを皮切りに、ベトナムのVNINDEXもほぼ3%急伸し、史上最高値を更新しました。台湾、ジャカルタ、バンコクも1%以上の上昇を見せ、日本のNikkeiは0.64%、Topixは0.7%上昇しました。中国のサービス活動が14ヶ月ぶりの速さで成長していることがデータで示された後、ハンセン指数も0.7%上昇しました。インド製品への関税引き上げを警告するトランプ大統領の発言にもかかわらず、これらの上昇が記録され、これによりSENSEXとNIFTY 50には圧力が加わりました。9月の米連邦準備制度理事会による利下げ期待が急激に高まり、地域全体でリスクテイクの姿勢が続きました。

- OPECプラスの増産を受けて原油価格が下落:ブレント原油は1.63%下落し1バレル67.64ドルで取引を終え、WTIは1.7%下落して65.16ドルとなった。OPECプラスが最近の減産を当初の計画より早く終了し、9月に日量547,000バレルの増産に合意したことが今回の下落の主な原因だ。需要減少への懸念や、ロシア産原油の最大の買い手であるインドに対するトランプ大統領の関税脅威も、さらなる下落圧力を加えている。

- サービスデータ公表後、米国債利回りは安定:10年物米国債利回りは4.20%でほぼ変わらず、投資家はやや低調なISMサービスデータと支払価格の急騰を比較している。2年物利回りは3ベーシスポイント上昇して3.716%となり、30年物利回りは2ベーシスポイント低下して4.771%となった。データは新しい輸出注文と輸入が収縮し、サービス業の雇用がさらにネガティブな領域に入ったことを示している。

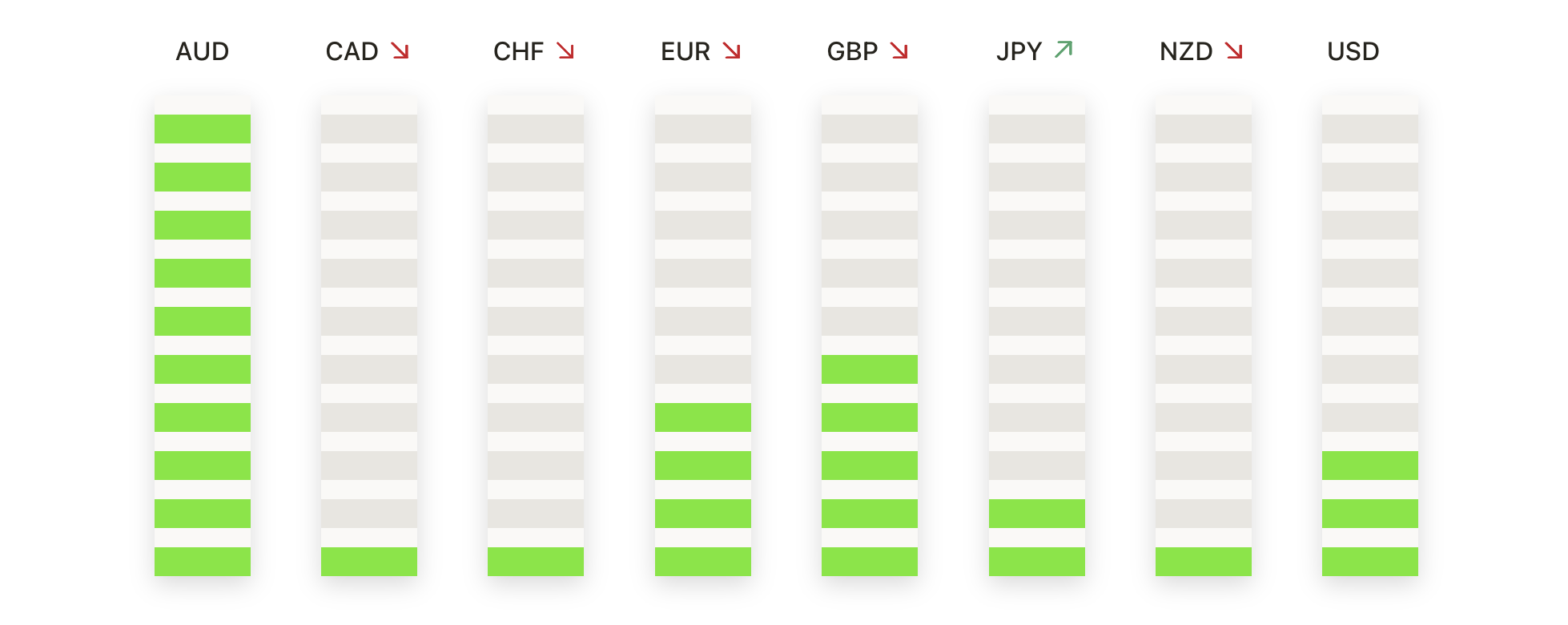

本日の外国為替市場:

- EUR/USDは1.1600以下にとどまり、買い手はリバウンドを延ばすのに苦戦中:EUR/USDは1.1575で閉鎖し、前日比0.02%の上昇を記録しました。これは1.1572と1.1588の間で取引され、先週の200日移動平均線(SMA)付近の1.1377からの急回復に続く穏やかなセッションとなりました。このリバウンドにより、価格は100日SMAの1.1424を上回り、さらに50日SMAの1.1587もわずかに超えましたが、1.1600の心理的レベルは依然として強固な壁となっています。構造的には、現在市場は最近のレンジの上半分に位置していますが、ローソク足が細くて方向に迷いがあることを示しています。1.1500を上回っている間、全体的なトーンは暫定的に強気ですが、1.1620を明確に日足で上回ることが、1.1700および7月の高値1.1740を目指すために必要です。最初のサポートは1.1530にあり、より強力な需要は1.1470にあります。ここを下回ると、1.1400–1.1420のエリアへの下落リスクが生じます。

- GBP/USDは回復の勢いが鈍化する中で1.3300付近で安定:GBP/USDは1.3296で取引を終了し、0.08%上昇しました(安値1.3288から高値1.3316の範囲内)。前週の安値1.3100付近からの反発を延長しましたが、主要なテクニカル障壁を前に追随が欠けています。価格は100日SMAの1.3348および下降する50日SMAの1.3508を下回ったままで、最近の上昇にもかかわらず中期的なトーンは慎重です。この上昇はペアを7月のレンジの下半分に持ち上げましたが、1.3350のレジスタンスが進展を抑え続けています。1.3350を超えて明確にブレイクすれば、7月末の下位高値である1.3450が見えてきますが、初期サポートは1.3240に、より強い需要は1.3180に見られます。1.3180を下回って日次クローズすると、反発を損ない、1.3100が再度注目されるでしょう。

- USD/JPYは147.50を上回る位置を維持、プルバック後にブルズがサポートを守る: USD/JPYは147.61で取引を終了しました。これは0.36%の上昇で、取引範囲は146.62から147.83でした。最近のレンジの下限から価格を引き上げる強気の日足ローソク足を記録しました。買い手は50日移動平均線(SMA)145.86と100日移動平均線145.67を守り、145.00台半ばを上回ることで穏やかな強気バイアスを維持しています。200日移動平均線149.45が上方向の主要な障壁として依然存在し、持続的な強気の勢いを再確立するにはこれを突破する必要があります。構造的には、このペアは146.00から149.50の間で統合しており、直近の抵抗は148.00、その次は149.00と200日移動平均線です。初期サポートは146.60にあり、145.70を下回ると144.50への深い下げのリスクがありますが、149.50を上回って閉じる場合は、7月の高値近くの151.00が再び視野に入ります。

- 金価格が再び$3,380を超えて上昇、強気が主導権を取り戻す: 金価格は$3,381でクローズし、0.18%上昇しました。取引レンジは$3,350から$3,390の間で、これは先週の$3,250を少し上回る低値からの3日連続の上昇を記録しました。価格は50日移動平均線(SMA)の$3,344を上回り、100日SMAの$3,268と200日SMAの$3,003を大きく上回っており、広範な強気トレンドを確認しています。この回復により、金価格は7月のレンジの上半分に入り、勢いは先月末に上限となった$3,400のレベルを目指しています。直近のレジスタンスは$3,390、その次は$3,420であり、サポートは$3,355、次いで$3,344です。$3,400を超えてクローズすると、4月の高値である$3,460に向かう道が開けますが、突破に失敗すると再度の調整が見込まれます。

- 銀は$37.75を上回り、サポートからの回復を延長:銀は$37.79で取引を終え、1.06%上昇しました。取引範囲は$37.32から$37.88でした。価格は100日移動平均線(SMA)の$34.66および200日移動平均線の$33.00を上回っており、広範な強気の構造を維持しています。この上昇により、7月下旬の範囲の上半分に市場が戻り、即時の抵抗線は$37.88、次いで$38.40にあります。サポートは$37.50にあり、より強い需要は$37.00で見られます。日々の終値が$38.00を上回ると、新たな強気の勢いが確認され、$39.00近辺の最近の高値を再試験する可能性が開かれます。一方、$37.50を下回ると、$36.00台の中盤に戻る動きが引き起こされる可能性があります。

注目の銘柄:

- インスパイア・メディカル・システムズ、弱い予測で急落:通年の収益予測を9億〜9億1千万ドルに引き下げた後、株価は34%以上も下落した。この予測は以前の9億4千万〜9億5千5百万ドルからの修正となる。

- ガートナーが急落:ガートナーの株価は、同社が通年の売上予測を66億ドルに引き下えたことで27%以上も下落しました。この予測は、66億5700万ドルという市場コンセンサスを下回っています。

- グローバルファウンドリーズが半導体市場の低迷を主導:第3四半期の1株当たり利益予想が期待を下回ると予測されたため、株価が9%以上下落し、KLA、ARM、AMDなどのチップメーカーも引き下げました。

- フィデリティ・ナショナル・インフォメーションの見通し悪化: 第3四半期の1株当たり利益(EPS)ガイダンスが1.46ドルから1.50ドルとなり、コンセンサス予想に届かなかったため、株価は8%以上下落しました。

- ヘンリー・シャインは利益予想を下回った後に株価が下落: 第2四半期の1株当たり利益(EPS)を1.10ドルと報告し、1.19ドルのコンセンサスを下回ったため、株価は7%以上下落しました。

- イートンの株価が軟化した収益ガイダンスにより急落: 株価は、オーガニック収益の成長見込みを8.50%〜9.50%と予想した後、7%以上下落しました。中央値が市場の期待を下回ったためです。

- アクソン・エンタープライズ、大幅上昇:第2四半期の売上が予想を上回り、通年のEBITDAガイダンスが引き上げられたため、株価は16%以上急騰しました。

- パランティア社、過去最高の収益で伸びる:第2四半期の収益が初めて10億ドルを超えた後、株価は7%以上上昇し、通年売上予測が上方修正されました。

- リーダス・ホールディングスの株価が上昇:第2四半期の収益が予想を上回り、年間業績見通しを引き上げたことで、株価は7%以上上昇しました。

火曜日、ウォール街の上昇は一時停止しました。米国のサービス業データの弱さと新たな関税の脅威が、世界の市場に慎重なトーンをもたらしたのです。利下げの可能性と一部の企業の好決算に対する楽観がサポート材料となった一方で、最新のマクロ経済指標は経済の勢いの脆弱さを浮き彫りにしました。ヨーロッパの株式指数は半導体株への圧力にもかかわらず小幅な上昇を見せ、アジア市場も利下げ期待で上昇しましたが、インドは新たな米国との貿易緊張に直面しました。決算シーズンが続き、重要な貿易発表が迫る中で、投資家は成長リスクと緩和政策の見通しを天秤にかけながら、しばらくの間、調整期間に入る様子がうかがえます。