미국 주식은 화요일에 서비스 부문 데이터가 약해지고 도널드 트럼프 대통령의 새로운 관세 위협이 등장하면서 신중한 태도가 시장에 돌아오자 하락했다. 투자자들은 주초 강한 출발과 경제 성장 둔화 신호를 저울질하며 기술 및 산업 주식에 특히 압박을 받았다. 트럼프가 며칠 내에 반도체 및 의약품에 새로운 관세를 부과할 계획을 시사하자 반도체 제조업체들이 동요하며 시장 심리가 더욱 약화됐다. 일부 기업 실적 발표가 지지력을 주었지만, 트레이더들이 경제 전망을 재평가하면서 넓은 범위의 상승은 제한되었다.

핵심 포인트:

- 다우 지수, 주 초반 강세 이후 하락 마감: 다우존스 산업평균지수는 61.90포인트(0.14%) 하락한 44,111.74로 마감하며 월요일 급반등의 일부를 되돌렸다. 트럼프 대통령의 관세 관련 발언과 약화된 미국 서비스 지표 발표 이후 신중함이 돌아왔다. 금요일의 큰 하락 이후 며칠 만에 나타난 이번 하락은 투자자들이 성장 둔화 신호와 완화된 통화정책 기대 사이에서 계속 저울질하는 가운데 나온 것이다.

- S&P 500 및 나스닥, 관세 우려로 약세: S&P 500은 0.49% 하락하여 6,299.19에 마감했고, 나스닥 종합 지수는 0.65% 하락하여 20,916.55에 마감했습니다. 기술주는 가장 큰 타격을 입었으며, 트럼프 대통령이 반도체와 제약 산업을 새로운 수입 관세 대상에 포함시키겠다는 계획을 시사한 후 칩 제조업체들이 후퇴했습니다.

- ISM 서비스 지수 7월에 멈춤: 미국 서비스 활동이 지난달에 정체되었으며, ISM 비제조업 PMI가 6월의 50.8에서 50.1로 하락해 증가할 것이라는 기대감을 저버렸습니다. 이 부문에서의 고용은 더 감소했으며, 지불된 가격은 거의 3년 만에 가장 빠른 속도로 상승했습니다. 이 부진한 지표는 최근의 고용 성장 약화 현상을 보여주는 데이터에 추가되었습니다.

- 유럽 시장 소폭 상승했지만 반도체 주식은 하락: Stoxx 유럽 600 지수는 런던과 프랑크푸르트의 상승이 파리의 소폭 하락을 상쇄하면서 0.1% 올랐습니다. 금융주가 상승을 이끌면서 FTSE 100 지수는 0.16% 상승해 9,142.73을 기록했으며, DAX 지수는 0.4% 상승해 23,857.2를 기록했습니다. CAC 40 지수는 0.1% 하락한 7,635를 기록하며 월요일 반등의 일부를 되돌렸습니다. 트럼프의 관세 언급 이후 반도체 주식은 초기 상승을 뒤집었는데, BE Semiconductor는 2.3% 하락하고, VAT Group과 STMicro는 각각 0.9% 하락했습니다. 투자자들은 혼합된 거시경제 데이터를 소화했는데, 프랑스의 서비스 PMI는 48.5로 하락해 수축 속도가 빨라졌음을 나타냈고 유로존 PMI는 소폭 하향 수정된 반면 영국 PMI는 상향 수정되었습니다.

- 금리 인하 기대 속 아시아 주식 시장 반등, 인도 관세 위협에도 불구: 아시아 주식은 전반적으로 상승했으며, 한국의 KOSPI는 1.6% 급등하여 거의 한 달 만에 가장 큰 상승을 기록했고, 베트남의 VNINDEX는 거의 3% 상승하여 사상 최고치를 기록했습니다. 대만, 자카르타, 방콕도 1% 이상 상승했으며, 일본의 니케이는 0.64%, 토픽스는 0.7% 상승했습니다. 홍콩 항셍지수도 중국의 서비스 활동이 14개월 만에 가장 빠른 속도로 성장했다는 데이터 발표 이후 0.7% 상승했습니다. 이러한 상승은 트럼프의 인도 상품에 대한 높은 관세 경고에도 불구하고 이루어졌으며, 이는 센섹스와 니프티 50에 부담을 주었습니다. 9월 연준 금리 인하 기대가 급격히 상승하면서 지역 전반에 걸쳐 위험 선호 심리를 유지하는 데 도움이 되었습니다.

- 석유 가격 하락: 브렌트유는 1.63% 하락하여 배럴당 67.64달러에 마감했으며 WTI는 1.7% 하락하여 65.16달러에 마감했습니다. 이러한 하락은 OPEC+가 9월에 하루 547,000 배럴의 생산량을 증가시키기로 합의하면서 발생했으며, 이는 최근의 감산 계획을 예상보다 일찍 종료하는 것입니다. 수요 둔화에 대한 우려와 러시아 해상 원유의 최대 구매국인 인도를 향한 트럼프의 관세 위협도 하락 압력에 기여했습니다.

- 국채 수익률 서비스 데이터 후 변동 없음: 투자자들이 점진적인 ISM 서비스 데이터와 급등한 가격 지불 간의 상충되는 요인들을 고려함에 따라, 10년 만기 국채 수익률은 4.20%로 큰 변화 없이 유지되었습니다. 2년 만기 국채 수익률은 3 베이시스 포인트 상승한 3.716%를 기록했으며, 30년 만기 국채 수익률은 2 베이시스 포인트 하락한 4.771%를 나타냈습니다. 데이터에 따르면 새로운 수출 주문과 수입이 감소하고 있으며, 서비스 부문 고용은 더 부정적인 영역으로 떨어졌습니다.

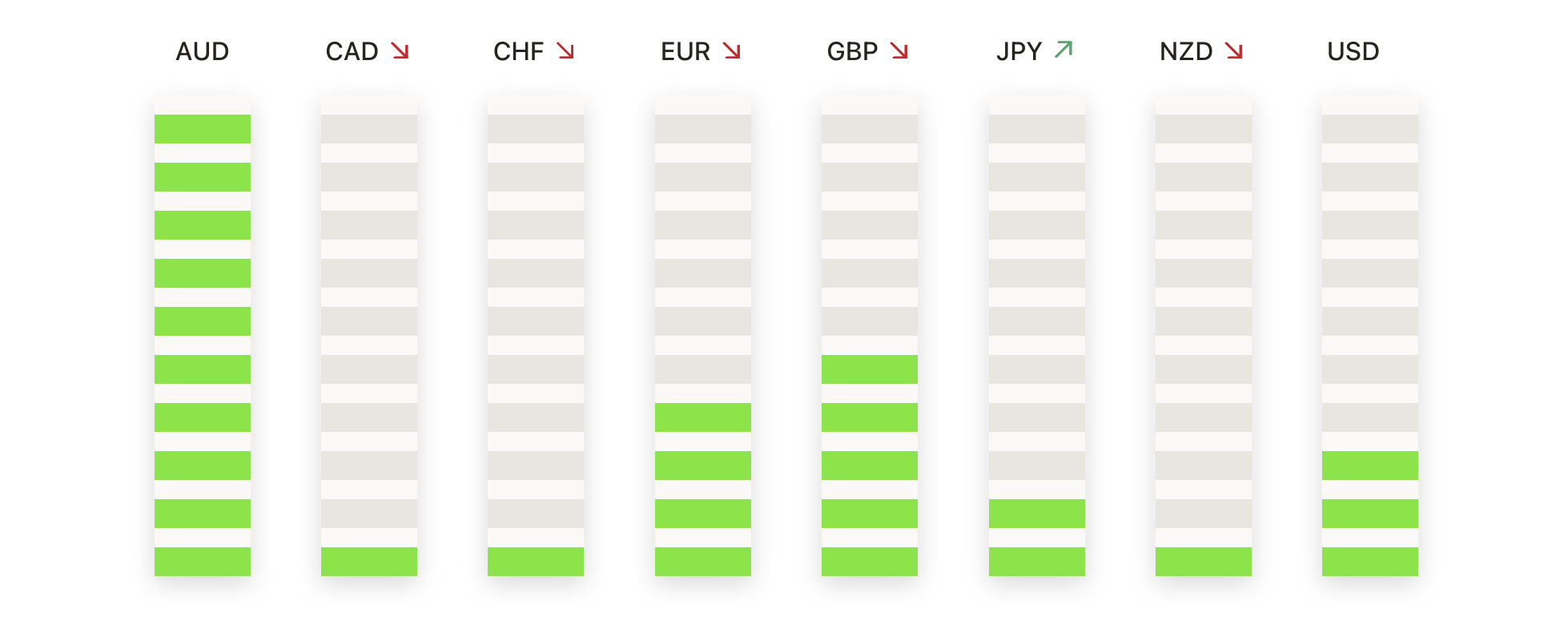

오늘의 외환 시장:

- EUR/USD는 매수세가 반등을 연장하는 데 어려움을 겪으면서 1.1600 아래에서 유지됩니다: EUR/USD는 1.1575에서 마감하여 1.1572와 1.1588 사이에서 거래된 후 0.02% 상승했으며, 1.1377 근처의 200일 이동 평균선(SMA)에서 지난주의 급격한 회복 이후 조용한 세션을 나타냈습니다. 반등은 가격을 100일 SMA인 1.1424 위로, 그리고 50일 SMA인 1.1587을 약간 넘어 섰지만, 1.1600 심리적 수준은 여전히 단단한 장벽으로 작용하고 있습니다. 구조적으로 시장은 최근 범위의 상반부에 있지만, 좁은 몸체의 캔들은 방향에 대한 망설임을 나타내고 있습니다. 시장의 전반적 분위기는 1.1500 이상에서는 약간의 강세를 보이지만, 1.1620 명확한 일일 마감이 필요하며 그 후에야 1.1700 및 7월 고점인 1.1740을 목표로 할 수 있습니다. 첫 번째 지지는 1.1530에 있으며, 더 강한 수요는 1.1470에서 발생하며, 이 수준 이하로 하락할 경우 1.1400–1.1420 영역으로의 하락 위험이 있습니다.

- GBP/USD가 회복 모멘텀이 둔화되면서 1.3300 근처에서 통합: GBP/USD는 1.3296에서 마감하며 1.3288과 1.3316 사이를 오간 후 0.08% 상승했습니다. 이는 지난 주 1.3100 근처의 저점에서 반등을 이어갔지만, 주요 기술적 장벽 앞에서 추가 상승에 실패했습니다. 가격은 1.3348의 100일 단순 이동 평균(SMA) 아래와 1.3508의 하락하는 50일 SMA 아래에 머물고 있어 최근의 상승에도 불구하고 중기적 톤이 신중하게 유지되고 있습니다. 랠리는 이 쌍을 7월 범위의 하위 반으로 올렸지만, 1.3350의 저항이 여전히 진전을 제한하고 있습니다. 1.3350 이상의 확인된 돌파는 7월 말의 하위 고점인 1.3450을 노출시킬 것이며 초기 지지는 1.3240에서, 강력한 수요는 1.3180에서 보입니다. 1.3180 아래에서 하루를 마감하면 반등이 약화되고 1.3100이 다시 주목받을 것입니다.

- USD/JPY는 조정 후 지지를 방어하면서 147.50 이상을 유지합니다: USD/JPY는 146.62와 147.83 사이에서 거래된 후 147.61에 마감하여 0.36% 상승하며 최근 범위의 하단에서 가격을 끌어올린 강세 일일 캔들을 기록했습니다. 매수자들은 50일 SMA인 145.86과 100일 SMA인 145.67을 방어하며 145 중반대 이상에서 약한 강세 편향을 유지하고 있습니다. 200일 SMA인 149.45는 주요 상방 장벽으로 남아 있으며, 지속적인 강세 모멘텀을 재설정하려면 돌파가 필요합니다. 구조적으로, 이 쌍은 146.00과 149.50 사이에서 통합되고 있으며, 즉각적인 저항은 148.00, 그 다음이 149.00 및 200일 SMA에 있습니다. 첫 번째 지원은 146.60에 있으며, 145.70 이하로 떨어지면 144.50 쪽으로 깊은 하락 위험이 있습니다. 반면, 149.50 이상으로 마감되면 7월 최고치인 151.00 근처가 다시 보일 것입니다.

- 금 가격, 황소가 다시 장악하며 $3,380 이상으로 반등: 금은 $3,381에 마감하며 0.18% 상승했습니다. 이는 $3,350에서 $3,390 사이에서 거래된 후 지난주 $3,250 바로 위의 저점에서 세 번째 연속 일일 상승을 기록한 것입니다. 가격은 50일 단순 이동 평균(SMA)인 $3,344 위로 다시 올라섰으며, 100일 SMA인 $3,268와 200일 SMA인 $3,003는 훨씬 아래에 있어 광범위한 상승 추세를 확인시켜줍니다. 이번 반등은 금속 가격을 7월 범위의 상반부로 끌어올렸으며, 모멘텀은 지난달 말 상승을 둔화시켰던 $3,400 수준을 목표로 하고 있습니다. 즉각적인 저항은 $3,390 및 $3,420 순이며, 지지선은 $3,355와 $3,344에 위치해 있습니다. $3,400 이상에서 마감하면 4월 고점인 약 $3,460 수준으로 이동할 가능성이 열리는 반면, 이를 넘지 못할 경우 재차 통합될 수도 있습니다.

- 은이 $37.75 이상으로 상승하며 지지선에서 반등이 확장됨: 은은 $37.79로 마감하여 1.06% 상승했으며, $37.32와 $37.88 사이에서 거래되었습니다. 가격은 100일 단순 이동 평균(SMA)인 $34.66와 200일 SMA인 $33.00 이상에 머물러 있어 보다 넓은 강세 구조를 유지하고 있습니다. 이 랠리는 시장을 7월 말 범위의 상반부로 다시 돌아오게 했으며, 즉각적인 저항선은 $37.88과 $38.40에 있습니다. 지지선은 $37.50에 있으며, 더 강한 수요는 $37.00에 있습니다. 일일 종가가 $38.00을 넘으면 새로운 강세 모멘텀이 확인되며 최근 고점인 $39.00 근처를 다시 테스트할 길이 열릴 것입니다. 반면에 $37.50 이하로 떨어지면 다시 중간 $36.00대로 이동할 가능성이 있습니다.

주요 종목 동향:

- Inspire Medical Systems 주가 급락: 연간 매출 가이던스를 9억~9억 1000만 달러로 하향 조정한 후 주가는 34% 이상 하락했습니다. 기존 가이던스는 9억 4000만~9억 5500만 달러였습니다.

- 가트너(Gartner), 가이던스 조정 후 주가 급락: 전체 연간 매출 예상치를 64억 6천만 달러로 낮추면서 주가가 27% 이상 하락했습니다. 이는 65억 7천만 달러 컨센서스를 밑도는 수치입니다.

- GlobalFoundries는 반도체 주식 하락을 주도합니다: 3분기 주당순이익(EPS) 전망이 예상을 밑돌 것이라고 예고한 후, 주가가 9% 이상 떨어졌으며, KLA, ARM, AMD를 포함한 칩 제조업체들의 주가도 함께 하락했습니다.

- 피델리티 내셔널 정보, 전망 악화로 약세: 3분기 주당순이익(EPS) 가이던스가 $1.46–$1.50로 컨센서스 전망을 밑돌면서 주가는 8% 이상 하락했습니다.

- 헨리 샤인, 실적 부진 후 주가 하락: 2분기 주당 순이익(EPS) $1.10을 보고한 후, 주가는 7% 이상 하락했습니다. 이는 $1.19의 컨센서스를 밑도는 수치입니다.

- 이튼, 낮은 매출 가이던스로 급락: 주가는 유기적 매출 성장률을 8.50%-9.50%로 예상한 뒤 7% 이상 하락했으며, 중간치는 예상치보다 낮았다.

- 액손 엔터프라이즈, 강력한 실적에 힘입어 상승: 2분기 매출이 예상치를 상회하고 전체 연도 EBITDA 가이던스가 상향 조정되면서 주가가 16% 이상 급등했습니다.

- 팔란티어, 사상 최고 수익 달성: 2분기 수익이 처음으로 10억 달러를 초과하면서 주가는 7% 이상 상승했고, 이로 인해 연간 매출 전망이 상향 조정되었습니다.

- Leidos Holdings의 주가가 수익 상회로 상승: 2분기 수익이 예상을 뛰어넘고 회사가 연간 가이던스를 상향 조정한 후 주가가 7% 이상 올랐습니다.

화요일에 월스트리트의 상승세가 중단되었습니다. 미국의 약화된 서비스 데이터와 새로운 관세 위협이 전 세계 시장에 더 신중한 분위기를 조성했습니다. 금리 인하 가능성과 일부 기업의 실적 호조에 대한 낙관론이 일부 지원을 제공했지만, 최신 거시 경제 지표는 경제 모멘텀의 취약성을 강조했습니다. 유럽 지수는 반도체 주식에 대한 압박에도 불구하고 소폭 상승했으며, 인도가 새로운 미국 무역 긴장에 직면했음에도 불구하고 아시아 시장은 금리 인하 기대에 따라 상승했습니다. 실적 시즌이 계속되고 중요한 무역 발표가 임박함에 따라 투자자들은 성장 위험과 느슨한 정책 전망을 균형 있게 고려하면서 통합 기간에 진입할 것으로 보입니다.