As ações dos EUA recuaram na terça-feira, à medida que a cautela retornou aos mercados após dados mais fracos do setor de serviços e novas ameaças tarifárias do presidente Donald Trump. Os investidores ponderaram os sinais de desaceleração do momento econômico contra um início forte da semana, com ações de tecnologia e industriais sob pressão particular. O sentimento enfraqueceu ainda mais depois que Trump sinalizou planos para introduzir novas tarifas sobre semicondutores e produtos farmacêuticos em poucos dias, uma medida que abalou os fabricantes de chips globais. Embora alguns resultados corporativos tenham oferecido suporte, os ganhos mais amplos foram limitados, pois os traders reavaliaram as perspectivas econômicas.

Principias Pontos:

- Dow recua após forte início de semana: O índice Dow Jones Industrial Average caiu 61,90 pontos, ou 0,14%, encerrando em 44.111,74 pontos, devolvendo parte da forte recuperação de segunda-feira. A cautela retornou após os comentários de Trump sobre tarifas iminentes e a divulgação de dados fracos do setor de serviços dos EUA. O recuo ocorreu poucos dias após a queda acentuada de sexta-feira, enquanto os investidores continuavam a avaliar os sinais de desaceleração do crescimento em comparação com as expectativas de uma política monetária mais frouxa.

- S&P 500 e Nasdaq Enfraquecem por Preocupações com Tarifas: O S&P 500 caiu 0,49% para fechar em 6.299,19, enquanto o Nasdaq Composite recuou 0,65% para 20.916,55. As ações de tecnologia foram as mais afetadas, com os fabricantes de chips recuando após Trump sinalizar planos de atingir os semicondutores e produtos farmacêuticos com novas tarifas de importação.

- Índice de Serviços ISM Estagna em Julho: A atividade dos serviços nos EUA ficou estagnada no mês passado, com o PMI de não-manufatura do ISM caindo para 50,1 de 50,8 em junho, abaixo das expectativas de aumento. O emprego no setor contraiu ainda mais, enquanto os preços pagos aumentaram no ritmo mais rápido em quase três anos. A leitura fraca acrescenta aos dados recentes que mostram um crescimento do emprego enfraquecido.

- Mercados Europeus sobem ligeiramente, mas ações de chips caem: O Stoxx Europe 600 subiu 0,1%, com os ganhos em Londres e Frankfurt compensando leves quedas em Paris. O FTSE 100 subiu 0,16%, fechando aos 9.142,73, impulsionado pelo setor financeiro, enquanto o DAX ganhou 0,4%, alcançando 23.857,2. O CAC 40 recuou 0,1%, para 7.635, devolvendo parte do ganho obtido na segunda-feira. As ações de semicondutores reverteram os ganhos iniciais após os comentários de tarifas de Trump, com a BE Semiconductor caindo 2,3%, e VAT Group e STMicro ambas em queda de 0,9%. Investidores também digeriram dados macroeconômicos mistos, incluindo o PMI de serviços da França caindo para 48,5, sinalizando um ritmo mais rápido de contração, enquanto o PMI da Zona do Euro foi revisado ligeiramente para baixo e o PMI do Reino Unido revisado para cima.

- Mercados da Ásia Sobem com Expectativas de Corte de Taxa, Apesar de Ameaças de Tarifas da Índia: As ações asiáticas avançaram amplamente, lideradas pelo KOSPI da Coreia do Sul, que disparou 1,6% na sua maior alta em quase um mês, e pelo VNINDEX do Vietnã, que saltou quase 3% para um recorde histórico. Taiwan, Jacarta e Bangkok também subiram mais de 1%, enquanto o Nikkei do Japão subiu 0,64% e o Topix aumentou 0,7%. O Hang Seng acrescentou 0,7% após dados mostrarem que a atividade de serviços da China cresceu no seu ritmo mais rápido em 14 meses. Os ganhos ocorreram apesar do aviso de Trump sobre tarifas mais altas nos produtos indianos, o que pesou sobre o Sensex e o Nifty 50. As expectativas de um corte na taxa de juros pelo Fed em setembro aumentaram acentuadamente, ajudando a sustentar o apetite por risco na região.

- Queda do Petróleo com Aumento de Produção da OPEC+: O barril de Brent caiu 1,63%, fixando-se em $67,64, enquanto o WTI recuou 1,7%, fechando em $65,16. As quedas ocorreram após a OPEC+ concordar em aumentar a produção em 547.000 barris por dia em setembro, encerrando os cortes recentes antes do planejado. Preocupações com a desaceleração da demanda e as ameaças tarifárias de Trump à Índia, o maior comprador de petróleo marítimo russo, contribuíram para a pressão de baixa.

- Os Rendimentos dos Títulos do Tesouro Permanecem Estáveis Após Dados de Serviços: O rendimento do título do Tesouro de 10 anos manteve-se praticamente inalterado em 4,20%, enquanto os investidores ponderavam dados mais fracos do ISM de serviços contra um aumento acentuado nos preços pagos. O rendimento de 2 anos subiu 3 pontos base para 3,716%, enquanto o rendimento de 30 anos caiu 2 pontos base para 4,771%. Os dados mostraram novas encomendas de exportação e importações encolhendo, com o emprego nos serviços caindo ainda mais em território negativo.

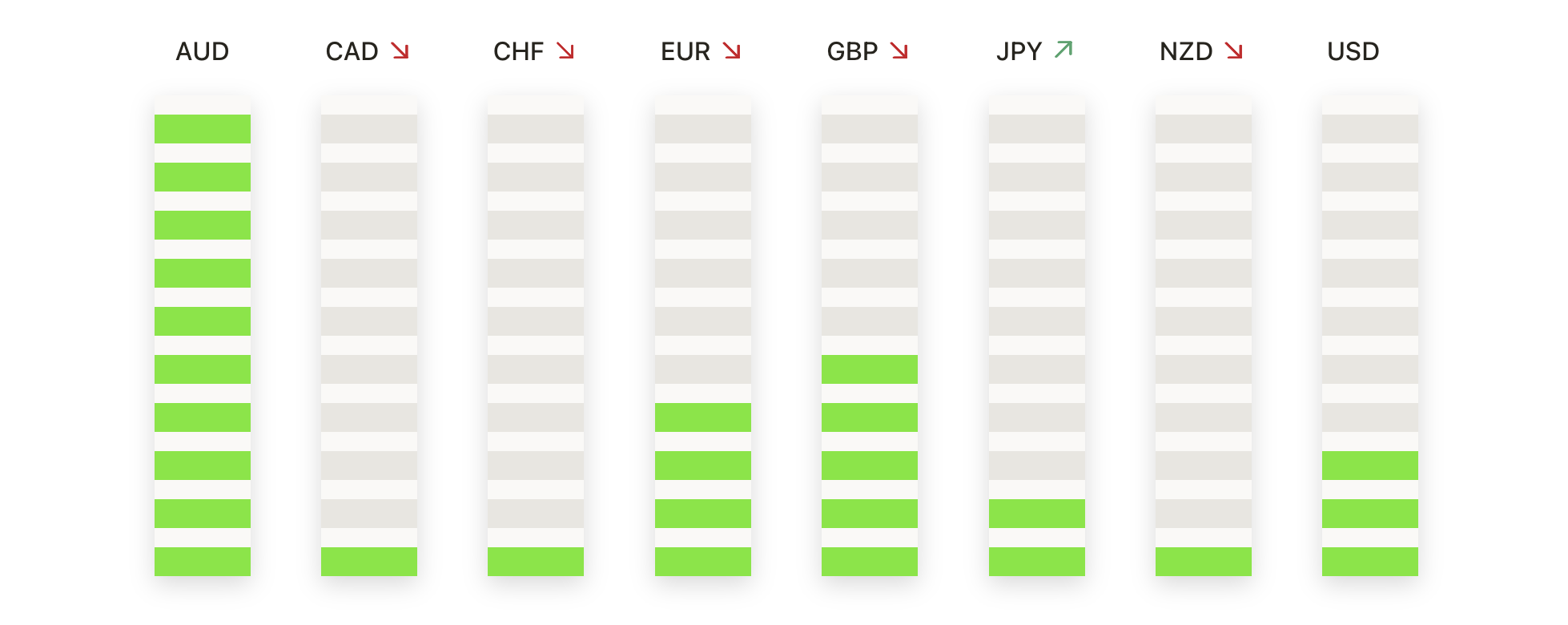

FX Hoje:

- EUR/USD Mantém-se Abaixo de 1.1600 enquanto Compradores Lutam para Estender a Recuperação: EUR/USD fechou em 1.1575, com uma alta de 0,02% após negociar entre 1.1572 e 1.1588, marcando uma sessão calma após a forte recuperação da semana passada do SMA de 200 dias próximo de 1.1377. A recuperação empurrou o preço de volta acima do SMA de 100 dias em 1.1424 e ligeiramente acima do SMA de 50 dias em 1.1587, no entanto, o nível psicológico de 1.1600 permanece uma barreira firme. Estruturalmente, o mercado agora está na metade superior de seu intervalo recente, mas a vela de corpo estreito sinaliza hesitação na direção. O tom mais amplo é tentativamente otimista enquanto estiver acima de 1.1500, embora um fechamento diário claro acima de 1.1620 seja necessário para mirar 1.1700 e a máxima de julho em 1.1740. O primeiro suporte está em 1.1530, com demanda mais forte em 1.1470, onde uma quebra para baixo arriscaria uma queda para a área de 1.1400–1.1420.

- GBP/USD Consolida Perto de 1.3300 Enquanto o Momento de Recuperação Desacelera: O GBP/USD fechou em 1.3296, subindo 0,08% após variar entre 1.3288 e 1.3316, estendendo sua recuperação desde a baixa da semana passada perto de 1.3100, mas sem continuidade antes de barreiras técnicas chave. O preço está se mantendo abaixo da SMA de 100 dias em 1.3348 e da SMA decrescente de 50 dias em 1.3508, mantendo o tom de médio prazo cauteloso apesar dos ganhos recentes. O rali elevou o par para a metade inferior do intervalo de julho, embora a resistência em 1.3350 continue a limitar o progresso. Uma quebra confirmada acima de 1.3350 exporia 1.3450, a máxima mais baixa do final de julho, enquanto o suporte inicial é visto em 1.3240 e uma demanda mais forte em 1.3180. Um fechamento diário abaixo de 1.3180 minaria a recuperação e traria 1.3100 de volta ao foco.

- USD/JPY se mantém acima de 147.50 enquanto os touros defendem o suporte após recuo: USD/JPY fechou a 147.61, com alta de 0.36% após negociar entre 146.62 e 147.83, registrando uma vela diária altista que elevou o preço da extremidade inferior da faixa recente. Os compradores defenderam a SMA de 50 dias em 145.86 e a SMA de 100 dias em 145.67, mantendo um leve viés altista enquanto estiver acima da faixa intermediária de 145.00. A SMA de 200 dias em 149.45 continua sendo a principal barreira de alta, sendo necessário um rompimento para restabelecer um momentum altista sustentado. Estruturalmente, o par está consolidando entre 146.00 e 149.50, com resistência imediata em 148.00, depois em 149.00 e na SMA de 200 dias. O primeiro suporte está em 146.60, com uma queda abaixo de 145.70 arriscando um deslize mais profundo em direção a 144.50, enquanto um fechamento acima de 149.50 colocaria de volta em vista as altas de julho, perto de 151.00.

- Ouro volta a subir acima de $3.380 enquanto os touros retomam o controle: O ouro fechou em $3.381, com alta de 0,18% após negociar entre $3.350 e $3.390, marcando o terceiro ganho diário consecutivo desde a baixa da semana passada, pouco acima de $3.250. O preço está novamente acima da SMA de 50 dias em $3.344, com a SMA de 100 dias em $3.268 e a SMA de 200 dias em $3.003 bem abaixo, confirmando a tendência de alta mais ampla. A recuperação elevou o metal para a metade superior do intervalo de julho, com momentum direcionado ao nível de $3.400 que limitou os ganhos no final do mês passado. A resistência imediata está em $3.390, seguida por $3.420, enquanto o suporte está em $3.355 e depois em $3.344. Um fechamento acima de $3.400 abriria caminho para um movimento em direção à alta de abril, próximo a $3.460, enquanto a falha em superar isso poderia levar a uma nova consolidação.

- Prata Avança Acima de $37,75 Enquanto Recuperação se Estende a Partir do Suporte: A prata fechou a $37,79, subindo 1,06% após negociar entre $37,32 e $37,88. O preço permanece acima da SMA de 100 dias em $34,66 e da SMA de 200 dias em $33,00, mantendo a estrutura de alta mais ampla intacta. O rali retornou o mercado para a metade superior da faixa do final de julho, com resistência imediata em $37,88 e depois em $38,40. O suporte está em $37,50, com demanda mais forte em $37,00. Um fechamento diário acima de $38,00 confirmaria o impulso de alta renovado e abriria caminho para retestar as máximas recentes próximas de $39,00, enquanto cair abaixo de $37,50 poderia acionar um movimento de volta para a faixa intermediária de $36,00.

Movimentos de Mercado:

- A Inspire Medical Systems despencou devido a uma previsão fraca: As ações caíram mais de 34% após reduzir a previsão de receita anual para $900–$910 milhões, ante $940–$955 milhões.

- Gartner cai bruscamente após corte de orientação: As ações caíram mais de 27% quando a empresa reduziu sua previsão de receita anual para $6,46 bilhões, abaixo do consenso de $6,57 bilhões.

- GlobalFoundries lidera quedas no setor de semicondutores: ações caíram mais de 9% após previsão de EPS do terceiro trimestre abaixo das expectativas, arrastando para baixo fabricantes de chips, incluindo KLA, ARM e AMD.

- A ação da Fidelity National Information enfraquece com a perspectiva: o estoque perdeu mais de 8% após a orientação de EPS do terceiro trimestre de $1,46–$1,50 ficar aquém das previsões de consenso.

- Henry Schein cai após lucro abaixo das expectativas: as ações caíram mais de 7% após reportar um lucro por ação (EPS) de $1,10 no segundo trimestre, abaixo da estimativa consensual de $1,19.

- Eaton despenca devido a orientação fraca de receita: As ações caíram mais de 7% após prever um crescimento orgânico de receita de 8,50%–9,50%, com o ponto médio abaixo das expectativas.

- Axon Enterprise Salta com Resultados Fortes: As ações subiram mais de 16% após as vendas do segundo trimestre superarem as estimativas e a orientação de EBITDA para o ano inteiro ser elevada.

- Palantir avança com receita recorde: As ações subiram mais de 7% depois que a receita do segundo trimestre superou US$ 1 bilhão pela primeira vez, levando a uma previsão de vendas anual mais elevada.

- Leidos Holdings Sobe com Superação de Lucros: As ações subiram mais de 7% após a receita do segundo trimestre superar as previsões e a empresa elevar sua orientação para o ano todo.

A alta de Wall Street foi interrompida na terça-feira, à medida que dados mais fracos dos serviços dos EUA e novas ameaças de tarifas desencadearam um tom mais cauteloso nos mercados globais. Embora o otimismo com possíveis cortes nas taxas de juros e alguns resultados corporativos positivos tenham oferecido algum suporte, as leituras macroeconômicas mais recentes destacaram a fragilidade do momento econômico. Os índices europeus conseguiram ganhos modestos, apesar da pressão sobre as ações de semicondutores, e os mercados asiáticos avançaram com expectativas de cortes nas taxas de juros, mesmo com a Índia enfrentando novas tensões comerciais com os EUA. Com a temporada de resultados corporativos em andamento e anúncios comerciais importantes no horizonte, os investidores parecem preparados para um período de consolidação, equilibrando os riscos de crescimento contra a perspectiva de uma política monetária mais flexível.