美国股市周三涨跌不一,其中标普500指数和纳斯达克指数均创下新高。此前特朗普总统宣布与越南达成一项贸易协议,其中包括对进口产品征收20%的关税。尽管ADP报告显示上个月私人就业岗位减少,引发了对劳动力市场疲软的担忧,但该协议提升了制造业相关股票的情绪。交易员们越来越相信,如果即将公布的就业数据确认经济放缓,美联储可能会通过降息做出回应。尽管存在英国的政治紧张局势,欧洲市场当天依然收高,而亚洲股市表现不一,投资者在权衡央行信号及当地通胀数据后做出交易决策。

重点摘要:

- 标普500指数因越南协议乐观情绪创下新高:标普500指数上涨0.47%,收于6227.42点,创下历史收盘新高,并触及盘中历史最高点。在越南有大量生产的耐克(Nike)上涨了4%,尽管关税提高,但人们希望该协议能提供更长期的明确性。

- 纳斯达克延续涨势创下新高:纳斯达克综合指数上涨0.94%,收于创纪录的20,393.13点。大型科技股的强劲表现支撑了这一涨势,苹果公司股价在分析师上调评级后上涨了2%。在过去的一周里,纳斯达克已经上涨了近4%,因市场对该行业的收益韧性充满信心。

- 道琼斯指数在广泛轮动中变化不大:道琼斯工业平均指数下跌了10.52点,跌幅为0.02%,至44,484.42点,表现不及其同行。健康保险类股大幅下跌拖累了该指数,其中UnitedHealth下跌超过5%,CVS Health下跌超过4%,此前Centene撤回了其2025年的指导。

- 尽管英国政局动荡,欧洲保持稳定:尽管周三交易波动剧烈,在英国政治不确定性影响下,欧洲股市小幅上涨。欧洲斯托克600指数上涨0.18%,收于541.22点,收复了午间的部分失地。在伦敦,富时100指数下跌0.12%,收于8774.69点,由于政府在福利改革上的立场逆转,工党内部分歧的迹象导致债券收益率上升,10年期英国国债收益率收于4.611%。法国的CAC 40涨幅接近1%,而德国的DAX则在对欧洲更广泛贸易协议的乐观预期下上涨0.5%。意大利的FTSE MIB上涨了0.57%,而西班牙的IBEX则延续了连胜势头。与此同时,欧盟统计局公布欧元区5月份失业率为6.3%,略高于4月份的6.2%,而西班牙失业人数降至2008年危机前的最低水平,为该地区增添了复杂的经济背景。

- 亚洲混合表现,新加坡创纪录,日本下跌:亚洲市场周三表现不一,投资者评估了美联储主席鲍威尔的新评论和本地通胀数据。新加坡海峡时报指数创下历史新高,升至4,008.85点,上涨0.45%,得益于对区域增长保持韧性的希望。日本日经225指数下跌0.56%,至39,762.48点,东证指数下跌0.21%,反映出近期强劲反弹后的谨慎情绪。韩国综合股价指数下跌0.47%,因6月通胀率达到2.2%,高于预期。澳大利亚ASX 200指数上涨0.66%,而香港恒生指数上涨0.73%,受到对改善美中贸易情绪的希望的支撑。泰国股市下跌0.41%,因该国总理被暂停职务,加剧了当地的政治不确定性。

- 尽管库存增加,因伊朗核紧张局势油价上涨:周三,由于伊朗限制与联合国核监管机构的合作,加剧了市场担忧,油价上涨。布伦特原油上涨了1.79美元,涨幅为2.67%,达到每桶68.90美元,而西德克萨斯中质油(WTI)上涨了1.80美元,涨幅为2.75%,达到每桶67.25美元。美国原油库存意外增加380万桶,抑制了涨势,同时汽油需求在繁忙的夏季驾驶季节下降至每日860万桶。

- 疲弱的私人就业数据影响美联储前景:ADP报告称,6月份私人部门减少了33,000个工作岗位,远低于预期的增加100,000个,这是自2023年3月以来的首次月度收缩。经济学家预计将于周四公布的非农就业人数将增长110,000个,但市场担心出现下行惊喜。分析人士指出,疲弱的官方报告可能会促使美联储在7月的会议上降息。

- 尽管劳动力市场存在担忧,国债收益率仍旧坚挺:周三,美国10年期国债收益率上涨超过3个基点,达到4.283%,而30年期国债收益率上升至4.809%。2年期国债收益率也微升至3.787%,表明投资者对通胀和贸易紧张局势保持谨慎,即使ADP数据表现弱于预期。债券交易员还在关注特朗普的税收和支出法案,该法案已在参议院通过,现正等待众议院最终批准,这增加了政策的不确定性。

外汇今日重点:

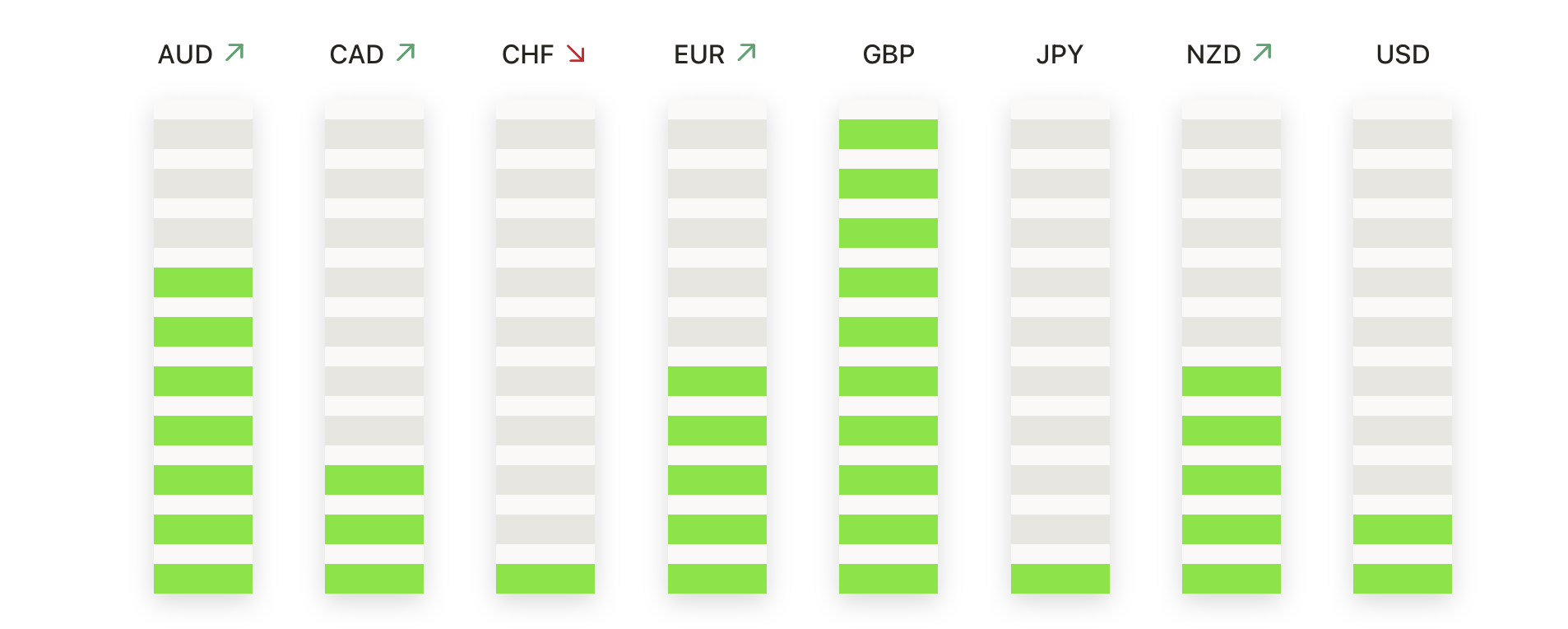

- 欧元/美元在多月高点附近保持稳定:欧元/美元在1.1801收盘,微跌0.04%,此前在1.1746至1.1809区间内波动,维持近期看涨态势。小实体的日K线带有长影线,显示出在关键阻力位附近的犹豫,但该汇率对依然处于自5月中旬以来的强劲上行通道中。在此期间,欧元已上涨超过4%,买家继续保持更高的低点和更高的高点。价格稳稳地高于50日均线1.1412、100日均线1.1322以及200日均线1.0866,强调了一个强劲的结构性趋势。短期关注点在于是否能决定性突破1.1810的障碍,这可能会开启向1.1900移动的机会,而回撤可能在1.1750附近测试支撑。即便在1.1700上方整固,仍然保持看涨观点,长期交易者则会关注如果动能延续,目标可能会是1.2000区域。

- GBP/USD在遭到急剧拒绝后从近期高点滑落:GBP/USD货币对收于1.3634,下跌0.81%,此前曾触及1.3752的盘中高点然后急剧回落。一个强烈的看跌日蜡烛信号显示在4月中旬以来超过8%的涨幅之后出现获利回吐。1.3750附近的阻力位,与此前3月的波动高点一致,证明难以突破,多头暂停。尽管回调,但该货币对仍保持在其50日均线1.3460、100日均线1.3183和200日均线1.2948之上,维持广泛的上升趋势结构。如果疲软持续,下一个支撑位可能在1.3550左右,然后是1.3400;而若反弹至1.3700以上,则可能会激发新的买入兴趣。

- EUR/GBP 突破 0.8600 强势买入:EUR/GBP 对在周三结束时达到 0.8655,上涨 0.83%,明显突破近期涨幅被阻的 0.8600 阻力位。价格走势在 0.8584 至 0.8669 范围内稳步上涨,呈现一根确认市场结构转变的看涨蜡烛图,此前价格数周处于横盘整理状态。该对货币现在远高于其50天简单移动平均线的 0.8475,100天和200天简单移动平均线分别为 0.8440 和 0.8388,也作为支撑层。交易者认为下一步可能测试 0.8700,如果动能保持,目标则指向 4 月波动高点附近的 0.8750。如有回撤,可能在已突破的0.8600水平附近找到支撑或更深的50天简单移动平均线附近找到支撑。只要价格高于这些移动平均线,整体趋势仍然倾向于欧元走强。

- 美元/加元走低至1.3550,跌势持续:周三,美元/加元对收于1.3588,下降0.41%,此前交易区间在1.3664至1.3588之间,自四月中旬以来,美元/加元延续了一系列不断创新低的走势。价格继续牢牢站在其50日均线1.3770、100日均线1.3991和200日均线1.4033之下,显示出强劲的下行动能。即时支撑位在1.3550附近,如果卖压增加,更深的看跌目标可能在1.3450左右。未能重回1.3700一线进一步凸显出技术面疲软,动能指标没有显示出耗尽的迹象,使得趋势偏向依然负面。任何有意义的看涨反转可能需要一个有力的收盘价高于1.3800来打破当前的看跌序列,但在此之前,交易者可能会继续偏向反弹时卖出,因为整体下行趋势仍然牢固。

- 黄金在 3,300 美元以上稳固盘整,多头瞄准突破: 周三黄金收于 3,359 美元,上涨 0.61%,创下盘中高点 3,359 美元和低点 3,327 美元,保持强劲的上升趋势。 一根强劲的日蜡烛图确认了自三月以来的持续更高高点和更高低点,价格稳稳地位于 50 天简单移动平均线(SMA)3,321 美元之上,而 100 天和 200 天 SMA 远低于当前价格。 由于地缘政治担忧和对美联储政策放松的预期,黄金仍然受到支撑,交易者瞄准 3,360 美元以上的进一步上涨目标至 3,400 美元。 初步支撑应在 3,321 美元附近浮现,如果出现任何回调,较强的买盘将在 3,250 美元附近。

市场动态:

- 特斯拉交付量增长推动股价上涨:特斯拉(TSLA)上涨超过4%,此前该公司报告上海工厂6月交付量同比增长0.8%,达到71,599辆。

- Verint 在收购谈判中激增:据彭博社报道,私募股权公司 Thoma Bravo 正在与 Verint Systems(VRNT)公司进行高级别的收购谈判后,Verint 股价飙升 14%。

- 耐克引领道琼斯指数上涨:总统特朗普确认与越南达成贸易协议后,耐克 (NKE) 股价上涨超过4%,该协议包括对进口产品征收20%的关税。

- BrightView 股价因收入下调而下跌:在将全年收入预期下调至26.8亿–27.3亿美元之间后,BrightView Holdings(BV)的股价下跌了超过10%。

- 奥斯卡健康股价在看跌影响下暴跌:奥斯卡健康(OSCR)股价大跌19%,此前巴克莱启动了对该股票的覆盖,并给予“低配”评级和17美元的目标价。

在受到经济数据和贸易新闻混合影响的一次交易后,市场以稳定的基调收盘。尽管投资者在越南协议取得进展感到乐观,但也对私营部门的失业情况表示担忧。标准普尔500指数和纳斯达克创下历史新高,显示了对增长前景的信心,即使道琼斯指数在行业特定的压力下表现挣扎。油价上涨和英国的政治紧张局势增加了全球背景的复杂性。展望未来,所有目光将转向周四的非农就业报告,这份报告可能在本月晚些时候对美联储的利率决定产生关键影响。