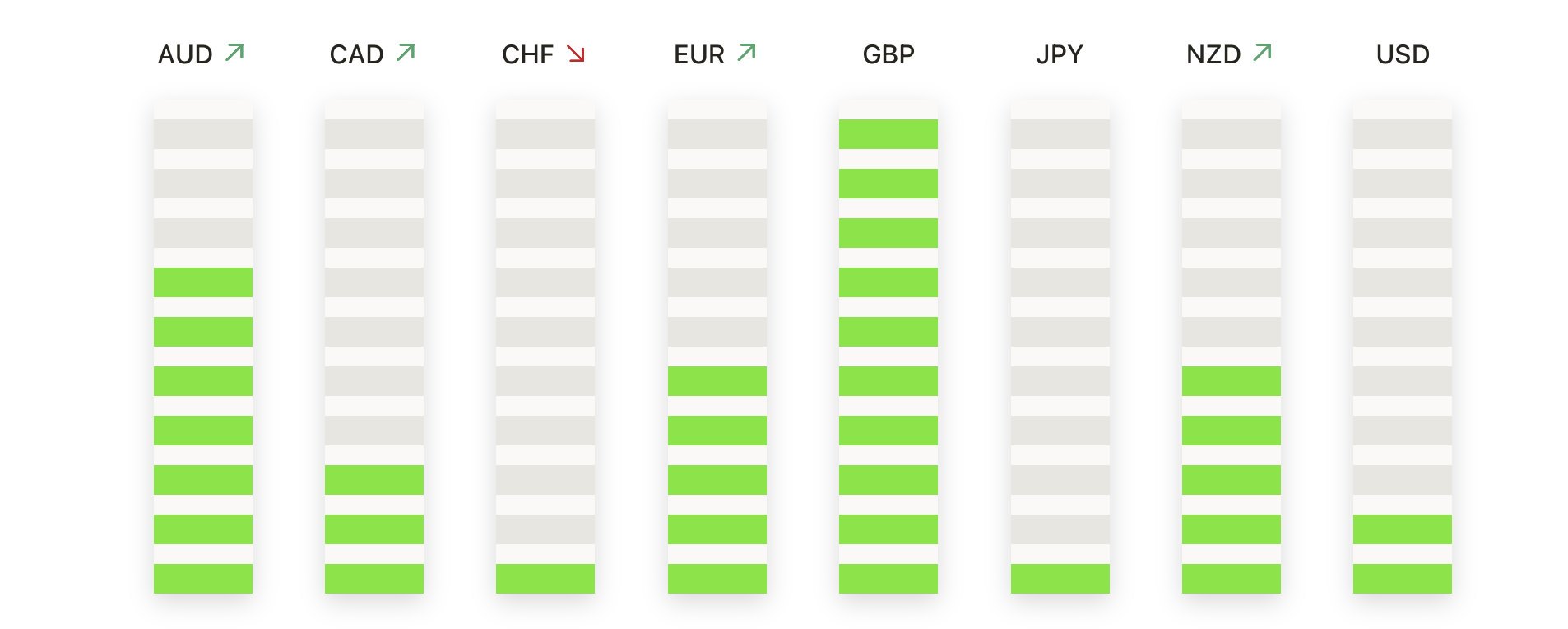

Las acciones estadounidenses cerraron mixtas el miércoles, con el S&P 500 y el Nasdaq alcanzando nuevos máximos históricos después de que el presidente Trump anunciara un acuerdo comercial con Vietnam que incluye un arancel del 20% sobre las importaciones. El acuerdo mejoró el sentimiento para los nombres vinculados a la manufactura, a pesar de las preocupaciones sobre datos laborales más débiles después de que el informe de ADP mostrara que las nóminas privadas cayeron el mes pasado. Los operadores se mostraron más confiados en que la Reserva Federal podría responder con una reducción de la tasa de interés si los próximos datos de empleo confirman la desaceleración. Los mercados europeos terminaron el día al alza, ignorando las tensiones políticas en el Reino Unido, mientras que las acciones asiáticas registraron un desempeño mixto, ya que los inversores sopesaron las señales del banco central y las cifras de inflación local.

Puntos Clave:

- El S&P 500 establece un nuevo récord por el optimismo del acuerdo con Vietnam: El S&P 500 subió un 0,47% para cerrar en 6,227.42, registrando un cierre récord y alcanzando un máximo histórico intradía. Nike, que fabrica en gran medida en Vietnam, ganó un 4% con la esperanza de que el acuerdo pueda proporcionar una mayor claridad a largo plazo a pesar de los aranceles más altos.

- El Nasdaq sube a un nuevo máximo a medida que la tecnología extiende sus ganancias: El Nasdaq Composite avanzó un 0,94% hasta un cierre récord de 20,393.13. La fortaleza de las grandes acciones tecnológicas respaldó el movimiento, ayudada por un aumento del 2% de Apple tras una mejora por parte de un analista. El Nasdaq ha subido casi un 4% solo en la última semana, ya que la confianza en la resiliencia de las ganancias del sector se mantiene firme.

- El Dow Jones apenas cambia en medio de una rotación más amplia: El Dow Jones Industrial Average bajó solo 10.52 puntos, o 0.02%, a 44,484.42, rindiendo menos que sus pares. Una fuerte caída en las acciones de seguros de salud afectó al índice, con UnitedHealth cayendo más de un 5% y CVS Health descendiendo más de un 4% después de que Centene retirara su guía para 2025.

- Europa se mantiene estable a pesar de la agitación política en el Reino Unido: Los mercados de renta variable europeos lograron modestas ganancias el miércoles después de una sesión volátil marcada por la incertidumbre política en el Reino Unido. El Stoxx 600 cerró con un alza del 0.18% en 541.22, recuperándose de las pérdidas del mediodía. En Londres, el FTSE 100 cayó un 0.12% a 8,774.69, ya que los rendimientos de los bonos subieron ante las señales de divisiones en el Partido Laborista después de un giro del gobierno en las reformas del bienestar, con los bonos a 10 años cerrando en 4.611%. El CAC 40 de Francia superó al resto, subiendo casi un 1%, mientras que el DAX de Alemania sumó un 0.5% tras expectativas positivas sobre acuerdos comerciales más amplios en Europa. El FTSE MIB de Italia subió un 0.57% y el IBEX de España extendió una racha ganadora. Mientras tanto, Eurostat informó que el desempleo en la zona euro fue del 6.3% en mayo, ligeramente superior al 6.2% de abril, mientras que las cifras de desempleo en España cayeron a su nivel más bajo desde antes de la crisis de 2008, añadiendo un contexto económico mixto para la región.

- Asia Mixta mientras Singapur Marca Récord, Japón Cae: Los mercados asiáticos tuvieron un desempeño mixto el miércoles, ya que los inversores evaluaron nuevos comentarios del presidente de la Fed, Powell, y los datos locales de inflación. El Índice Straits Times de Singapur alcanzó un máximo histórico de 4,008.85, subiendo un 0.45% debido a las esperanzas de un crecimiento regional resistente. El Nikkei 225 de Japón perdió un 0.56% para situarse en 39,762.48, mientras que el Topix cayó un 0.21%, reflejando cautela tras recientes fuertes subidas. El Kospi de Corea del Sur cayó un 0.47% ya que la inflación de junio fue del 2.2%, superando las expectativas. El ASX 200 de Australia sumó un 0.66% mientras que el Hang Seng de Hong Kong subió un 0.73%, respaldado por esperanzas de una mejora en el sentimiento comercial entre EE. UU. y China. El mercado de valores de Tailandia cayó un 0.41% después de que el primer ministro del país fue suspendido, añadiendo incertidumbre política local.

- El petróleo avanza ante las tensiones nucleares con Irán a pesar del aumento de inventarios: Los precios del petróleo subieron el miércoles después de que Irán decidió restringir la cooperación con el organismo de control nuclear de la ONU, lo que aumentó las preocupaciones. El crudo Brent subió $1.79, o 2.67%, hasta $68.90 por barril, mientras que el WTI agregó $1.80, o 2.75%, hasta $67.25. Un aumento inesperado en los inventarios de crudo de EE. UU. de 3.8 millones de barriles moderó las ganancias, con la demanda de gasolina descendiendo a 8.6 millones de barriles por día durante la ajetreada temporada de conducción de verano.

- Débil informe de empleo privado afecta a la perspectiva de la Fed: ADP reportó que el sector privado perdió 33,000 empleos en junio, muy por debajo de las previsiones de un aumento de 100,000, marcando la primera contracción mensual desde marzo de 2023. Los economistas esperan que las nóminas no agrícolas, que se publicarán el jueves, muestren un crecimiento de 110,000, pero los mercados temen una sorpresa a la baja. Los analistas notaron que un informe oficial débil podría inclinar a la Fed hacia un recorte de tasas en su reunión de julio.

- Rendimientos del Tesoro se Mantienen Firmes a Pesar de Preocupaciones del Mercado Laboral: El rendimiento del bono del Tesoro a 10 años de EE.UU. subió más de 3 puntos básicos hasta el 4,283% el miércoles, mientras que el rendimiento a 30 años avanzó al 4,809%. El rendimiento a 2 años aumentó al 3,787%, mostrando precaución de los inversores sobre la inflación y las tensiones comerciales, incluso después de datos de ADP más débiles de lo esperado. Los operadores de bonos también están atentos al proyecto de ley de impuestos y gastos de Trump, que fue aprobado por el Senado y ahora se dirige a la Cámara de Representantes para su aprobación final, aumentando la incertidumbre política.

FX Hoy:

- EUR/USD se mantiene estable cerca de máximos de varios meses: El par EUR/USD cerró en 1.1801, deslizándose solo un 0.04% después de operar entre 1.1746 y 1.1809, manteniendo su postura alcista reciente. Una vela diaria de cuerpo pequeño con mechas largas indicó cierta duda alrededor de una resistencia clave, pero el par se mantiene dentro de un canal ascendente fuerte que ha sostenido desde mediados de mayo. El euro ha avanzado más del 4% en ese período, con los compradores continuando respetando mínimos y máximos más altos. El precio está cómodamente por encima de la SMA de 50 días en 1.1412, la SMA de 100 días en 1.1322 y la SMA de 200 días en 1.0866, subrayando una tendencia estructural poderosa. El enfoque a corto plazo está en una ruptura decisiva por encima de la barrera de 1.1810, lo que podría abrir un movimiento hacia 1.1900, mientras que un retroceso podría probar el soporte cerca de 1.1750. La consolidación por encima de 1.1700 aún mantendría una perspectiva alcista, con los traders a largo plazo fijándose en la zona de 1.2000 si el impulso se extiende.

- GBP/USD desciende desde máximos recientes tras un fuerte rechazo: El par GBP/USD se estableció en 1.3634, bajando un 0.81% después de alcanzar un máximo de sesión de 1.3752 antes de retroceder bruscamente. Una fuerte vela bajista diaria indicó la toma de ganancias después de un repunte de más del 8% desde mediados de abril. La resistencia alrededor de 1.3750, alineada con los máximos anteriores de marzo, resultó difícil de superar ya que los alcistas hicieron una pausa. A pesar del retroceso, el par se mantiene por encima de su SMA de 50 días en 1.3460, la SMA de 100 días en 1.3183, y la SMA de 200 días cerca de 1.2948, manteniendo viva una estructura de tendencia alcista más amplia. Si la debilidad persiste, el próximo soporte podría surgir alrededor de 1.3550 y luego en 1.3400, mientras que un repunte por encima de 1.3700 podría fomentar un renovado interés de compra.

- EUR/GBP rompe por encima de 0.8600 debido a una fuerte compra: El par EUR/GBP terminó el miércoles en 0.8655, subiendo un 0.83% en una clara ruptura por encima de la resistencia en 0.8600 que había limitado las ganancias en las últimas semanas. La acción del precio fue firme dentro de un rango de 0.8584 a 0.8669, imprimiendo una vela alcista que confirma un cambio en la estructura del mercado después de semanas de negociación lateral. El par está ahora bien por encima de su SMA de 50 días en 0.8475, con la SMA de 100 días y la SMA de 200 días en 0.8440 y 0.8388 actuando también como capas de soporte. Los traders ven margen para probar el próximo objetivo en 0.8700, con objetivos superiores alrededor del máximo de abril cerca de 0.8750 si el impulso se mantiene. Cualquier retroceso podría encontrar soporte cerca del nivel roto de 0.8600 o más profundamente alrededor de la SMA de 50 días, con el sesgo más amplio favoreciendo la fortaleza del euro mientras el precio se mantenga por encima del conglomerado de medias móviles.

- USD/CAD Se Desliza Hacia 1.3550 a Medida que Continúa la Tendencia Bajista: El par USD/CAD cerró en 1.3588 el miércoles, declinando un 0.41% después de negociar entre 1.3664 y 1.3588, extendiendo una serie consistente de máximos y mínimos más bajos desde mediados de abril. El precio se mantiene firmemente por debajo de su media móvil de 50 días (SMA) en 1.3770, así como de la SMA de 100 días en 1.3991 y la SMA de 200 días cerca de 1.4033, lo que resalta un fuerte impulso a la baja. El soporte inmediato se sitúa alrededor de 1.3550, con un objetivo bajista más profundo cerca de 1.3450 si aumenta la presión de venta. El fracaso para recuperar el nivel de 1.3700 subraya una débil perspectiva técnica, y los indicadores de impulso no muestran signos de agotamiento, dejando el sesgo de tendencia negativo. Cualquier reversión alcista significativa probablemente requeriría un cierre decisivo por encima de 1.3800 para interrumpir la secuencia bajista actual, pero hasta entonces los operadores pueden continuar favoreciendo la venta en los repuntes, ya que la tendencia bajista general permanece firmemente en su lugar.

- El oro se mantiene firme por encima de los $3,300 mientras los alcistas buscan una ruptura: El oro terminó el miércoles a $3,359, subiendo un 0.61% después de alcanzar un pico intradía de $3,359 y un mínimo de $3,327, manteniendo una robusta tendencia alcista. Una fuerte vela diaria confirmó máximos y mínimos más altos desde marzo, con el precio cómodamente por encima del SMA de 50 días en $3,321 y los SMA de 100 y 200 días bien por debajo. El oro sigue respaldado por preocupaciones geopolíticas y expectativas de una política más flexible de la Fed, con los comerciantes buscando un empuje más allá de los $3,360 hacia los $3,400. Se espera que el soporte inicial emerja cerca de los $3,321, con ofertas más fuertes alrededor de los $3,250 si ocurre algún retroceso.

Movimientos de Mercado:

- Tesla se eleva por el crecimiento de entregas en China: Tesla (TSLA) cerró con una subida de más del 4% después de informar que las entregas de junio desde su planta de Shanghái aumentaron un 0.8% interanual, alcanzando los 71,599 vehículos.

- Aumentan las acciones de Verint por conversaciones de adquisición: Verint Systems (VRNT) subió un 14% después de que Bloomberg informara que la firma de capital privado Thoma Bravo está en conversaciones avanzadas para adquirir la empresa.

- Nike lidera el alza del Dow gracias a un acuerdo con Vietnam: Nike (NKE) subió más del 4% después de que el presidente Trump confirmara un acuerdo comercial con Vietnam, que incluye un arancel del 20% sobre las importaciones.

- BrightView cae por recorte en ingresos: Las acciones de BrightView Holdings (BV) cayeron más del 10% después de reducir su pronóstico de ingresos anuales a un rango de $2.68 mil millones–$2.73 mil millones.

- Oscar Health cae tras una calificación bajista: Oscar Health (OSCR) se desplomó un 19% después de que Barclays comenzara la cobertura de la acción con una calificación de infraponderar y un precio objetivo de $17.

Después de una sesión marcada por datos económicos mixtos y titulares comerciales, los mercados terminaron con un tono estable mientras los inversores equilibraban el progreso positivo en el acuerdo con Vietnam con preocupaciones sobre la pérdida de empleos en el sector privado. Los cierres récord del S&P 500 y el Nasdaq mostraron confianza en las perspectivas de crecimiento, aunque el Dow luchó bajo presiones específicas de ciertos sectores. El aumento de los precios del petróleo y las tensiones políticas en el Reino Unido añadieron capas de complejidad al panorama global. De cara al futuro, todas las miradas estarán puestas en el informe de nóminas no agrícolas del jueves, que podría jugar un papel crucial en influir la decisión de tasas de interés de la Reserva Federal a finales de este mes.