周五,随着投资者对美国新关税和贸易协议缺乏进展的担忧,欧洲市场下跌,而银行和矿业股的下跌更是令整体情绪承压。在特朗普总统本周的关税最后期限之前,亚洲市场也表现低迷,进一步加剧了全球谨慎情绪。由于预期OPEC+再次增产,油价下跌,而黄金则在一个紧密的整固区间内保持稳定。与此同时,外汇市场表现各异,美元对主要货币整体走软。由于7月4日假期美国市场周五休市,交易员将在未来几天重新聚焦于关税和经济数据。

重点摘要:

- 欧洲股市因关税风险增加而下跌:周五,由于对美国关税暂停到期的担忧和贸易谈判停滞的忧虑重新浮现,欧洲股市普遍收低。欧洲斯托克600指数下跌0.48%,至541.14点;巴黎CAC40指数下跌0.76%;法兰克福DAX指数下跌0.61%;米兰FTSE MIB指数下跌0.80%。伦敦FTSE100指数以8,822.91点收盘,周涨幅为0.27%,部分得益于防御性医疗保健类股的强势。欧元区银行股下跌1.3%,其中BBVA领跌,跌幅达2.6%。由于商品情绪偏弱,矿业股表现不佳。然而,由于中国豁免了某些欧盟白兰地生产商的新关税,前提是必须观察最低定价,烈酒制造商如保乐力加、雷米·马丁和LVMH从盘中低点反弹,帮助限制了更广泛的市场损失。

- 德国和意大利的数据加剧了欧洲的担忧:德国的工业数据表明5月的下降幅度远超预期,总订单下降了3.1%,而计算机、电子和光学产品订单在4月大幅增长后出现了戏剧性地下降,达17.7%。国内欧元区需求依然疲弱,来自邻国的订单下降了6.5%。意大利的零售销售令人失望,5月环比下降了0.4%,继4月的温和增长后未能达到持续增长的预期,增加了对南欧消费者前景的担忧。

- 亚洲市场在关税决策前表现不一:亚太市场周五表现不一或出现负面,交易员们为美国可能的关税变动做准备。日本的日经225指数持平,而更广泛的东证指数也保持稳定,报2827.95点,受5月份家庭支出数据年增8.9%的支撑。在韩国,科斯皮指数下跌1.99%,科斯达克指数下跌2.21%,尽管该国经常账户盈余大幅改善至101.4亿美元,但科技股仍遭遇新一轮抛售。香港的恒生指数下跌了0.64%,逆转了前一周1.5%的涨幅,因投资者在特朗普总统的关税最后期限前保持谨慎。中国大陆的沪深300指数上涨0.36%,至3982.20点,受到选择性便宜买盘的支撑。在澳大利亚,ASX 200指数收平,巩固了本周早些时候的强劲涨幅,而印度的基准指数小幅下跌,Nifty 50下跌0.17%,Sensex下跌0.18%。印尼的雅加达综合指数连续第四个交易日下跌,下跌了0.42%,交易员们对与美国伙伴达成340亿美元进口协议的提案做出反应。

- 石油在欧佩克+产量决定前下滑:周五,油价下跌超过1%,因为交易员预期欧佩克+将进一步提高产量。市场观察者预计该联盟将在八月份每天增加41.1万桶产量,连续四个月增加,这可能导致2025年下半年全球储备大幅增加。尽管如此,布伦特原油本周仍上涨约0.5%,WTI较上周五收盘价约上涨1.2%。巴克莱银行将2025年布伦特原油价格预期上调了6美元,至72美元。

- 比特币创下“中本聪时代”转账记录:周五,分析师称,所谓“中本聪时代”开采的价值超过80亿美元的比特币被转移,是此类转账中最大的一次。两个已闲置超过14年的钱包,各自转移了1万个比特币,这些比特币最初在2011年被开采,当时比特币的交易价格仅为78美分。另有六个钱包紧随其后转移了额外的6万个比特币,总计达到8万个比特币,按当前价格计算价值超过86亿美元。区块链分析显示,这八个钱包都由同一实体控制,但目前尚无人公开认领所有权。这些新地址没有进一步移动这些币,最终意图尚不明了。

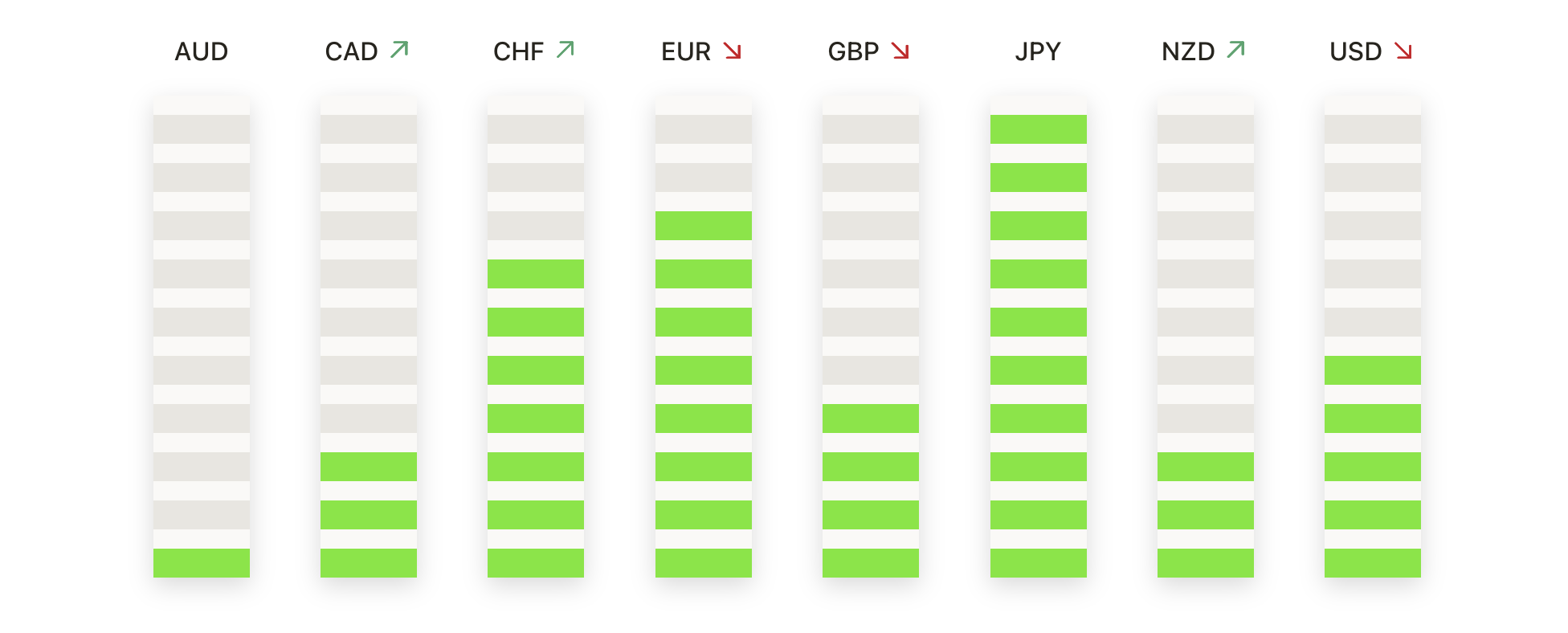

外汇今日重点:

- 欧元/美元坚挺在1.1800附近:欧元周五收于1.1774,上涨0.15%,此前交易区间在1.1750到1.1787之间。欧元/美元已经延续了自三月以来的强劲上升趋势,稳稳站在其50日简单移动平均线1.1428、100日均线1.1580和200日均线1.0872之上。买家继续在1.1500左右的轻微回调中进行防御,保持该货币对受到了良好支撑,同时瞄准1.1800的心理关口。若成功突破该水平,价格可能在接下来的交易时段升向1.1850或更高。如果出现短期修正,支撑位在1.1650左右,而上升的50日均线则提供了更坚实的底部支撑。

- 英镑/美元在近期飙升后稳定于1.3700以下:周五英镑收于1.3651,微跌0.02%,日内高点为1.3681,低点为1.3636。自四月中旬以来,英镑/美元呈现强劲的看涨基调,持稳于50日简单移动平均线(1.3474)、100日移动平均线(1.3204)和200日移动平均线(1.2951)之上。该货币对持续形成更高的高点和更高的低点,表明任何短期的疲弱可能会引发新的买盘兴趣。阻力位依然位于1.3700以下,一旦突破该水平,有可能瞄准1.3800。初步支撑位在1.3500附近,更深的支撑位于50日均线。

- 美元/日元进一步走弱逼近关键支撑位:上周五日元走强,推动美元/日元下跌0.23%至144.57,交易区间在144.17至144.97之间。该货币对继续在其50日简单移动平均线144.48下方、100日简单移动平均线146.02和200日简单移动平均线149.54下方挣扎,表明持续的看跌动能。卖家多次抛售反弹尝试,自3月高点接近158.00以来,持续对该货币对施压。若弱势持续,美元/日元可能会再次测试143.50左右的支撑位,接下来的下行目标可能是142.00。若要扭转偏向并挑战下降趋势,该货币对需要回升至146.00以上。

- 美元/加元在长期下行趋势中维持在1.3600附近:美元/加元周五收于1.3605,上涨0.18%,在1.3565和1.3616之间波动。尽管有小幅上涨,该货币对仍在4月份达到峰值以来由更低的高点和更低的低点所定义的看跌模式内,50日均线在1.3760,100日均线在1.3979,200日均线在1.4035提供层层阻力。周五的小阳线更多意味着停顿而非反转,短期内阻力在1.3700,更强的上限在50日均线附近。短期支撑位于1.3550和心理关口1.3500区域。

- 欧元/英镑在近期突破上方整固:欧元兑英镑周五收于0.8625,上涨0.18%,交易区间为0.8603至0.8637。最近几周,欧元/英镑大幅上涨,稳稳站在其50日简单移动平均线0.8479、100日0.8446和200日0.8390之上。周五的行情显示,高点附近仅有温和整固,表明此次突破依然有效。如果动能恢复,交易者可能会寻找立即上行测试0.8650的机会,而先前在0.8550附近的阻力位现在可能会成为新的首个支撑。如果出现更深的回调,0.8500附近可能会有更强的支持力,此处正是50日均线汇合的位置。

- 金价在紧密整理中持稳于3,334美元附近:现货黄金周五收于3,334美元,上涨0.26%,波动区间介于3,324美元至3,345美元之间。黄色金属继续保持其上涨趋势结构,稳居其50日简单移动平均线(SMA)3,321美元、100日SMA 3,177美元和200日SMA 2,928美元之上。尽管自五月初见顶以来,上涨动能有所放缓,但更高的低点和浅回调表明中期看涨姿态依旧完好。短期阻力位在3,350美元附近,突破可能目标指向3,400美元或更高。第一支撑位在3,320美元附近,如价格进一步回调,较强支撑位在3,200美元。

市场动态:

- 芯片股因中国出口新闻上涨:半导体股票表现强劲,英特尔上涨2.4%,博通、安森美半导体、英伟达和迈威科技都上涨超过1%。在美国解除对中国的芯片设计软件销售许可限制后,Synopsys 和 Cadence Design 飙升超过4%,提升了重新在该地区开展业务的前景。

- ASML因三星工厂放缓而下跌:由于日经亚洲的一份报告显示,因需求疲软,三星电子正在推迟其位于德克萨斯州的新芯片工厂的扩展,引发了对该设施设备安装速度的质疑,ASML股价下跌0.6%。

- 联邦快递股票因双重升级而上涨:联邦快递的股票在BNP Paribas的升级下上涨了0.8%,升级幅度达两个级别。BNP Paribas表示,由于该股处于超卖状态,并预计在未来几个季度内,其表现将优于竞争对手UPS。

- Olo因收购交易上涨:餐饮软件公司Olo宣布将被私募股权巨头Thoma Bravo以每股10.25美元现金收购后,股价上涨超过13%,该交易估值超过10亿美元。

亚洲和欧洲市场在本周末承压,因贸易担忧和疲软的区域数据影响了市场情绪,同时投资者对特朗普总统即将做出的关税决定保持警惕。石油交易商则关注OPEC+会议,以获取关于生产政策的新信号,黄金继续在高位盘整。而比特币则因创纪录的“中本聪时代”币移动引发了加密社区的广泛猜测而登上了头条新闻。随着美国市场从独立日假期中返回,交易员们将在接下来的几天里关注重新启动的贸易谈判、通胀数据和公司盈利情况,以判断市场的下一步走向。