Los mercados europeos perdieron terreno el viernes, ya que los inversores se mostraron cautelosos ante la posibilidad de nuevos aranceles estadounidenses y la falta de avances en los acuerdos comerciales, mientras que las pérdidas en acciones de bancos y minas afectaron el sentimiento general. Los mercados asiáticos también se mantuvieron apagados a la espera del plazo de aranceles del presidente Trump esta semana, lo que añadió un tono de cautela a nivel mundial. Los precios del petróleo cayeron ante las expectativas de otro aumento de producción por parte de la OPEP+, mientras que el oro se mantuvo firme en una zona de consolidación estrecha. Mientras tanto, los mercados de divisas mostraron movimientos mixtos, con el dólar más débil en general frente a sus principales pares. Con los mercados estadounidenses cerrados el viernes por el feriado del 4 de julio, se espera que los operadores regresen con un renovado enfoque en los aranceles y los datos económicos en los próximos días.

Puntos Clave:

- Las acciones europeas retroceden mientras aumentan los riesgos arancelarios: Las acciones europeas cerraron en general a la baja el viernes debido a temores renovados sobre la expiración de una pausa arancelaria de EE. UU. y preocupaciones sobre negociaciones comerciales estancadas que pesaron en el sentimiento. El Stoxx Europe 600 cayó un 0,48% a 541,14, mientras que el CAC 40 de París bajó un 0,76%, el DAX de Fráncfort descendió un 0,61% y el FTSE MIB de Milán cedió un 0,80%. El FTSE 100 de Londres registró una modesta ganancia semanal del 0,27% para cerrar en 8,822.91, apoyado en parte por la fortaleza en nombres defensivos de atención médica. Los bancos de la zona euro cayeron un 1,3%, liderados por BBVA con un deslizamiento del 2,6%. Las acciones mineras también tuvieron un desempeño inferior debido a un sentimiento más débil en las materias primas. Los fabricantes de bebidas espirituosas como Pernod Ricard, Remy Cointreau y LVMH, sin embargo, se recuperaron desde los mínimos de la sesión después de que China eximiera a ciertos productores de coñac de la UE de los nuevos aranceles, siempre que se observe un precio mínimo, lo que ayudó a limitar las pérdidas más amplias del mercado.

- Datos de Alemania e Italia aumentan preocupaciones en Europa: Los datos industriales de Alemania mostraron una caída mucho más pronunciada de lo esperado en mayo, con los pedidos cayendo un 3.1% en general y un dramático descenso del 17.7% en pedidos de productos informáticos, electrónicos y ópticos después de un gran repunte en abril. La demanda interna de la zona euro se mantuvo débil, con los pedidos cayendo un 6.5% de socios vecinos. En Italia, las ventas minoristas decepcionaron, cayendo un 0.4% mes a mes en mayo después de un modesto aumento en abril, no cumpliendo las previsiones de crecimiento continuo, lo que aumenta las preocupaciones sobre el panorama del consumidor en el sur de Europa.

- Mercados Asiáticos Operan Dispares a la Espera de Decisiones sobre Aranceles: Los mercados de Asia-Pacífico mostraron un rendimiento mixto a negativo el viernes, ya que los operadores se prepararon para posibles cambios arancelarios por parte de los Estados Unidos. El Nikkei 225 de Japón cerró estable, mientras que el más amplio Topix también se mantuvo en 2,827.95, respaldado por datos robustos de gasto familiar que mostraron un aumento anual del 8.9% en mayo. En Corea del Sur, el Kospi cayó un 1.99% y el Kosdaq perdió un 2.21%, con renovadas ventas que afectaron a los nombres tecnológicos a pesar de una fuerte mejora en el superávit de la cuenta corriente del país, que alcanzó los $10.14 mil millones. El Hang Seng de Hong Kong cayó un 0.64%, revirtiendo una ganancia del 1.5% de la semana anterior, ya que la cautela de los inversores dominó antes de la fecha límite de los aranceles de Trump. El índice CSI 300 de China continental logró un aumento del 0.36% a 3,982.20, sustentado por compras selectivas por oportunidad. En Australia, el ASX 200 terminó estable, consolidando fuertes ganancias de principios de la semana, mientras que los índices de referencia de la India vieron leves caídas, con el Nifty 50 abajo en 0.17% y el Sensex en 0.18%. El Compuesto de Yakarta de Indonesia cayó por cuarta sesión consecutiva, bajando un 0.42%, ya que los operadores reaccionaron a un acuerdo de importación propuesto de $34 mil millones con socios estadounidenses antes de la fecha límite de los aranceles.

- El petróleo cae antes de la decisión de producción de la OPEP+: Los precios del petróleo cayeron más del 1% el viernes, ya que los operadores anticipaban un nuevo aumento en la producción por parte de la OPEP+. Los observadores del mercado esperan que la alianza aumente la producción de agosto en otros 411,000 barriles por día, extendiendo cuatro meses consecutivos de incrementos, lo que potencialmente podría llevar a un aumento considerable en las reservas globales durante la segunda mitad de 2025. El crudo Brent aún terminó aproximadamente un 0.5% más alto en la semana, con el WTI aproximadamente un 1.2% más fuerte respecto al cierre del viernes pasado. Barclays aumentó su pronóstico de precio para el Brent en $6 a $72 para 2025.

- Bitcoin registra transferencias récord de la ‘era Satoshi’: El viernes, se trasladaron más de $8 mil millones en bitcoin minados durante la llamada «era Satoshi» en lo que los analistas describieron como la mayor transferencia de su tipo. Dos monederos inactivos durante más de 14 años movieron cada uno 10,000 BTC, minados inicialmente en 2011 cuando el bitcoin cotizaba a solo 78 centavos, a nuevas direcciones. Otros seis monederos trasladaron 60,000 BTC adicionales en rápida sucesión, llevando el total a 80,000 BTC valorados en más de $8.6 mil millones a los precios actuales. Análisis de blockchain sugirieron que los ocho monederos están controlados por la misma entidad, aunque nadie ha salido públicamente a reclamar la propiedad. Las nuevas direcciones no han movido las monedas más allá, dejando la intención final desconocida.

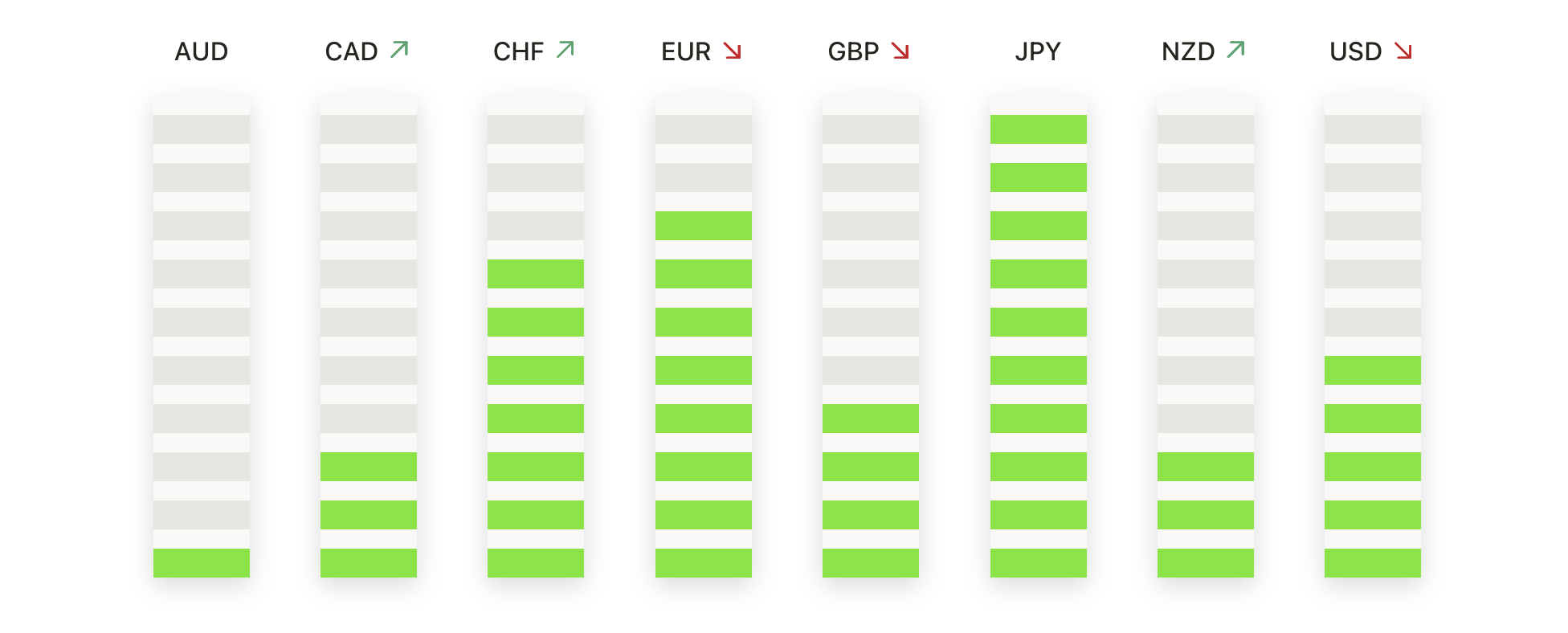

FX Hoy:

- EUR/USD se mantiene firme cerca de 1.1800: El euro cerró en 1.1774 el viernes, ganando un 0,15% después de negociar entre 1.1750 y 1.1787. EUR/USD ha extendido su fuerte tendencia alcista desde marzo, cómodamente por encima de su media móvil simple de 50 días en 1.1428, la de 100 días en 1.1580 y la de 200 días en 1.0872. Los compradores continúan defendiendo retrocesos menores alrededor de 1.1500, manteniendo el par bien soportado mientras apuntan a la barrera psicológica en 1.1800. Una ruptura exitosa por encima de ese nivel podría impulsar los precios hacia 1.1850 o más en las próximas sesiones. Si surge una corrección a corto plazo, se ve un soporte alrededor de 1.1650, con la media móvil ascendente de 50 días proporcionando un piso más sólido.

- GBP/USD se estabiliza por debajo de 1.3700 después del reciente aumento: La libra esterlina se estableció en 1.3651 el viernes, bajando un 0.02% después de alcanzar un máximo diario de 1.3681 y un mínimo de 1.3636. GBP/USD mantiene un fuerte tono alcista después de recuperarse desde mediados de abril, permaneciendo por encima de su media móvil simple de 50 días en 1.3474, la de 100 días en 1.3204 y la de 200 días en 1.2951. El par ha formado consistentemente máximos y mínimos más altos, lo que sugiere que cualquier debilidad a corto plazo puede atraer un nuevo interés de compra. La resistencia se mantiene justo por debajo del nivel de 1.3700, con una ruptura limpia por encima de ese nivel potencialmente apuntando hacia 1.3800. El soporte inicial se encuentra cerca de 1.3500, con un apoyo más profundo en la media de 50 días.

- USD/JPY se debilita aún más hacia un soporte clave: El yen se fortaleció el viernes, empujando al USD/JPY a bajar un 0.23% para establecerse en 144.57 después de un rango de 144.17 a 144.97. El par continúa luchando por debajo de su promedio móvil de 50 días en 144.48, el de 100 días en 146.02, y el de 200 días en 149.54, lo que destaca un impulso bajista persistente. Los vendedores han desvanecido repetidamente los intentos de recuperación, manteniendo la presión sobre el par desde su pico en marzo cerca de 158.00. Si la debilidad persiste, USD/JPY podría volver a probar el soporte alrededor de 143.50, con 142.00 como el próximo posible objetivo a la baja. Una recuperación por encima del nivel de 146.00 sería necesaria para cambiar la predisposición y desafiar la tendencia descendente.

- USD/CAD se mantiene pesado cerca de 1.3600 en una prolongada tendencia bajista: USD/CAD terminó el viernes en 1.3605, subiendo un 0.18% después de moverse entre 1.3565 y 1.3616. A pesar del modesto repunte, el par permanece dentro de un patrón bajista definido por máximos y mínimos más bajos desde que alcanzó su punto máximo en abril, con la SMA de 50 días en 1.3760, la de 100 días en 1.3979 y la de 200 días en 1.4035 proporcionando niveles de resistencia. La pequeña vela verde del viernes sugiere más una pausa que una reversión, con una resistencia inmediata en 1.3700 y límites más fuertes cerca del promedio de 50 días. El soporte a corto plazo se encuentra en 1.3550 y en la zona psicológica de 1.3500.

- EUR/GBP se consolida por encima del reciente rompimiento: El cruce euro-libra terminó en 0.8625 el viernes, avanzando un 0.18% tras cotizar entre 0.8603 y 0.8637. EUR/GBP ha subido de manera marcada en las últimas semanas, cómodamente por encima de su media móvil simple (SMA) de 50 días en 0.8479, la de 100 días en 0.8446, y la de 200 días en 0.8390. La acción del viernes mostró solo una leve consolidación cerca de los máximos, lo que sugiere que el rompimiento sigue intacto. Los traders pueden buscar una prueba inmediata al alza de 0.8650 si el impulso continúa, mientras que la antigua resistencia cerca de 0.8550 podría ahora actuar como primer soporte. Un retroceso más profundo podría encontrar un respaldo más sólido alrededor de 0.8500, donde se está convergiendo la media de 50 días.

- El oro se mantiene estable cerca de $3,334 en medio de una consolidación ajustada: El oro al contado cerró el viernes en $3,334, ganando un 0.26% después de oscilar entre $3,324 y $3,345. El metal amarillo continúa respetando su estructura de tendencia ascendente, manteniéndose bien por encima de su SMA de 50 días en $3,321, la de 100 días en $3,177 y la de 200 días en $2,928. A pesar de una desaceleración en el impulso alcista desde su pico a principios de mayo, los mínimos más altos y los retrocesos superficiales sugieren que la postura alcista a mediano plazo sigue intacta. Se observa una resistencia inmediata alrededor de $3,350, con una ruptura que potencialmente podría apuntar a $3,400 o más. El primer soporte se encuentra cerca de $3,320, con un respaldo más fuerte en $3,200 si los precios corrigen aún más.

Movimientos de Mercado:

- Las acciones de chips suben con noticias sobre exportaciones a China: Los nombres de semiconductores registraron importantes ganancias, con Intel subiendo un 2.4%, y Broadcom, ON Semiconductor, Nvidia y Marvell Technology avanzando más del 1%. Synopsys y Cadence Design se dispararon más del 4% después de que Estados Unidos levantara las restricciones de licencias sobre la venta de software de diseño de chips a China, mejorando las perspectivas de reanudar negocios en la región.

- ASML cae debido a la desaceleración de la fábrica de Samsung: Las acciones de ASML cayeron un 0.6% después de que un informe de Nikkei Asia indicara que Samsung Electronics está retrasando la ampliación de su nueva planta de chips en Texas debido a la débil demanda, lo que genera dudas sobre el ritmo de las instalaciones de equipos en la instalación.

- FedEx sube tras doble mejora: Las acciones de FedEx subieron un 0.8% después de que BNP Paribas mejorara la calificación de las acciones en dos niveles, citando condiciones de sobreventa y expectativas de que superará a su rival UPS en los próximos trimestres.

- Olo sube tras acuerdo de compra: La empresa de software para restaurantes Olo cerró con un aumento de más del 13% después de revelar que sería adquirida por el gigante de capital privado Thoma Bravo por $10.25 por acción en efectivo, valorando el acuerdo en más de $1 mil millones.

Los mercados asiáticos y europeos terminaron la semana bajo presión debido a preocupaciones comerciales y datos regionales débiles que afectaron el sentimiento, mientras los inversores se mantenían cautelosos ante las próximas decisiones arancelarias del presidente Trump. Los operadores de petróleo prestaron atención a la reunión de la OPEP+ en busca de nuevas señales sobre la política de producción, y el oro continuó consolidándose en niveles elevados. Mientras tanto, el Bitcoin acaparó titulares después de que un movimiento récord de monedas de la era Satoshi desatara especulaciones en la comunidad criptográfica. Con el retorno de los mercados estadounidenses tras el feriado del Día de la Independencia, los operadores se centrarán en las renovadas negociaciones comerciales, datos de inflación y resultados corporativos en los próximos días para evaluar la próxima dirección del mercado.