Os mercados europeus perderam terreno na sexta-feira, à medida que os investidores ficaram cautelosos com a renovação das tarifas dos EUA e a falta de progresso nas negociações comerciais, enquanto as perdas nos setores bancário e de mineração pesaram no sentimento geral. Os mercados asiáticos também mostravam-se contidos antes do prazo das tarifas do presidente Trump esta semana, adicionando um tom de cautela globalmente. Os preços do petróleo recuaram devido às expectativas de outro aumento na produção do OPEC+, enquanto o ouro manteve-se firme em uma zona de consolidação estreita. Enquanto isso, os mercados de câmbio mostraram movimentos mistos, com o dólar em geral mais fraco em relação às principais moedas. Com os mercados dos EUA fechados na sexta-feira devido ao feriado de 4 de julho, os traders devem retornar com um foco renovado nas tarifas e nos dados econômicos nos próximos dias.

Principias Pontos:

- Ações europeias recuam à medida que os riscos tarifários aumentam: as ações europeias fecharam amplamente em baixa na sexta-feira, devido a receios renovados sobre o fim da pausa nas tarifas dos EUA e preocupações com negociações comerciais estagnadas, afetando negativamente o sentimento do mercado. O índice Stoxx Europe 600 caiu 0,48% para 541,14, enquanto o CAC 40 de Paris recuou 0,76%, o DAX de Frankfurt diminuiu 0,61%, e o FTSE MIB de Milão perdeu 0,80%. O FTSE 100 de Londres registrou um modesto ganho semanal de 0,27%, fechando em 8.822,91, apoiado parcialmente pela força dos nomes defensivos do setor de saúde. Os bancos da zona do euro caíram 1,3%, liderados pela BBVA com uma queda de 2,6%. As ações de mineração também tiveram um desempenho inferior devido ao sentimento mais fraco em relação às commodities. No entanto, fabricantes de bebidas alcoólicas como Pernod Ricard, Remy Cointreau e LVMH recuperaram das mínimas da sessão depois que a China poupou certos produtores de conhaque da UE de novas tarifas, desde que sejam observados preços mínimos, ajudando a limitar as perdas mais amplas do mercado.

- Dados da Alemanha e da Itália aumentam preocupações na Europa: Os dados industriais da Alemanha mostraram uma queda muito mais acentuada do que o esperado em maio, com os pedidos caindo 3,1% no total, e uma queda dramática de 17,7% nos pedidos de produtos de computação, eletrônicos e ópticos após um grande aumento em abril. A demanda doméstica na zona do euro continuou fraca, com os pedidos diminuindo 6,5% de parceiros vizinhos. Na Itália, as vendas no varejo decepcionaram, caindo 0,4% de um mês para o outro em maio, após um modesto ganho em abril, contrariando as previsões de crescimento contínuo, levantando preocupações sobre o cenário do consumidor no sul da Europa.

- Mercados Asiáticos Operam de Forma Desigual Antes de Decisões sobre Tarifas: Os mercados da Ásia-Pacífico apresentaram desempenho misto a negativo na sexta-feira, enquanto os operadores se preparavam para possíveis mudanças nas tarifas dos Estados Unidos. O índice Nikkei 225 do Japão fechou estável, enquanto o mais amplo Topix também se manteve em 2827,95 pontos, apoiado por dados robustos de gastos das famílias, que mostraram um aumento anual de 8,9% em maio. Na Coreia do Sul, o Kospi despencou 1,99% e o Kosdaq perdeu 2,21%, com nova venda atingindo nomes de tecnologia, apesar de uma forte melhora no superávit da conta corrente do país para US$ 10,14 bilhões. O Hang Seng de Hong Kong caiu 0,64%, revertendo um ganho de 1,5% na semana anterior, conforme a cautela dos investidores dominou antes do prazo de tarifas do presidente Trump. O índice CSI 300 da China continental conseguiu uma alta de 0,36%, para 3982,20 pontos, sustentado por compras seletivas de barganha. Na Austrália, o ASX 200 terminou estável, consolidando ganhos fortes desde o início da semana, enquanto os índices de referência indianos registraram leves quedas, com o Nifty 50 caindo 0,17% e o Sensex recuando 0,18%. O Composto de Jacarta da Indonésia caiu pelo quarto pregão consecutivo, com queda de 0,42%, enquanto os operadores reagiam a um acordo de importação proposto de US$ 34 bilhões com parceiros dos EUA antes do prazo das tarifas.

- O petróleo cai antes da decisão de produção da OPEP+: Os preços do petróleo caíram mais de 1% na sexta-feira, pois os comerciantes anteciparam um novo aumento na produção pela OPEP+. Observadores do mercado esperam que a aliança aumente a produção de agosto em mais 411.000 barris por dia, estendendo quatro meses consecutivos de aumentos, o que pode levar a um acúmulo considerável nas reservas globais durante a segunda metade de 2025. O petróleo Brent ainda terminou cerca de 0,5% mais alto na semana, enquanto o WTI estava aproximadamente 1,2% mais forte em relação ao fechamento da última sexta-feira. O Barclays elevou sua previsão de preço do Brent em $6, para $72 em 2025.

- Bitcoin vê transferências recordes da ‘era Satoshi’: Na sexta-feira, mais de US$ 8 bilhões em bitcoin minerados durante a chamada ‘era Satoshi’ foram movidos no que os analistas descreveram como a maior transferência desse tipo. Duas carteiras inativas por mais de 14 anos cada uma transferiu 10.000 BTC, inicialmente minerados em 2011, quando o bitcoin era negociado a apenas 78 centavos, para novos endereços. Outras seis carteiras moveram adicionalmente 60.000 BTC em rápida sucessão, elevando o total para 80.000 BTC, valendo mais de US$ 8,6 bilhões aos preços atuais. A análise da blockchain sugeriu que todas as oito carteiras são controladas pela mesma entidade, embora ninguém tenha se manifestado publicamente para reivindicar a propriedade. Os novos endereços não moveram as moedas novamente, deixando a intenção final desconhecida.

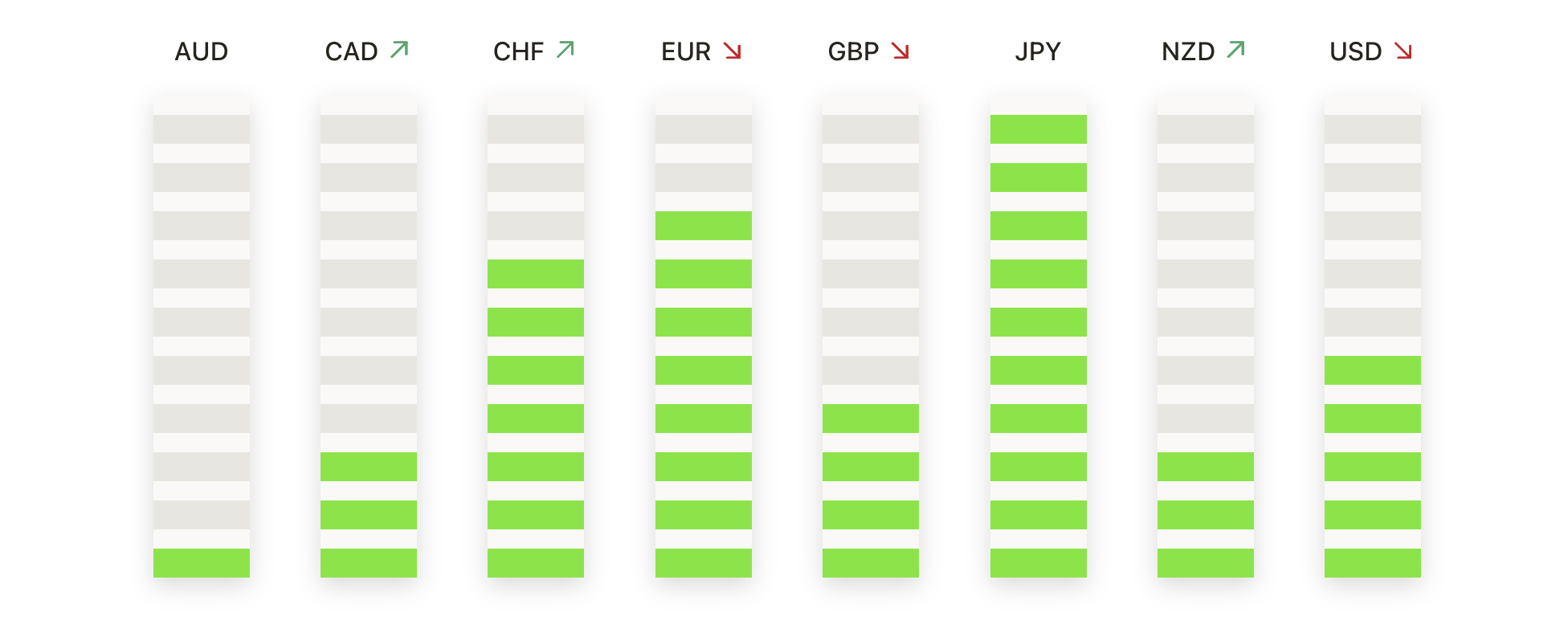

FX Hoje:

- EUR/USD Mantém-se Firme Perto de 1.1800: O euro fechou a 1.1774 na sexta-feira, ganhando 0,15% após negociar entre 1.1750 e 1.1787. O EUR/USD estendeu sua forte tendência de alta desde março, confortavelmente acima de sua média móvel simples de 50 dias em 1.1428, de 100 dias em 1.1580, e de 200 dias em 1.0872. Os compradores continuam a defender pequenos recuos ao redor de 1.1500, mantendo o par bem suportado enquanto miram a barreira psicológica em 1.1800. Um rompimento bem-sucedido acima desse nível pode elevar os preços para 1.1850 ou mais nas próximas sessões. Se uma correção de curto prazo surgir, o suporte é visto em torno de 1.1650, com a média móvel de 50 dias em alta fornecendo um piso mais sólido.

- GBP/USD Estabiliza-se Abaixo de 1,3700 Após Recente Aumento: A libra esterlina fixou-se em 1,3651 na sexta-feira, caindo 0,02% depois de atingir uma alta diária de 1,3681 e uma baixa de 1,3636. O par GBP/USD mantém uma forte tendência de alta após um rali desde meados de abril, mantendo-se acima de sua média móvel simples de 50 dias em 1,3474, a de 100 dias em 1,3204 e a de 200 dias em 1,2951. O par tem formado consistentemente máximas e mínimas mais altas, sugerindo que qualquer fraqueza de curto prazo pode atrair novo interesse de compra. A resistência permanece logo abaixo do nível de 1,3700, com um rompimento claro acima desse valor podendo apontar para 1,3800. O suporte inicial está próximo de 1,3500, com um apoio mais profundo na média de 50 dias.

- USD/JPY enfraquece ainda mais em direção ao suporte chave: O iene se fortaleceu na sexta-feira, empurrando o USD/JPY para baixo em 0,23%, fechando a 144,57 após variar entre 144,17 e 144,97. O par continua a lutar abaixo da sua média móvel simples (SMA) de 50 dias em 144,48, a de 100 dias em 146,02 e a de 200 dias em 149,54, destacando um momento baixista persistente. Os vendedores têm repetidamente diminuído as tentativas de recuperação, mantendo a pressão sobre o par desde seu pico em março, perto de 158,00. Se a fraqueza persistir, o USD/JPY pode testar novamente o suporte em torno de 143,50, com 142,00 como o próximo possível alvo de queda. Uma recuperação acima do patamar de 146,00 seria necessária para mudar o viés e desafiar a tendência de declínio.

- USD/CAD Permanece Pesado Perto de 1.3600 em Tendência de Queda Prolongada: O USD/CAD terminou a sexta-feira em 1,3605, com um aumento de 0,18% após movimentar-se entre 1,3565 e 1,3616. Apesar do ligeiro aumento, o par permanece dentro de um padrão baixista definido por máximas mais baixas e mínimas mais baixas desde que atingiu o pico em abril, com a média móvel de 50 dias em 1,3760, a de 100 dias em 1,3979 e a de 200 dias em 1,4035 proporcionando camadas de resistência. A vela verde de pequeno corpo de sexta-feira sugere mais uma pausa do que uma reversão, com resistência imediata em 1,3700 e obstáculos mais fortes perto da média de 50 dias. O suporte de curto prazo está em 1,3550 e na zona psicológica de 1,3500.

- EUR/GBP Consolida Acima da Recente Quebra: O cruzamento euro/libra terminou em 0,8625 na sexta-feira, avançando 0,18% após negociar entre 0,8603 e 0,8637. O EUR/GBP subiu fortemente nas últimas semanas, mantendo-se confortavelmente acima de sua SMA de 50 dias em 0,8479, de 100 dias em 0,8446 e de 200 dias em 0,8390. A ação de sexta-feira mostrou apenas uma leve consolidação perto dos máximos, sugerindo que a quebra permanece intacta. Os traders podem procurar um teste imediato de alta em 0,8650 se o momentum se mantiver, enquanto a resistência anterior perto de 0,8550 agora pode atuar como primeiro suporte. Uma correção mais profunda pode encontrar apoio mais forte ao redor de 0,8500, onde a média de 50 dias está convergindo.

- O ouro permanece estável próximo de $3.334 em meio a uma consolidação apertada: o ouro à vista fechou na sexta-feira a $3.334, subindo 0,26% após oscilar entre $3.324 e $3.345. O metal amarelo continua a respeitar sua estrutura de tendência ascendente, mantendo-se bem acima de sua média móvel simples de 50 dias em $3.321, a de 100 dias em $3.177 e a de 200 dias em $2.928. Apesar de uma desaceleração no momento ascendente desde o pico no início de maio, mínimas mais altas e correções superficiais sugerem que a postura otimista de médio prazo está intacta. A resistência imediata é vista em torno de $3.350, com uma quebra potencialmente mirando $3.400 ou mais. O primeiro suporte está próximo de $3.320, com um suporte mais forte em $3.200 se os preços corrigirem ainda mais.

Movimentos de Mercado:

- As Ações de Chips Sobem com Notícias sobre Exportações para a China: Os nomes dos semicondutores registraram fortes ganhos, com a Intel subindo 2,4%, e Broadcom, ON Semiconductor, Nvidia e Marvell Technology avançando mais de 1%. Synopsys e Cadence Design dispararam mais de 4% depois que os EUA levantaram as restrições de licenças sobre a venda de softwares de design de chips para a China, melhorando as perspectivas para a retomada dos negócios na região.

- ASML Cai com a Lentidão na Fábrica da Samsung: As ações da ASML caíram 0,6% após um relatório da Nikkei Asia indicar que a Samsung Electronics está atrasando a expansão de sua nova fábrica de chips no Texas devido à fraca demanda, levantando questões sobre o ritmo de instalação de equipamentos na unidade.

- FedEx ganha com atualização dupla: as ações da FedEx subiram 0,8% depois que o BNP Paribas atualizou o status das ações em dois níveis, citando condições de sobrevenda e expectativas de que a empresa superará a rival UPS nos próximos trimestres.

- Olo dispara com acordo de compra: A empresa de software para restaurantes Olo fechou em alta de mais de 13% após revelar que seria adquirida pela gigante de private equity Thoma Bravo por $10,25 por ação em dinheiro, avaliando o acordo em mais de $1 bilhão.

Os mercados asiáticos e europeus encerraram a semana sob pressão devido a preocupações comerciais e dados regionais fracos que afetaram o sentimento, enquanto os investidores permanecem cautelosos com as próximas decisões tarifárias do Presidente Trump. Os negociadores de petróleo aguardam a reunião da OPEC+ em busca de novos sinais sobre a política de produção, e o ouro continua a consolidar-se em níveis elevados. O Bitcoin, por sua vez, atraiu manchetes após um movimento recorde de moedas da era Satoshi, o que gerou especulação na comunidade cripto. Com o retorno dos mercados dos EUA do feriado do Dia da Independência, os traders se concentrarão nas renegociações comerciais, dados de inflação e lucros corporativos nos próximos dias para avaliar a próxima direção do mercado.