华尔街周二创下历史新高,投资者在衡量疲软的劳动力市场信号与对即将公布的通胀数据将支持降息的希望之间取得平衡。美国劳工统计局透露,截至今年三月的一年中,实际就业人数被高估了将近一百万,这是自2002年以来最大的向下修正。尽管这一数据重新引发了对经济实力的质疑,但市场基本上将其视作后视镜数据,转而关注本周即将公布的生产者和消费者价格报告,这些数据预计将对美联储九月会议产生重大影响。尽管全球市场面临欧洲和亚洲的政治不确定性,医疗保健股的上涨和并购活动的再度活跃提振了市场情绪。

重点摘要:

- 道琼斯指数因医疗保健上涨而攀升:道琼斯工业平均指数上涨196点或0.43%,至45711.34点。联合健康上涨超过8%,并带动包括Centene、Molina、Elevance和CVS在内的同行股价上涨。

- 标普500指数续创新高:标普500指数上涨0.27%,报6,512.61点,再创收盘新高。医疗保健板块的上涨抵消了半导体板块的回调,其中博通在一周内大涨近13%后回落逾2%。

- 纳斯达克再创新高:纳斯达克综合指数上涨0.37%至21,879.49点,创下历史收盘新高和盘中历史新高。尽管一些近期的赢家出现了盘整,但芯片板块的动能仍是关键支撑。

- 由于政治变化,欧洲股票市场涨跌不一:在波动的交易时段之后,Stoxx 600 指数上涨 0.09%,掩盖了各国市场的不同表现。法国的 CAC 40 指数上涨了 0.2% 至 7,749.40 点,市场消化了总理弗朗索瓦·贝鲁 (François Bayrou) 下台的消息,以及马克龙总统将在不到两年的时间内任命第五位总理的前景。伦敦的 FTSE 100 指数上涨了 0.23% 至 9,242.53 点,受到英美资源集团股价大涨 9% 的提振。该公司同意与泰克资源公司合并,组建“Anglo Teck”,一个总部设在加拿大并将在纽约、多伦多、伦敦和约翰内斯堡上市的全球前五大铜生产企业;英美资源股东将持有 62.4% 的股份,泰克资源股东将持有 37.6%。德国的 DAX 指数下跌 0.4% 至 23,733 点,意大利的 FTSE MIB 指数上涨 0.68%。英国零售数据也有所改善,英国零售协会 (BRC) 的数据显示,8 月份销售同比增长 3.1%,主要得益于食品和返校需求的推动。

- 亚太市场出现分歧:日本的日经225指数在触及历史新高后下跌0.42%至43,459.29点,随着首相石破茂辞职,政治成为焦点;东证指数下跌0.51%。韩国的Kospi指数连续六天上涨,增幅1.26%,Kosdaq指数上涨0.76%。由于消费者信心回落,澳大利亚的ASX 200指数下跌0.52%。香港的恒生指数上涨1.19%,达到自2021年以来的最高点,但中国的CSI 300指数下跌0.7%。在财政部长被解职后,印度尼西亚的雅加达综合指数下跌1.82%,卢比走弱;印度的Nifty 50指数上涨0.29%,Sensex指数上涨0.2%。泰国报告年初至今接待了22.39百万外国游客,同比下降7.1%。

- 石油因中东局势升级而上涨:布伦特原油上涨0.56%,收于66.39美元;WTI原油上涨0.59%,至62.63美元。此前以色列表示在卡塔尔多哈对哈马斯领导层发动了袭击,引发了该地区的谴责。交易员还关注本周晚些时候公布的美国库存数据以及OPEC和IEA的月度报告。

- 收益率在通胀数据公布前保持坚挺:美国国债收益率小幅上升,投资者等待周三公布的8月份生产者价格指数(PPI)和周四公布的消费者价格指数(CPI),以及9月16-17日的美联储会议。10年期国债收益率上升了超过3个基点,达到4.08%,而2年期国债收益率上涨了超过5个基点,达到3.55%,反映了市场在数据公布前的定位。

- 美国就业增长大幅下调:美国劳工统计局将截至3月的过去12个月中的非农就业人数增长下调了911,000人,为2002年以来最大幅度的下调。尽管这是回溯的调整,但该降幅进一步表明劳动市场正在降温;今夏月度就业增长平均仅为29,000人,这加剧了有关降息幅度的争论。

外汇今日重点:

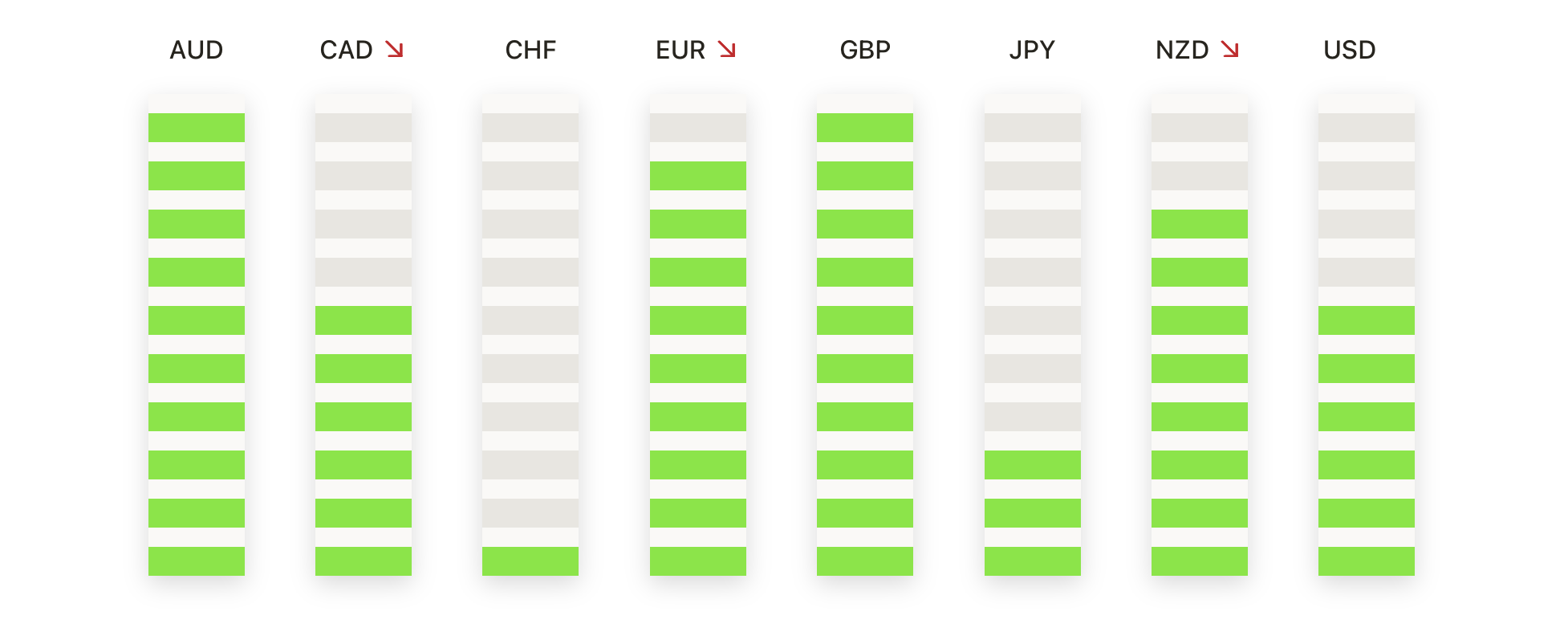

- 欧元/美元在测试阻力位后回撤:欧元/美元收于1.1706,下跌0.48%,此前一度达至盘中高点1.1780和低点1.1704。价格仍受到50日移动平均线1.1662和100日移动平均线1.1533的支撑,而200日移动平均线持续攀升至1.1076下方,使得中期结构保持完好。自八月初以来,买家多次守住1.1650区域,但在1.1780-1.1800附近的失败突显了持续的上方阻力。

- 英镑/美元从1.3600关口回落:英镑/美元收于1.3519,下跌0.19%,此前曾触及1.3591的高点,并以当日最低点结束。该货币对继续围绕50日移动平均线1.3470和100日移动平均线1.3462波动,200日移动平均线在1.3074下方上行,支持更广泛的前景。自8月接近1.3300的低谷以来,更高的低点改善了中期基调,尽管上行动力仍然受限。当前的关键支持位于1.3460,然后是1.3400,而阻力在1.3600。若果断突破该水平,将打开通向1.3700的大门,但若继续未能突破,可能会在1.3400-1.3600区间内延续盘整。

- EUR/GBP走低接近支撑区: EUR/GBP收于0.8659,下跌0.28%,此前交易区间在0.8683至0.8655之间。自8月中旬以来,价格基本在区间内波动,买家在0.8600的底部支撑,而涨势在接近0.8720时停滞。50日移动平均线在0.8655现在作为直接支撑,而100日移动平均线在0.8564和200日移动平均线在0.8465在下方支撑更广泛的结构。虽然较高的低点使前景保持建设性,但上涨动能难以持续。跌破0.8650将暴露0.8620和0.8600,而保持在当前区域上方可能带来另一波向0.8700-0.8720的推高。

- 美元兑加元延续反弹走势,买家瞄准阻力位:美元兑加元收于1.3859,上涨0.41%,最高录得1.3886,最低为1.3793。该货币对目前交易价格高于50日移动平均线1.3750和100日移动平均线1.3763,同时逼近200日移动平均线1.4017,该线持续下滑,构成关键阻力位。自七月中旬以来,买家多次在1.3650进行防守,建立了更高的底部,这推动了反弹。1.3900区域仍然是重要的上限,若突破该区域,将为上探1.4000打开通道。下行方面,即时支撑位在1.3800,然后是1.3750,若跌破这些水平,可能会引发新的修正阶段。

- 黄金在高点被拒后坚守在3600美元以上:黄金收于3629美元,下跌0.16%,此前上涨至3674美元的高点,并在日内触及3627美元。一个小红烛表明在连续几个强劲交易日后进行了一些获利了结,但更广泛的上升趋势仍然完好无损。价格继续远高于3380美元的50日移动平均线和3352美元的100日移动平均线,而200日移动平均线也在较低的3090美元位置上升至较高点。8月底突破3400美元标志着重大突破,随后的动量也加速,连续创下更高的高点。3675美元附近出现阻力,尽管收盘价远高于3600美元,但总体上仍保留了建设性偏向。支撑现在位于3600美元和3550美元,而若能有效突破3675美元,将目标瞄准3700美元水平。若未能守住3600美元,可能会回撤至3500美元附近的突破区域。

市场动态:

- 在诺华制药确认收购后,Tourmaline Bio股价飙升:在诺华制药宣布以大约每股48美元,总价值14亿美元的价格收购后,Tourmaline Bio股价飙升了超过57%,提振了对生物技术行业重启并购的乐观情绪。

- 由于与微软达成GPU协议,Nebius Group股价飙升:Nebius Group NV宣布在未来五年内为微软提供其新泽西数据中心的GPU基础设施容量后,股价飙升近49%。

- Brighthouse Financial在收购谈判中大涨:据《金融时报》报道,Aquarian Holdings正与两位中东投资者进行后期讨论,以资助潜在的收购。受此消息影响,Brighthouse Financial上涨超过12%。

- CoreWeave推出新的人工智能风险投资部门后股价上涨:CoreWeave在推出CoreWeave Ventures后股价上涨超过7%。CoreWeave Ventures是一个新部门,旨在支持开发人工智能生态系统中平台和技术的公司。

- 由于对医疗保险评级的担忧,Humana股价下跌: 由于分析师指出医疗保险质量门槛的变化可能使获得奖金支付变得更加困难,Humana股价下跌超过12%。考虑到其对私人医疗保险优势计划的高度依赖,这是一个重大风险。

- 雅宝公司因锂矿重启而下跌:有中国媒体报道称,宁德时代的锂矿在此前暂停生产后重新开始生产,使锂市场和生产商面临新的压力,雅宝公司股价因此下跌超过11%。

- 福克斯集团在默多克家族出售股份后下跌:信托基金为鲁珀特·默多克的子女设立计划出售1690万股B类股,导致福克斯集团股价下跌超过6%。

尽管就业增长数据被大幅下调,且经济疲软的迹象持续存在,周二市场表现出显著韧性,三大主要美国指数均创下历史新高。投资者的注意力现牢牢集中在即将公布的通胀数据上,这可能为下周的美联储政策会议定下基调。医疗保健行业表现强劲和资源领域的并购活动支撑了此次上涨,同时,海外交易则反映了欧洲的政治动荡和日本的领导层不确定性。由于地缘政治紧张局势加剧,油价有所上涨,且由于交易员为关键通胀数据做准备,收益率亦小幅上升。进一步增加不确定性的是,美国最高法院同意加快审理关于特朗普总统关税合法性的案件,口头辩论定于十一月进行,这使得贸易政策风险在货币和经济挑战之外持续存在。