Wall Street cerró el martes con máximos históricos, con los inversores equilibrando las señales débiles del mercado laboral frente a las esperanzas de que los próximos datos de inflación apoyen recortes de tasas. La Oficina de Estadísticas Laborales reveló que casi un millón de empleos fueron sobrecontados en el año hasta marzo, la mayor revisión a la baja desde 2002. Aunque las cifras reavivaron preguntas sobre la fortaleza de la economía, los mercados en gran medida las descartaron como un indicador atrasado y se centraron en cambio en los informes de precios al productor y al consumidor que se publicarán esta semana, los cuales se espera que influyan considerablemente en la reunión de septiembre de la Reserva Federal. Las ganancias en las acciones de atención médica y la renovada actividad de fusiones respaldaron el sentimiento, incluso cuando los mercados globales enfrentaban incertidumbre política en Europa y Asia.

Puntos Clave:

- La Bolsa de Valores sube por el auge del sector sanitario: El Promedio Industrial Dow Jones subió 196 puntos, o 0,43%, hasta 45,711.34, ya que UnitedHealth se disparó más del 8% y elevó a sus pares, incluidos Centene, Molina, Elevance y CVS.

- El S&P 500 extiende su racha récord: El S&P 500 subió un 0,27% a 6,512.61 para otro cierre récord. El liderazgo del sector de salud compensó una caída en los semiconductores, con Broadcom retrocediendo más del 2% después de un fuerte avance de casi el 13% en una semana.

- El Nasdaq establece máximos históricos: El Nasdaq Composite subió un 0,37% hasta los 21,879.49, logrando tanto un cierre récord como un nuevo máximo intradía histórico. El impulso de los chips siguió siendo un soporte clave incluso cuando algunos de los ganadores recientes se consolidaron.

- Europa Mixta en Medio de Cambios Políticos: El Stoxx 600 subió un 0,09% después de una sesión volátil, enmascarando movimientos nacionales divergentes. El CAC 40 de Francia subió un 0,2% hasta los 7.749,40 puntos a medida que los mercados asimilaban el derrocamiento del Primer Ministro François Bayrou y la perspectiva de que el Presidente Macron nombre a un quinto primer ministro en menos de dos años. El FTSE 100 de Londres ganó un 0,23% hasta los 9.242,53 puntos, impulsado por un salto del 9% en Anglo American después de acordar fusionarse con Teck Resources para formar «Anglo Teck», un productor de cobre entre los cinco principales, con sede en Canadá y cotizado en Nueva York, Toronto, Londres y Johannesburgo; los accionistas de Anglo poseerán el 62,4% y los de Teck el 37,6%. El DAX de Alemania cayó un 0,4% hasta los 23.733 puntos, mientras que el FTSE MIB de Italia subió un 0,68%. También se fortalecieron los datos minoristas del Reino Unido, con las ventas de BRC aumentando un 3,1% interanual en agosto, lideradas por la demanda de alimentos y productos de regreso a clases.

- Divergencia en Asia-Pacífico: El Nikkei 225 de Japón cayó un 0,42% hasta los 43.459,29 después de alcanzar un máximo histórico, con la política en el centro de atención tras la dimisión del primer ministro Shigeru Ishiba; el Topix retrocedió un 0,51%. El Kospi de Corea del Sur ganó un 1,26% en su sexta subida consecutiva, mientras que el Kosdaq añadió un 0,76%. El ASX 200 de Australia descendió un 0,52% debido a la retirada del sentimiento del consumidor. El Hang Seng de Hong Kong subió un 1,19% hasta su nivel más alto desde 2021, pero el CSI 300 de China cayó un 0,7%. El Compuesto de Yakarta de Indonesia bajó un 1,82% después de la destitución del ministro de finanzas, con la rupia debilitándose; el Nifty 50 de la India subió un 0,29% y el Sensex un 0,2%. Tailandia informó de 22,39 millones de visitantes extranjeros en lo que va del año, una caída del 7,1% en comparación con el año anterior.

- El petróleo sube por la escalada en el Medio Oriente: el Brent cerró con una subida del 0,56% a $66,39 y el WTI ganó un 0,59% a $62,63 después de que Israel dijera que llevó a cabo un ataque contra el liderazgo de Hamas en Doha, Catar, lo que provocó condena regional. Los comerciantes también esperaban los datos de inventario de EE. UU. y los informes mensuales de la OPEP y la AIE más adelante en la semana.

- Rentabilidades Firmes Antes de los Datos de Inflación: Los rendimientos del Tesoro estadounidense aumentaron a medida que los inversores esperaban el Índice de Precios al Productor (PPI) de agosto el miércoles y el Índice de Precios al Consumidor (CPI) el jueves, antes de la reunión de la Reserva Federal del 16 y 17 de septiembre. El rendimiento a 10 años subió un poco más de 3 puntos básicos hasta 4,08%, mientras que el de 2 años ganó más de 5 puntos básicos hasta 3,55%, reflejando el posicionamiento ante los datos.

- El crecimiento de empleo en EE.UU. se ha reducido drásticamente: La Oficina de Estadísticas Laborales recortó las ganancias de nóminas no agrícolas en 911,000 durante los 12 meses hasta marzo, la mayor revisión a la baja desde 2002. Aunque es retrospectivo, la rebaja se suma a señales de un enfriamiento en el mercado laboral; el crecimiento mensual de nóminas en el verano promedió solo 29,000, intensificando el debate sobre la magnitud de los recortes de tasas.

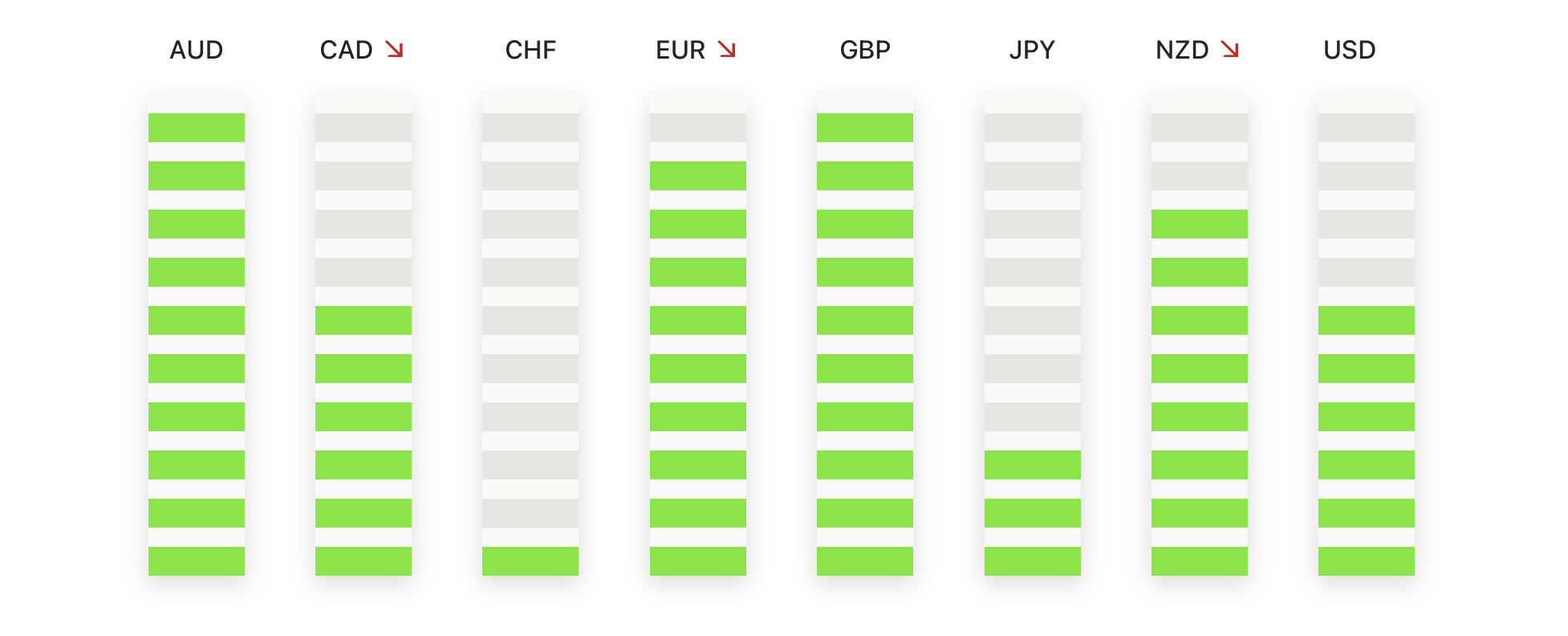

FX Hoy:

- EUR/USD retrocede después de probar resistencia: El EUR/USD cerró en 1.1706, con una caída del 0.48%, tras alcanzar un máximo de sesión de 1.1780 y un mínimo de 1.1704. El precio sigue respaldado por el promedio móvil de 50 días en 1.1662 y el de 100 días en 1.1533, mientras que el de 200 días continúa subiendo por debajo en 1.1076, manteniendo intacta la estructura a medio plazo. Los compradores han mantenido repetidamente el área de 1.1650 desde principios de agosto, pero los fracasos alrededor de 1.1780–1.1800 destacan una persistente resistencia superior.

- El GBP/USD se retira de la barrera de 1.3600: El GBP/USD cerró en 1.3519, con una caída del 0.19%, después de marcar un máximo de 1.3591 y finalizar en su mínimo de sesión. El par continúa oscilando alrededor del promedio móvil de 50 días en 1.3470 y el de 100 días en 1.3462, con el de 200 días en tendencia alcista por debajo, en 1.3074, para apoyar la perspectiva general. Desde el mínimo de agosto cerca de 1.3300, los mínimos más altos han mejorado el tono a mediano plazo, aunque el impulso al alza sigue limitado. El soporte clave ahora se encuentra en 1.3460 y luego en 1.3400, mientras que la resistencia se ancla en 1.3600. Un movimiento decisivo por encima de este nivel abriría 1.3700, pero un continuo fracaso podría extender la consolidación en el rango de 1.3400–1.3600.

- EUR/GBP se desliza hacia la zona de soporte: EUR/GBP cerró en 0.8659, con una caída del 0.28%, tras haber oscilado entre 0.8683 y 0.8655. El precio ha estado mayormente limitado desde mediados de agosto, con los compradores manteniendo el piso en 0.8600, mientras que los repuntes se frenan cerca de 0.8720. La media móvil de 50 días en 0.8655 actúa ahora como soporte inmediato, mientras que la de 100 días en 0.8564 y la de 200 días en 0.8465 se sitúan por debajo para sostener la estructura más amplia. Mientras los mínimos más altos mantienen la perspectiva constructiva, el impulso alcista ha tenido dificultades para sostenerse. Una ruptura por debajo de 0.8650 expondría los niveles de 0.8620 y 0.8600, mientras que mantenerse por encima de la zona actual podría llevar a otro impulso hacia 0.8700–0.8720.

- USD/CAD Extiende la Recuperación mientras los Compradores Apuntan a la Resistencia: El USD/CAD cerró en 1.3859, subiendo un 0.41%, después de registrar un máximo de 1.3886 y un mínimo de 1.3793. El par ahora se negocia por encima del promedio móvil de 50 días en 1.3750 y del promedio de 100 días en 1.3763, mientras presiona el promedio de 200 días en 1.4017, que continúa descendiendo y sirve como resistencia clave. Desde mediados de julio, los compradores han defendido repetidamente el nivel de 1.3650, estableciendo una base más alta que ha impulsado el rally. La región de 1.3900 sigue siendo el límite crítico, con una ruptura al alza abriendo el camino hacia 1.4000. A la baja, el soporte inmediato se encuentra en 1.3800 y luego en 1.3750, con una caída por debajo de estos niveles probablemente desencadenando una nueva fase correctiva.

- El oro se mantiene firme por encima de los $3,600 después de un rechazo en los máximos: El oro cerró en $3,629, bajando un 0.16%, después de subir a un máximo de $3,674 y caer a $3,627 durante el día. Una pequeña vela roja sugirió toma de ganancias después de varias sesiones fuertes, pero la tendencia alcista más amplia sigue intacta. El precio continúa negociándose bien por encima de la media móvil de 50 días en $3,380 y la de 100 días en $3,352, con la de 200 días también en tendencia ascendente por debajo en $3,090. El aumento por encima de $3,400 a finales de agosto marcó una ruptura importante, y desde entonces el impulso se ha acelerado con máximos sucesivos más altos. La resistencia surgió cerca de $3,675, aunque el cierre bien por encima de $3,600 preserva un sesgo constructivo. El soporte ahora se encuentra en $3,600 y $3,550, mientras que un empuje decisivo por encima de $3,675 apuntaría hacia la barrera de los $3,700. El no mantener el nivel por encima de $3,600 podría provocar una retracción hacia el área de ruptura alrededor de $3,500.

Movimientos de Mercado:

- Tourmaline Bio se dispara cuando Novartis confirma la compra: Tourmaline Bio se disparó más del 57% después de que Novartis anunciara una adquisición de $1.4 mil millones valorada en aproximadamente $48 por acción, lo que alimenta el optimismo por un renovado movimiento de acuerdos en el sector biotecnológico.

- El Grupo Nebius se dispara después del acuerdo de GPU con Microsoft: Nebius Group NV se disparó casi un 49% después de anunciar un acuerdo para proporcionar a Microsoft capacidad de infraestructura de GPU en su centro de datos de Nueva Jersey durante los próximos cinco años.

- Brighthouse Financial se dispara en medio de conversaciones de adquisición: Brighthouse Financial subió más del 12% tras un informe del Financial Times que indica que Aquarian Holdings está en conversaciones avanzadas con dos inversores de Medio Oriente para financiar una posible compra.

- CoreWeave Aumenta con el Lanzamiento de su Nueva División de AI Ventures: CoreWeave subió más del 7% tras anunciar CoreWeave Ventures, una nueva unidad destinada a apoyar a empresas que desarrollan plataformas y tecnologías en todo el ecosistema de inteligencia artificial.

- Las acciones de Humana caen tras preocupaciones por las calificaciones de Medicare: Humana cayó más de un 12% después de que los analistas destacaron cambios en los umbrales de calidad de Medicare que podrían dificultar la obtención de pagos de bonificación, un riesgo significativo dado su fuerte dependencia de los planes privados de Medicare Advantage.

- Albemarle cae al reactivarse una mina de litio: Albemarle bajó más del 11% después de que los medios chinos informaran que la mina de litio de CATL, previamente suspendida, está reanudando la producción, ejerciendo una nueva presión sobre los mercados de litio y los productores.

- Fox Corp baja tras venta de acciones de la familia Murdoch: Fox Corporation cayó más de un 6% después de que fideicomisos establecidos para los hijos de Rupert Murdoch anunciaran planes para vender 16.9 millones de acciones Clase B.

Los mercados demostraron una notable resiliencia el martes, con los tres principales índices de EE. UU. cerrando en niveles récord a pesar de la pronunciada revisión a la baja del crecimiento del empleo y las señales continuas de debilidad económica. El foco de atención de los inversionistas está ahora firmemente en los próximos datos de inflación, que podrían marcar el tono para la reunión de política del Banco de la Reserva Federal la próxima semana. El rally fue respaldado por la fortaleza del sector de la salud y la actividad de fusiones en los recursos, mientras que el comercio en el extranjero reflejó una mezcla de turbulencia política en Europa e incertidumbre en el liderazgo en Japón. Los precios del petróleo se afirmaron debido a tensiones geopolíticas elevadas, y los rendimientos aumentaron ligeramente a medida que los comerciantes se posicionaban para las cifras clave de inflación. Añadiendo una capa adicional de incertidumbre, la Corte Suprema de EE. UU. acordó acelerar un caso sobre la legalidad de los aranceles del presidente Trump, con argumentos orales programados para noviembre, manteniendo los riesgos de la política comercial firmemente presentes junto con los desafíos monetarios y económicos.