Phố Wall kết thúc ngày thứ Ba với các mốc cao kỷ lục, khi các nhà đầu tư cân bằng giữa tín hiệu thị trường lao động yếu kém và hy vọng rằng dữ liệu lạm phát sắp tới sẽ hỗ trợ việc cắt giảm lãi suất. Cục Thống kê Lao động tiết lộ rằng gần một triệu việc làm đã được đếm quá mức trong năm tính đến tháng Ba, đây là sự điều chỉnh giảm lớn nhất kể từ năm 2002. Mặc dù những con số này làm dấy lên những câu hỏi về sức mạnh của nền kinh tế, các thị trường chủ yếu bỏ qua chúng như là những dữ liệu mang tính lịch sử và thay vào đó tập trung vào các báo cáo về giá sản xuất và tiêu dùng trong tuần này, dự kiến sẽ ảnh hưởng mạnh đến cuộc họp tháng 9 của Cục Dự trữ Liên bang. Lợi nhuận trong các cổ phiếu y tế và hoạt động mua lại mới đã củng cố tâm lý, ngay cả khi các thị trường toàn cầu phải đối mặt với những bất ổn chính trị ở châu Âu và châu Á.

Những điểm tin chính:

- Chỉ số Dow tăng nhờ bùng nổ chăm sóc sức khỏe: Chỉ số trung bình công nghiệp Dow Jones tăng 196 điểm, tức 0,43%, lên 45,711.34 khi UnitedHealth tăng hơn 8% và kéo theo các công ty tương đương như Centene, Molina, Elevance và CVS.

- S&P 500 Tiếp Tục Chuỗi Kỷ Lục: S&P 500 tăng thêm 0,27% lên 6.512,61, đánh dấu mức kết thúc kỷ lục mới. Sự dẫn đầu của ngành chăm sóc sức khỏe đã bù đắp cho sự suy giảm của ngành bán dẫn, khi Broadcom giảm hơn 2% sau một tuần tăng mạnh gần 13%.

- Nasdaq Thiết Lập Các Mức Cao Mới: Nasdaq Composite tăng 0,37% lên 21.879,49 điểm, đạt mức đóng cửa kỷ lục và mức cao nhất trong ngày. Động lực từ ngành chip vẫn là yếu tố hỗ trợ chính dù một số cổ phiếu tăng trưởng gần đây đang có sự điều chỉnh.

- Châu Âu hỗn hợp giữa những biến động chính trị: Chỉ số Stoxx 600 tăng nhẹ 0,09% sau một phiên giao dịch biến động, che lấp những biến động quốc gia khác nhau. Chỉ số CAC 40 của Pháp tăng 0,2% lên 7.749,40 khi thị trường tiếp thu thông tin về việc Thủ tướng François Bayrou bị phế truất và triển vọng Tổng thống Macron sẽ bổ nhiệm thủ tướng thứ năm trong chưa đầy hai năm. Chỉ số FTSE 100 của London tăng 0,23% lên 9.242,53, được hỗ trợ bởi mức tăng 9% của Anglo American sau khi đồng ý sáp nhập với Teck Resources để thành lập “Anglo Teck”, một trong năm nhà sản xuất đồng hàng đầu sẽ đặt trụ sở tại Canada và niêm yết tại New York, Toronto, London và Johannesburg; cổ đông của Anglo sẽ sở hữu 62,4% và cổ đông của Teck sẽ sở hữu 37,6%. Chỉ số DAX của Đức giảm 0,4% xuống 23.733, trong khi chỉ số FTSE MIB của Ý tăng 0,68%. Dữ liệu bán lẻ của Anh cũng tăng trưởng, với doanh số BRC tăng 3,1% so với cùng kỳ năm trước vào tháng 8, dẫn đầu bởi nhu cầu thực phẩm và mùa tựu trường.

- Châu Á – Thái Bình Dương cho thấy sự phân kỳ: Chỉ số Nikkei 225 của Nhật Bản giảm 0,42% xuống còn 43.459,29 sau khi đạt mức cao kỷ lục, với chính trị nổi bật khi Thủ tướng Shigeru Ishiba từ chức; chỉ số Topix giảm 0,51%. Chỉ số Kospi của Hàn Quốc tăng 1,26% cho lần tăng thứ sáu liên tiếp, trong khi chỉ số Kosdaq tăng thêm 0,76%. Chỉ số ASX 200 của Úc giảm 0,52% khi tâm lý người tiêu dùng giảm sút. Chỉ số Hang Seng của Hong Kong tăng 1,19% lên mức cao nhất kể từ năm 2021, nhưng chỉ số CSI 300 của Trung Quốc lại giảm 0,7%. Chỉ số Jakarta Composite của Indonesia giảm 1,82% sau khi bộ trưởng tài chính bị cách chức, đồng rupiah yếu đi; chỉ số Nifty 50 của Ấn Độ tăng 0,29% và chỉ số Sensex tăng 0,2%. Thái Lan báo cáo có 22,39 triệu du khách nước ngoài từ đầu năm đến nay, giảm 7,1% so với năm trước.

- Giá dầu tăng do căng thẳng leo thang ở Trung Đông: Giá dầu Brent tăng 0,56% lên 66,39 USD và giá dầu WTI tăng 0,59% lên 62,63 USD sau khi Israel cho biết đã thực hiện một cuộc tấn công vào ban lãnh đạo của Hamas ở Doha, Qatar, gây ra sự lên án từ khu vực. Các nhà giao dịch cũng đang chờ dữ liệu tồn kho của Mỹ và các báo cáo hàng tháng từ OPEC và IEA vào cuối tuần này.

- Lợi suất tăng ổn định trước dữ liệu lạm phát: Lợi suất Trái phiếu Kho bạc Mỹ đã tăng nhẹ khi các nhà đầu tư chờ đợi Chỉ số Giá sản xuất (PPI) tháng 8 vào thứ Tư và Chỉ số Giá tiêu dùng (CPI) vào thứ Năm trước cuộc họp của Fed vào ngày 16-17 tháng 9. Lợi suất kỳ hạn 10 năm tăng hơn 3 điểm cơ bản lên 4,08%, trong khi lợi suất kỳ hạn 2 năm tăng hơn 5 điểm cơ bản lên 3,55%, phản ánh sự định vị vào dữ liệu sắp tới.

- Sự Tăng Trưởng Việc Làm ở Mỹ Bị Giảm Mạnh: Cục Thống Kê Lao Động đã cắt giảm tăng trưởng bảng lương phi nông nghiệp trong 12 tháng tính đến tháng 3 xuống 911.000, là sự điều chỉnh giảm lớn nhất kể từ năm 2002. Mặc dù là con số nhìn lại quá khứ, sự giảm bớt này còn bổ sung thêm các dấu hiệu của thị trường lao động đang nguội dần; mức tăng trưởng bảng lương hàng tháng trong mùa hè trung bình chỉ đạt 29.000, làm tăng thêm cuộc tranh luận về quy mô của việc cắt giảm lãi suất.

FX Hôm nay:

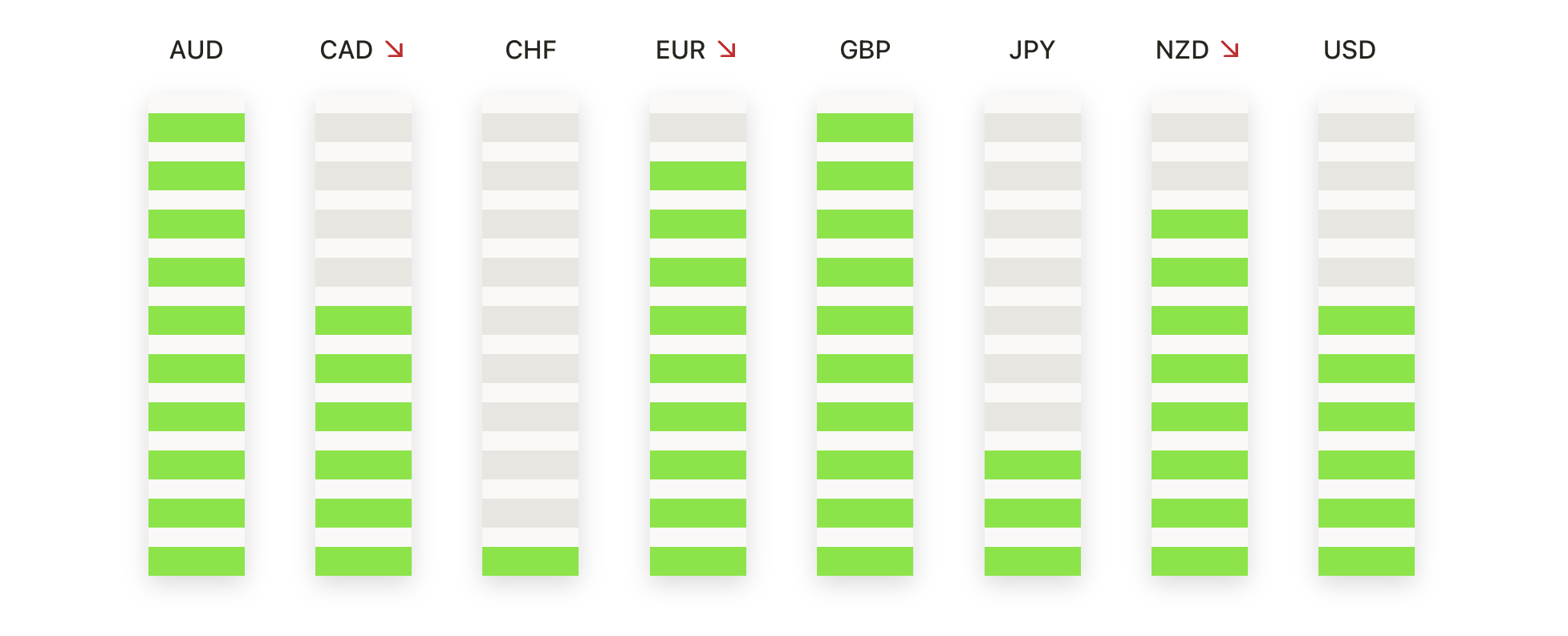

- EUR/USD Giảm Sau Khi Kiểm Tra Ngưỡng Kháng Cự: EUR/USD đã đóng cửa ở mức 1.1706, giảm 0.48%, sau khi đạt mức cao nhất trong phiên là 1.1780 và mức thấp nhất là 1.1704. Giá vẫn được hỗ trợ bởi mức trung bình động 50 ngày tại 1.1662 và mức trung bình động 100 ngày tại 1.1533, trong khi mức trung bình động 200 ngày tiếp tục tăng lên dưới mức 1.1076, giữ nguyên cấu trúc trung hạn. Người mua đã liên tục giữ vững khu vực 1.1650 kể từ đầu tháng Tám, nhưng những lần thất bại quanh mức 1.1780–1.1800 cho thấy ngưỡng kháng cự phía trên vẫn còn dai dẳng.

- GBP/USD lùi bước khỏi rào cản 1.3600: Cặp GBP/USD đóng cửa ở mức 1.3519, giảm 0,19%, sau khi đạt mức cao 1.3591 và kết thúc phiên ở mức thấp nhất. Cặp tiền này tiếp tục dao động quanh mức trung bình động 50 ngày tại 1.3470 và trung bình động 100 ngày tại 1.3462, với trung bình động 200 ngày đang tăng cao hơn dưới mức 1.3074 để hỗ trợ triển vọng rộng hơn. Kể từ đáy tháng 8 gần 1.3300, các mức đáy cao hơn đã cải thiện tông trung hạn, mặc dù động lực tăng bị giới hạn. Hỗ trợ quan trọng hiện nằm ở mức 1.3460, sau đó là 1.3400, trong khi kháng cự được neo ở mức 1.3600. Một động thái dứt khoát vượt qua mức này sẽ mở ra mức 1.3700, nhưng việc tiếp tục thất bại có thể kéo dài sự hợp nhất trong phạm vi 1.3400–1.3600.

- Tỷ giá EUR/GBP giảm dần về vùng hỗ trợ: EUR/GBP đóng cửa ở mức 0,8659, giảm 0,28%, sau khi giao dịch trong khoảng từ 0,8683 đến 0,8655. Giá đã phần lớn duy trì trong phạm vi từ giữa tháng Tám, với người mua giữ mức đáy 0,8600 trong khi các đợt tăng giá dừng lại gần mức 0,8720. Đường trung bình động 50 ngày ở mức 0,8655 hiện đang đóng vai trò hỗ trợ tức thì, trong khi đường 100 ngày ở mức 0,8564 và đường 200 ngày ở mức 0,8465 nằm bên dưới để củng cố cấu trúc chung. Trong khi những đáy cao hơn giữ cho triển vọng mang tính xây dựng, động lực tăng giá đã gặp khó khăn trong việc duy trì. Mức phá vỡ dưới 0,8650 sẽ làm lộ ra các mức 0,8620 và 0,8600, trong khi giữ trên vùng hiện tại có thể mang lại một đợt đẩy lên nữa về phía 0,8700–0,8720.

- USD/CAD mở rộng sự phục hồi khi người mua nhắm đến mức kháng cự: USD/CAD đóng cửa ở mức 1.3859, tăng 0,41%, sau khi ghi nhận mức cao là 1.3886 và mức thấp là 1.3793. Cặp tiền này hiện giao dịch trên mức trung bình động 50 ngày tại 1.3750 và trung bình động 100 ngày tại 1.3763, đồng thời đang nén mức trung bình động 200 ngày tại 1.4017, tiếp tục giảm và được coi là mức kháng cự chính. Kể từ giữa tháng 7, người mua đã nhiều lần bảo vệ mức 1.3650, thiết lập một cơ sở cao hơn đã thúc đẩy đà tăng. Khu vực 1.3900 vẫn là giới hạn quan trọng, với một đột phá cao hơn mở ra con đường đến 1.4000. Ở phía giảm, mức hỗ trợ ngay lập tức nằm ở 1.3800 và sau đó là 1.3750, với một sự sụt giảm dưới những mức này có khả năng kích hoạt một giai đoạn điều chỉnh mới.

- Giá vàng giữ vững trên mức $3,600 sau khi bị từ chối tại mức cao: Giá vàng đóng cửa ở mức $3,629, giảm 0,16%, sau khi lên mức cao $3,674 và giảm xuống mức $3,627 trong ngày. Một cây nến đỏ nhỏ gợi ý việc chốt lời sau nhiều phiên mạnh mẽ, nhưng xu hướng tăng rộng lớn hơn vẫn duy trì. Giá tiếp tục giao dịch tốt trên mức trung bình di động 50 ngày tại $3,380 và mức trung bình di động 100 ngày tại $3,352, với mức trung bình di động 200 ngày cũng đang tăng lên dưới mức $3,090. Sự phá vỡ trên mức $3,400 vào cuối tháng 8 đã đánh dấu một sự bùng nổ lớn, và động lực kể từ đó đã tăng tốc với những đỉnh cao liên tiếp. Kháng cự xuất hiện gần mức $3,675, mặc dù việc đóng cửa ở mức cao hơn $3,600 vẫn giữ một xu hướng tăng tích cực. Hỗ trợ hiện tại ở mức $3,600 và $3,550, trong khi một sự đẩy quyết định trên mức $3,675 sẽ nhắm tới mức $3,700. Nếu không giữ được trên mức $3,600 có thể dẫn đến sự điều chỉnh về khu vực phá vỡ quanh mức $3,500.

Chuyển động thị trường:

- Công ty Tourmaline Bio tăng vọt khi Novartis xác nhận việc mua lại: Cổ phiếu của Tourmaline Bio đã tăng hơn 57% sau khi Novartis thông báo về việc mua lại trị giá 1,4 tỷ đô la, tương đương khoảng 48 đô la mỗi cổ phiếu, làm tăng niềm tin vào việc tái khởi động các thỏa thuận trong lĩnh vực công nghệ sinh học.

- Tập đoàn Nebius tăng vọt sau thỏa thuận GPU với Microsoft: Nebius Group NV đã tăng gần 49% sau khi công bố thỏa thuận cung cấp dung lượng cơ sở hạ tầng GPU cho Microsoft tại trung tâm dữ liệu ở New Jersey trong vòng 5 năm tới.

- Brighthouse Financial tăng vọt giữa các cuộc đàm phán mua lại: Cổ phiếu của Brighthouse Financial đã tăng hơn 12% sau báo cáo của Financial Times rằng Aquarian Holdings đang trong các giai đoạn thảo luận cuối cùng với hai nhà đầu tư Trung Đông để tài trợ cho việc mua lại tiềm năng.

- CoreWeave tăng mạnh khi ra mắt nhánh kinh doanh AI mới: CoreWeave đã tăng hơn 7% sau khi công bố CoreWeave Ventures, một đơn vị mới được thiết kế để hỗ trợ các công ty phát triển các nền tảng và công nghệ trong hệ sinh thái AI.

- Cổ phiếu Humana giảm sau mối quan ngại về xếp hạng Medicare: Humana giảm hơn 12% sau khi các nhà phân tích nhấn mạnh sự thay đổi trong ngưỡng chất lượng Medicare có thể khiến việc đạt được các khoản thanh toán thưởng trở nên khó khăn hơn, đây là một rủi ro đáng kể do Humana phụ thuộc nhiều vào các kế hoạch Medicare Advantage tư nhân.

- Albemarle giảm mạnh khi mỏ Lithium tái khởi động: Albemarle giảm hơn 11% sau khi truyền thông Trung Quốc đưa tin rằng mỏ lithium của CATL, trước đó bị tạm ngừng, đang khôi phục hoạt động sản xuất, tạo thêm áp lực lên thị trường lithium và các nhà sản xuất.

- Fox Corp giảm sau khi gia đình Murdoch bán cổ phần: Cổ phiếu của Fox Corporation đã giảm hơn 6% sau khi các quỹ tín thác được thiết lập cho con của Rupert Murdoch công bố kế hoạch bán 16,9 triệu cổ phiếu loại B.

Thị trường chứng khoán đã biểu hiện sự bền bỉ đáng kể vào thứ Ba, với cả ba chỉ số chính của Hoa Kỳ đều đóng cửa ở mức kỷ lục mặc dù có sự điều chỉnh mạnh mẽ xuống dưới dự đoán về tăng trưởng việc làm và các dấu hiệu kinh tế yếu kém đang tiếp diễn. Hiện tại, sự chú ý của các nhà đầu tư đang dồn vào dữ liệu lạm phát sắp tới, dữ liệu này có thể định hướng cho cuộc họp chính sách của Cục Dự trữ Liên bang vào tuần tới. Sự tăng trưởng của thị trường được hỗ trợ bởi sức mạnh của ngành y tế và hoạt động sáp nhập trong ngành tài nguyên, trong khi giao dịch ở nước ngoài phản ánh sự hỗn loạn chính trị ở châu Âu và sự không chắc chắn về lãnh đạo ở Nhật Bản. Giá dầu đã tăng lên do căng thẳng địa chính trị cao, và lợi suất trái phiếu đã nhích lên khi các nhà giao dịch chuẩn bị cho các số liệu lạm phát quan trọng. Thêm vào mức độ không chắc chắn, Tòa án Tối cao Mỹ đã đồng ý giải quyết nhanh chóng một vụ kiện về tính hợp pháp của các mức thuế của Tổng thống Trump, với các cuộc tranh luận bằng miệng được lên lịch vào tháng 11, giữ cho rủi ro chính sách thương mại song song với các thách thức về tiền tệ và kinh tế.