尽管本周盈利和经济数据表现强劲,市场因新关税消息重燃,情绪受打压,周五收盘涨跌互现。据报道,特朗普总统正在推动对欧盟进口商品征收新关税,重燃贸易紧张局势,导致道琼斯指数下跌逾140点。标准普尔500指数短暂触及历史新高后收盘持平,而纳斯达克指数在科技股的支撑下实现小幅上涨。投资者一方面评估了一波企业财报及鼓舞人心的消费者信心数据,另一方面担忧全球贸易状况。标准普尔500指数和纳斯达克指数均实现周涨幅,而道琼斯指数则小幅下跌。

重点摘要:

- 道琼斯指数因关税升级和盈利拖累而下跌:道琼斯工业平均指数下跌142.30点,跌幅0.32%,收于44,342.19点。投资者对特朗普总统要求对欧洲进口商品征收最低15%关税的报道作出反应。道指成分股美国运通和3M拖累了指数,分别下跌2%和超过3%。

- 尽管收益轮动,标准普尔500指数仍接近历史高位:标准普尔500指数在盘中创下历史新高后,下跌0.01%至6,296.79点。截至目前,已有12%的公司公布了收益报告,其中83%的公司业绩超出预期。

- 纳斯达克指数在科技股上涨的推动下小幅上涨:纳斯达克综合指数上涨0.05%,收于20,895.66点,本周累计上涨1.5%,创下今年第十大收盘纪录。对大市值公司盈利的乐观情绪和芯片及加密货币相关股票的强劲表现,帮助抵消了个别股票的疲弱。随着以太币价格在重要加密货币立法后上涨,Coinbase和Robinhood均录得上涨。

- 尽管业绩强劲,欧洲市场依然下滑:由于与美国之间的贸易紧张局势再度升级,周五欧洲股指收盘涨跌不一。Stoxx 600 指数微跌 0.04%,受医疗保健和科技股拖累,而油气股表现优异。德国DAX指数放弃早盘涨幅后下滑0.3%,至24,290点,因疲软的住房数据和关税谈判的不确定性施压。FTSE MIB指数上涨0.4%,而法国CAC 40指数在金融和工业股上涨的支撑下小幅上涨至7,823点。FTSE 100指数本周上涨0.57%至8,992.12点。德国生产者价格同比下降1.3%,符合预期,但5月份公寓建筑许可下降5.3%,重新引发了对房地产部门结构性疲弱的担忧。

- 亚洲涨跌互现,因日本通胀降温而澳大利亚创纪录:亚洲股市表现涨跌互现。澳大利亚ASX 200指数上涨1.37%,创下8757.2点的收盘新高,受大宗商品股及全球积极情绪的提振。日本日经225指数下跌0.21%至39819.11点,因核心通胀率在6月份降至3.3%,低于5月的3.7%。东证指数下跌0.19%。中国大陆的CSI 300指数上涨0.6%至4058.55点,而香港的失业率维持在两年的高位3.5%。韩国Kospi指数下跌0.13%,而Kosdaq指数上涨0.29%。韩国和印度的官员会面以深化钢铁行业合作,暗示亚洲地区潜在的贸易扩展。

- 石油价格持平,欧盟制裁和美国数据相互抵消:周五油价几乎没有变化,布伦特原油价格下跌0.3%至69.32美元,WTI原油价格下跌0.2%至67.41美元。两份合约本周均有望下跌约1%。交易者权衡了欧盟对俄罗斯的新制裁(这可能扰乱全球供应)与美国传来的混合经济信号之间的影响。在与埃克森美孚就圭亚那离岸资产的关键法律争端中胜出后,雪佛龙完成了其550亿美元的赫斯收购。

- 美国情绪改善但房屋数据令人失望:7月美国消费者信心有所改善,密歇根大学的情绪指数上升至61.8,是自2月以来的最高水平,原因是对通货膨胀和关税的担忧有所减少。一年期通胀预期下降至4.4%,五年期预期下降至3.6%。然而,房屋市场却形成鲜明对比,6月份单户住宅开工率下降4.6%至883,000套,为11个月低点。建筑许可也下降了3.7%,至15个月低点,这表明在按揭贷款利率高企和持续的可负担性约束下,住宅活动总体上正在降温。

- 由于数据和贸易风险,美国国债收益率下降:随着投资者消化经济更新以及跨大西洋贸易战的风险上升,美国国债收益率下降。10年期国债收益率下降了4个基点至4.423%,而2年期国债收益率下滑至3.87%。30年期国债收益率下降到4.99%。通胀预期降温和住房开工率疲软帮助抑制了收益率。

外汇今日重点:

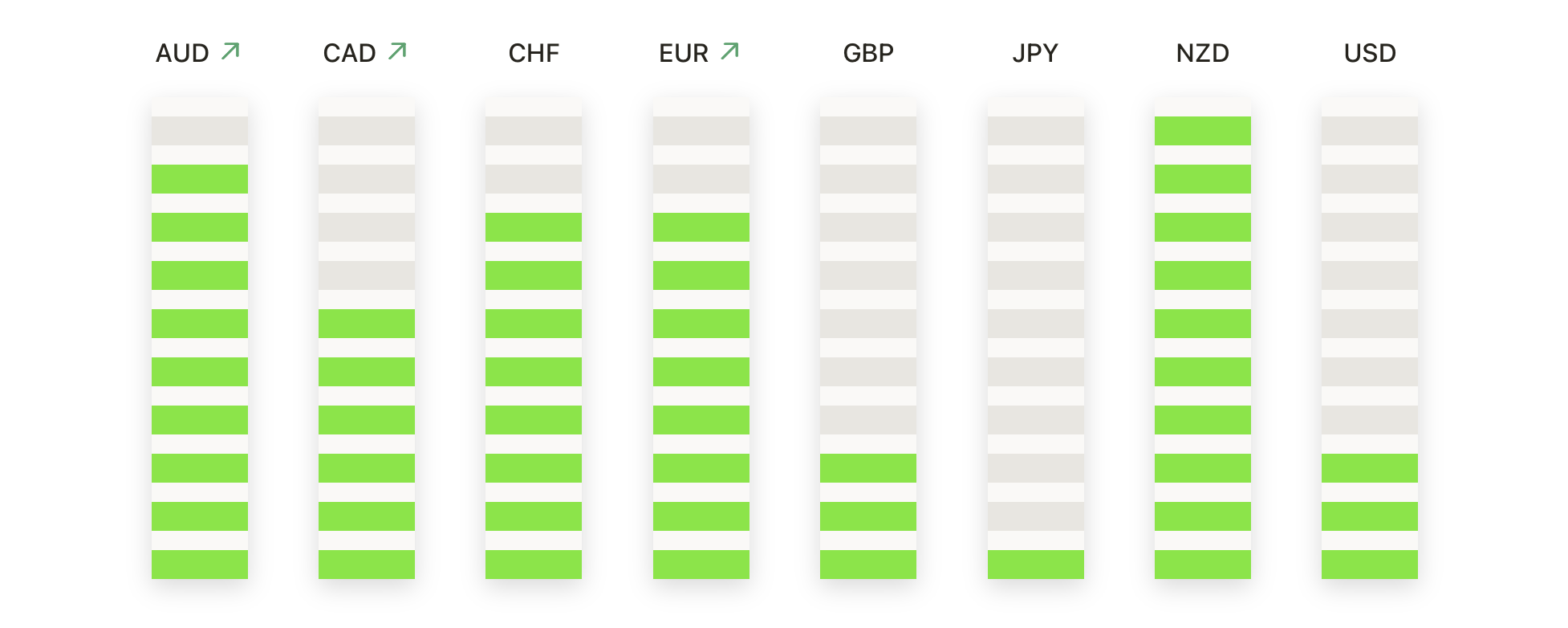

- EUR/USD 在1.1600 附近持稳:买家捍卫关键支撑。周五欧元重新站稳脚跟,EUR/USD 反弹至1.1624,之前曾在1.1595 触及低点后反弹。该货币对结束了连续四个交易日的跌势,在1.1600 附近出现了重新买入的迹象。价格走势表明,在50日SMA(1.1499)上方存在强劲需求,这巩固了在100日和200日移动均线之上维持完好的整体看涨结构。尽管最近从1.1850 的下跌,整体趋势并未显示出任何崩溃的迹象。若果断收于1.1700 之上,将重新确立上涨势头,而跌破1.1490 可能会打开通向1.1400 的路径。

- 英镑/美元承压,价格跌破技术支撑位:英镑连续第二周下跌,英镑/美元收于1.3415,在未能收复1.3480区域后。该货币对收在其50日简单移动平均线(1.3508)下方,这个水平限制了整个星期的涨幅。自7月初接近1.3840的高点以来,价格结构已走弱,日内反弹持续被抛售。动量指标正在下滑,缺乏看涨的后续行动表明下行风险在增加。即时支撑位于1.3400附近,随后是100日简单移动平均线(1.3291)。跌破这一区域将暴露1.3200水平。

- 美元/日元在长期阻力位附近难以扩展涨幅:美元兑日元小幅上涨,收于148.71,但再次未能突破关键的200日简单移动平均线(SMA)阻力位149.60。尽管该货币对现在已经连续九个交易日上涨,周五的窄幅烛线表明在这一关键水平附近存在疲惫。然而,未能突破149.60障碍增加了出现修正回调的风险。初步支撑位可见于147.80附近,其次是100日SMA在145.75。如果日收盘价高于149.60,将恢复上升趋势并瞄准151.00–152.00,但目前来看,盘整似乎较为可能。

- USD/CAD未能突破1.3750阻力位后回落:周五,加元兑美元略微走强,USD/CAD跌至1.3729,未能维持早期涨势。该货币对短暂突破了1.3731的50日均线,但很快被拒绝,形成一个看跌反转烛台。这是最近几周内第三次1.3750区域阻止涨势,进一步巩固了其作为重要阻力区的地位。鉴于总体趋势仍然指向下行方向,除非买家能够干净利落地突破1.3780,否则下行压力依旧存在。关键支撑位于1.3650,其次是1.3600。

- 黄金横盘整理,交易员等待方向性突破:周五黄金收高,报收于3,348美元,但仍被锁定在3,332美元至3,361美元之间的狭窄交易区间内。金价继续在50日简单移动平均线(SMA)3,324美元上方盘整,但买盘动能已停滞,靠近3,365美元的阻力位表现顽强。只要价格保持在100日均线3,214美元上方,总体趋势仍然积极,但平缓的动能读数表明,多头和空头都未占上风。金价需突破3,370美元,以触发新一轮上涨行情,目标指向3,420美元区间。相反,如跌破3,300美元,可能会使卖方占据上风,并引发回落至3,200美元区间的行情。

市场动态:

- 塔伦能源因35亿美元电力交易大涨:在塔伦宣布计划收购位于宾夕法尼亚州和俄亥俄州的两座大型燃气发电厂后,股价飙升超过24%。此项交易包括税收优惠在内,总价值达到35亿美元,进一步扩展了其能源组合。

- 景顺股价上涨,因QQQ结构即将改变:有报道称景顺正寻求批准将其旗舰QQQ ETF转换为开放式基金之后,其股价上涨了15%。这一转变将增加费用收入并减少投资者的成本。今年以来,QQQ已经上涨近10%。

- 尽管业绩超预期,但因利润率预警,Netflix股价下跌:由于内容和营销成本增加,Netflix预计下半年运营利润率将下降,导致股价下跌5%。尽管公司收入和每股收益均超出预期,但投资者关注的是这一谨慎的指导意见。

- 萨雷普塔治疗公司因试验致死事件股价暴跌:一名患者在一期试验中死亡,导致其股价暴跌近36%。据报道,死亡原因是急性肝毒性。此事件引发了对其产品线安全性和监管风险的担忧。

- 美国运通收益反应后股价下跌:尽管美国运通公司第二季度的营收和利润均超出预期,其股价却下跌了2%。投资者对于公司的前景指引显得谨慎。这一道琼斯指数成分股对大盘指数产生了拖累。

- 以太坊突破和立法推动加密货币股票上涨:在以太坊达到六个月高点之后,Coinbase、Robinhood和Galaxy Digital的股价均有所上涨。这些涨幅紧随美国具有里程碑意义的加密货币法规的通过。Bitmine Immersion也小幅上涨。

由于贸易紧张局势再度浮现,市场本周以混合基调收盘,尽管整体上盈利和宏观数据表现积极,但市场情绪受到影响。尽管道琼斯指数因关税新闻和盈利令人失望而下跌,但标普500指数和纳斯达克指数依然坚挺,受科技板块的强劲表现和消费者信心反弹的支持。欧洲和亚洲市场基本保持稳定,尽管贸易和通胀问题仍然影响着市场方向。投资者现在将目光转向即将公布的美国主要科技公司盈利报告以及即将到来的8月1日的美欧关税谈判。