金曜日の米株市場は方向感に欠けた展開で終了。企業収益や経済指標は堅調だったが、トランプ前大統領によるEU製品への新たな関税提案が重しとなった。これを受けてダウ平均は140ポイント超の下落を記録。貿易摩擦再燃への警戒感が広がった。S&P 500は日中に最高値を更新しながらも横ばいで引け、ナスダックはテクノロジー株の堅調を背景に小幅高。投資家は決算内容や消費者マインドの改善を評価しつつ、通商リスクも意識した。週間ではS&P 500とナスダックが上昇したが、ダウは小幅に下落。

主なポイント

ダウ平均は関税報道を受けて下落し、142.30ポイント(0.32%)安44,342.19で取引終了。報道によれば、トランプ氏は欧州製輸入品に対し最低15%の関税導入を模索中。アメリカン・エキスプレスと3Mがそれぞれ2%および3%超下落し、指数の重しとなった。

S&P 500は日中に新高値をつけたが、終値は0.01%安の6,296.79。企業の12%が決算を発表済みで、そのうち83%が市場予想を上回る内容となった。決算発表が市場に対する支援材料となっている。

ナスダックは0.05%上昇の20,895.66で終了し、週単位では1.5%高。今年に入って10回目の最高値更新となった。大型テクノロジー企業の好調な決算と、半導体や暗号資産関連銘柄の上昇が指数を押し上げた。コインベースとロビンフッドは、イーサリアム価格の上昇と暗号資産に関する立法進展を背景に上昇した。

欧州市場は決算が好調にもかかわらず下落。米欧間の貿易摩擦再燃が懸念材料となった。ストックス600は0.04%安、ヘルスケアとテック株が軟調。ドイツDAXは0.3%下落し24,290。住宅関連指標の軟化と関税不透明感が圧迫要因となった。FTSE MIBは0.4%上昇、CAC 40も上昇し7,823、金融・工業株が寄与。FTSE 100は週足で0.57%上昇し8,992.12。独生産者物価は前年比で1.3%減と予想通りだが、住宅建設許可件数の5.3%減が構造的な懸念を再浮上させた。

アジア市場はまちまちの展開。ASX 200はコモディティ関連株の上昇と外部環境改善を受けて1.37%高の8,757.2で終了し過去最高値を更新。日本ではコアインフレが3.7%から3.3%へ鈍化し、日経225が0.21%下落し39,819.11、TOPIXも0.19%安。CSI 300は0.6%上昇し4,058.55。香港の失業率は依然3.5%の高水準。韓国KOSPIは0.13%下落、KOSDAQは0.29%上昇。韓国とインドの当局間で鉄鋼分野に関する協議が行われ、域内貿易拡大の兆しも見られた。

原油相場はほぼ横ばいで推移。ブレント原油は0.3%安の69.32ドル、WTIは0.2%安の67.41ドルで取引終了。週間では両原油ともに約1%の下落見通し。ロシアに対するEUの新たな制裁が供給リスクとして意識される一方、米経済指標の影響も交錯。シェブロンはエクソンとの訴訟で勝利し、ギアナのオフショア資産に関連する550億ドル規模のハス買収を完了。

米国の消費者心理は改善したが、住宅市場は引き続き軟調。7月のミシガン大学消費者信頼感指数は61.8に上昇し、2月以来の高水準。一年後のインフレ期待は4.4%、5年後は3.6%とともに低下。一方、住宅着工件数は4.6%減の年率88.3万戸、建設許可件数も3.7%減少。住宅ローン金利の高止まりと所得制約が引き続き重石となっている。

米債利回りは低下。貿易摩擦の再燃懸念と軟調な住宅指標が圧力となった。10年債利回りは4.423%へ4bp低下、2年債は3.87%、30年債は4.99%にそれぞれ低下。インフレ期待の沈静化と経済指標の弱さが利回りに下押し圧力を与えた。

本日の外国為替市場:

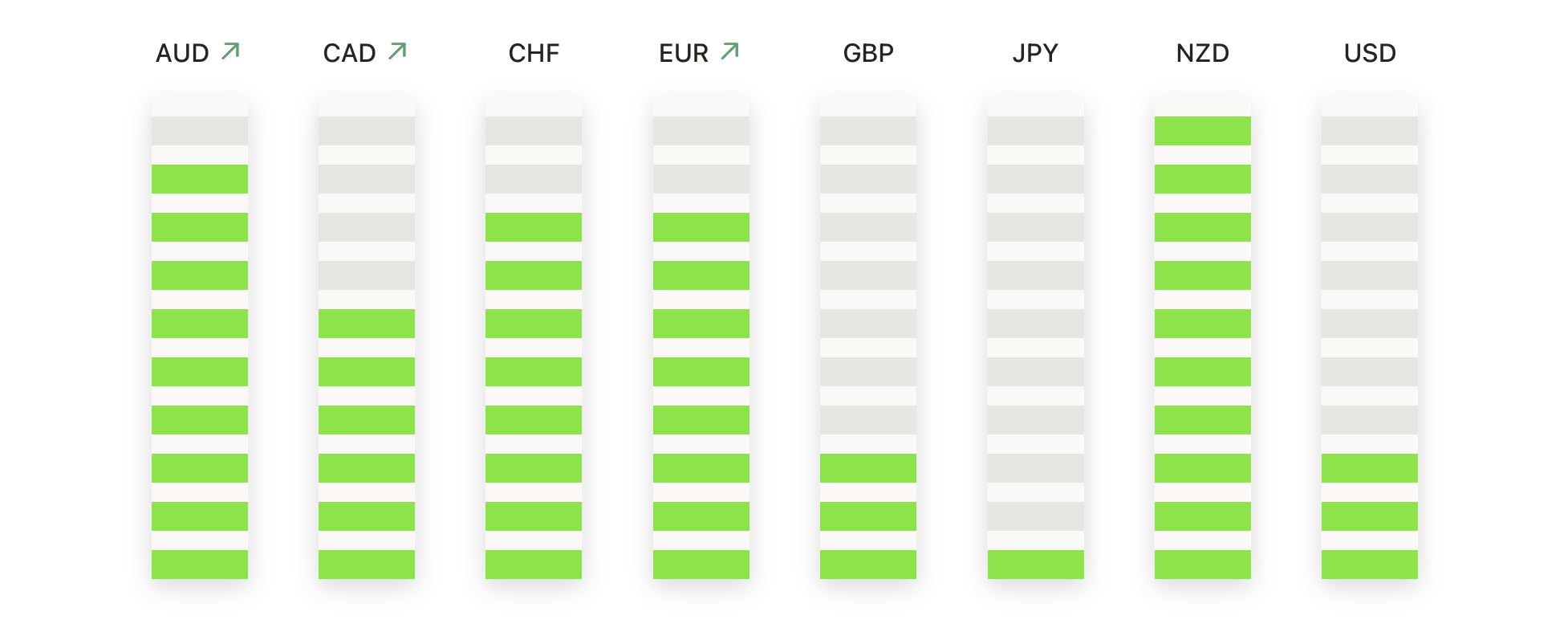

EUR/USDは1.1600水準で反発し、1.1624で週を終えた。50日移動平均線上での需要が強く、広範な上昇基調は維持。1.1700を明確に上抜ければ上昇モメンタムが再確認される一方、1.1490割れは1.1400への展開を示唆。

GBP/USDはテクニカルサポートを下抜け、1.3415で引けた。50日SMA(1.3508)を下回り、上値の重さが継続。モメンタムは下向きで、1.3400割れが次のサポートである1.3291、さらには1.3200を視野に入れる展開。

USD/JPYは148.71で取引終了。200日SMA(149.60)付近で上昇に一服感がみられる。149.60を明確に突破できなければ調整局面入りのリスクあり。下値は147.80、次に145.75が意識される。上抜ければ151〜152がターゲット。

USD/CADは一時50日SMA(1.3731)を上抜けたが押し返され、1.3729で引け。ベアリッシュリバーサルが確認され、1.3750は引き続き強い抵抗帯。トレンドは弱含みであり、1.3780を明確に超えるまでは下方圧力が優勢。1.3650と1.3600が下値サポート。

ゴールド相場は狭いレンジで推移し、3,348ドルで終了。50日SMA(3,324ドル)を上回る水準にあるものの、買い圧力は限定的。上値抵抗は3,365ドル、ブレイクには3,370ドルの明確な突破が必要。一方、3,300ドル割れは弱気転換のシグナルとなり、3,200ドルが次の支持帯として意識される。

貿易緊張の再燃により、市場は週末にかけてまちまちの展開となりました。全体的に企業収益やマクロ経済データは堅調だったものの、関税関連の報道や一部企業の決算の失望感が、ダウ平均の下落要因となりました。一方で、S&P500とナスダックは、テクノロジーセクターの強さや消費者信頼感の回復に支えられ、比較的堅調に推移しました。欧州およびアジア市場も概ね安定していましたが、貿易摩擦やインフレへの懸念が引き続き市場の方向性に影響を与えています。投資家の注目は、今後発表される米国主要ハイテク企業の決算と、8月1日の期限を控えた米EU間の関税交渉の行方に集まっています。