Phố Wall đã kết thúc một tháng Năm mạnh mẽ với một phiên giao dịch ảm đạm vào thứ Sáu, khi các nhà đầu tư tiêu hóa căng thẳng thương mại mới và các tín hiệu kinh tế lẫn lộn. Thị trường đã dao động vào đầu phiên sau khi Tổng thống Trump cáo buộc Trung Quốc vi phạm thỏa thuận thương mại và các báo cáo xuất hiện về những hạn chế mới nhằm vào công nghệ Trung Quốc. Thêm vào sự bất ổn, chính quyền đã công bố việc tăng gấp đôi thuế quan đối với nhập khẩu thép, dẫn đến sự phê phán từ các quan chức châu Âu. Mặc dù bối cảnh không yên ổn, cổ phiếu đã ổn định vào cuối phiên, với S&P 500 kết thúc không thay đổi nhưng vẫn ghi nhận mức tăng hàng tháng 6.2%, cao nhất kể từ tháng 11 năm 2023. Các nhà đầu tư hiện sẽ hướng sự chú ý đến dữ liệu và các sự kiện chính sách sắp tới có thể định hình con đường phía trước.

Những điểm tin chính:

- Chỉ số Dow tăng nhẹ để kết thúc một tháng Năm mạnh mẽ: Chỉ số công nghiệp Dow Jones tăng 54,34 điểm, tương đương 0,13%, để kết thúc ở mức 42.270,07. Chỉ số này đã tăng 1,6% trong tuần và tăng 3,9% trong tháng Năm, đạt mức tăng hàng tháng tốt nhất kể từ tháng 11 năm 2023.

- S&P 500 kết thúc phiên đi ngang sau khi tăng 6% trong tháng: S&P 500 giảm nhẹ 0,01% để đóng cửa ở mức 5.911,69 vào thứ Sáu. Mặc dù phiên giao dịch yên lặng, chỉ số chuẩn đã tăng 6,2% trong tháng Năm và tăng 1,9% trong tuần.

- Nasdaq giảm điểm do ngành công nghệ đối mặt với trở ngại thương mại: Chỉ số Nasdaq Composite giảm 0,32% xuống còn 19.113,77. Tuy nhiên, chỉ số này vẫn tăng 2% trong tuần này và tăng vọt 9,6% trong tháng 5. Các nhà đầu tư tỏ ra thận trọng sau các báo cáo về kế hoạch hạn chế công nghệ Trung Quốc của Mỹ và sự không chắc chắn về mặt pháp lý liên quan đến thuế quan đối ứng.

- Châu Âu Đóng Cửa Với Kết Quả Trái Chiều Khi Việc Tăng Thuế Thép Gây Căng Thẳng Thương Mại: Thị trường chứng khoán châu Âu kết thúc phiên giao dịch với kết quả trái chiều vào thứ Sáu, với chỉ số Stoxx 600 tăng nhẹ 0,1% sau hai ngày giảm. Chỉ số DAX của Đức tăng 0,31% lên 23.997,48 khi tỉ lệ lạm phát tháng 5 giữ nguyên ở mức 2,1%, gần mục tiêu của ECB, mặc dù doanh số bán lẻ không đạt kỳ vọng. Chỉ số FTSE 100 tăng 3,27% trong tháng này lên 8.772,38, được hỗ trợ bởi lạm phát giảm và nhu cầu tiêu dùng ổn định tại Anh. Chỉ số CAC 40 của Pháp giảm 0,36%, đánh dấu ngày giảm thứ tư liên tiếp do lo ngại về thương mại toàn cầu. Tỷ lệ lạm phát của Tây Ban Nha đã hạ nhiệt xuống còn 1,9%, trong khi GDP quý 1 của Thụy Điển giảm, tăng áp lực cho khả năng cắt giảm lãi suất. Liên minh châu Âu đã mạnh mẽ chỉ trích quyết định tăng gấp đôi thuế thép của Washington, cảnh báo rằng điều này sẽ làm suy yếu những nỗ lực đạt được giải pháp đàm phán.

- Cổ phiếu Châu Á giảm do lo ngại về thuế quan và lạm phát: Thị trường châu Á-Thái Bình Dương nhìn chung giảm khi tòa phúc thẩm Hoa Kỳ khôi phục thuế quan đối ứng, tái khởi động những lo ngại về thương mại. Chỉ số Nikkei 225 của Nhật Bản giảm 1,22% sau khi lạm phát cơ bản ở Tokyo đạt mức 3,6% mới. Chỉ số Topix giảm 0,37%. Chỉ số Hang Seng của Hồng Kông giảm 1,2%, trong khi chỉ số CSI 300 của Trung Quốc đại lục giảm 0,48% giữa những dấu hiệu cho thấy các cuộc đàm phán thương mại giữa Hoa Kỳ và Trung Quốc vẫn đang bị đình trệ. Chỉ số Kospi của Hàn Quốc giảm 0,84%. Chỉ số Sensex và Nifty của Ấn Độ giảm bất chấp tăng trưởng GDP 7,4% vượt dự đoán. Chỉ số ASX 200 của Úc tăng 0,3%, với đà tăng bị hạn chế bởi sự sụt giảm bất ngờ trong doanh số bán lẻ.

- Lạm phát PCE hạ nhiệt khi tâm lý tiêu dùng ổn định: Chỉ số giá chi tiêu tiêu dùng cá nhân cốt lõi (PCE) đã tăng 2,1% hàng năm vào tháng Tư, thấp hơn một chút so với dự báo 2,2% của các nhà kinh tế. Chi tiêu tiêu dùng tăng 0,2%, giảm từ 0,7% vào tháng Ba, khi lo ngại về thuế quan làm giảm nhu cầu. Trong khi đó, chỉ số tâm lý của Đại học Michigan vẫn ổn định ở mức 52,2 vào tháng Năm. Triển vọng lạm phát một năm giảm xuống còn 6,6%, trong khi triển vọng năm năm giảm xuống còn 4,2%, phản ánh sự tự tin tiêu dùng đang dần cải thiện.

- Lợi suất Trái phiếu Kho bạc Mỹ giảm trong bối cảnh tín hiệu về thương mại và lạm phát: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 3 điểm cơ bản xuống còn 4,394% khi các nhà đầu tư tiêu hóa dữ liệu lạm phát nhẹ hơn và sự không chắc chắn gia tăng về chính sách thương mại. Lợi suất trái phiếu kỳ hạn 2 năm giảm nhẹ xuống còn 3,897%, trong khi lợi suất trái phiếu kỳ hạn 30 năm hầu như không thay đổi ở mức 4,921%.

- Giá dầu giảm khi OPEC+ cân nhắc tăng sản lượng: Các hợp đồng tương lai dầu thô của Mỹ giảm 0,34% xuống còn 60,73 USD/thùng, trong khi Brent chốt ở mức 63,93 USD. Giá đã giảm do kỳ vọng rằng OPEC+ có thể phê duyệt mức tăng sản lượng lớn hơn dự kiến trong cuộc họp sắp tới. Cả hai loại dầu chuẩn đều đang trên đà giảm hàng tuần vượt quá 1%.

FX Hôm nay:

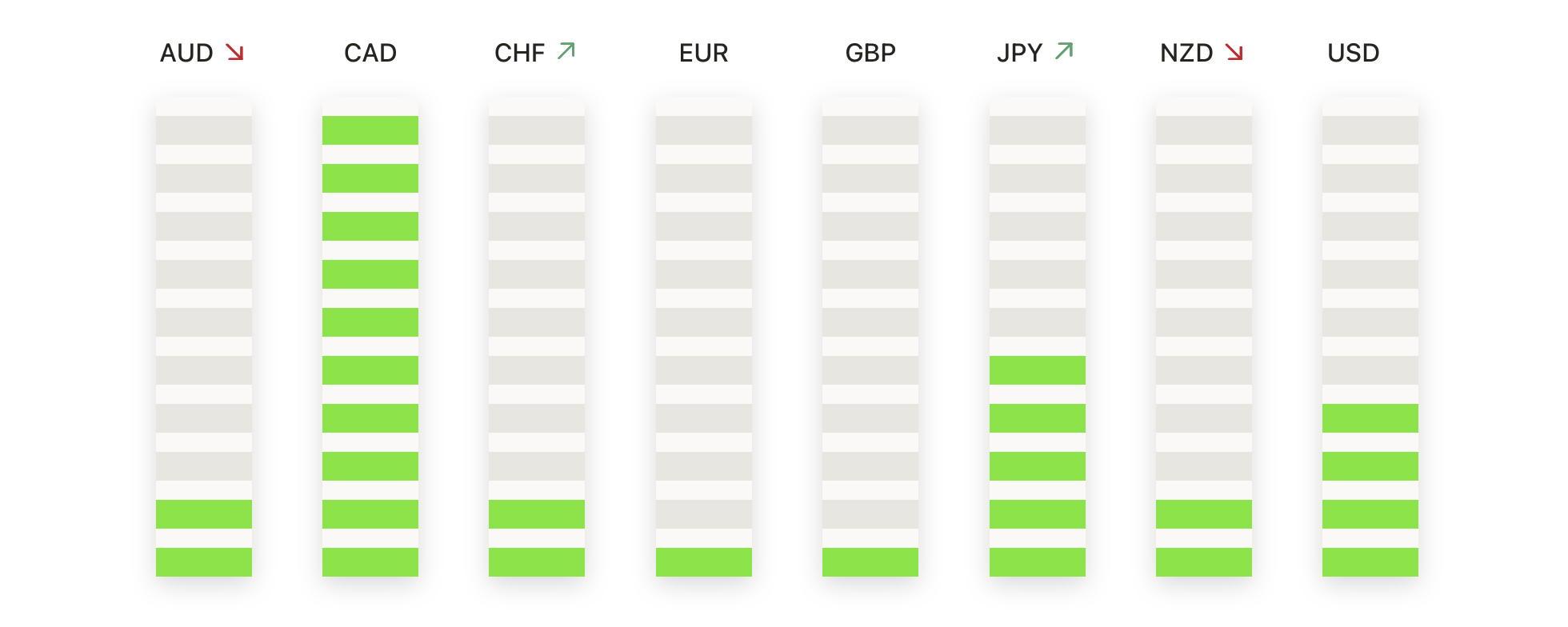

- EUR/USD tiếp tục duy trì dưới mức 1.1400 khi phe mua củng cố lợi nhuận: EUR/USD kết thúc tuần tại mức 1.1346, giảm 0.17% vào thứ Sáu khi cặp tiền này củng cố sau đợt tăng mạnh từ tháng Tư đến tháng Năm. Xu hướng rộng hơn vẫn là xu hướng tăng khi cặp tiền này duy trì trên đường SMA 50 ngày tại mức 1.1194. Mức kháng cự chính vẫn ở mức 1.1400, đã giới hạn lợi nhuận trong hai tuần qua. Các chỉ báo động lượng đang đi ngang, chỉ ra sự củng cố trong ngắn hạn. Hỗ trợ ban đầu nằm gần mức 1.1300, trong khi các đợt giảm sâu hơn có thể kiểm tra lại đường SMA 50 ngày. Nếu phá vỡ bền vững trên mức 1.1400, mục tiêu sẽ là mức cao của tháng Tư gần 1.1500.

- GBP/USD Ngừng Tăng Gần Mức 1.3500 Khi Những Nhà Đầu Tư Tạm Nghỉ: GBP/USD đã đóng cửa phiên thứ Sáu ở mức 1.3457, giảm 0.26%, khi cặp tiền này tạm nghỉ gần mức cao nhiều tháng. Xu hướng tăng vẫn được duy trì trên mức SMA 50 ngày tại 1.3217. Mức kháng cự tâm lý tại 1.3500 tiếp tục ngăn chặn các động thái tăng giá. Động lực đã dịu xuống, cho thấy khả năng tích lũy trong thời gian ngắn. Hỗ trợ được nhìn thấy gần mức 1.3400 và tại mức SMA 50 ngày đang tăng. Đóng cửa quyết định trên mức 1.3500 sẽ mở ra con đường hướng tới các mục tiêu 1.3600–1.3700.

- USD/JPY giữ gần mức 144.00 khi phe gấu duy trì kiểm soát: USD/JPY kết thúc tuần ở mức 144.04, giảm 0.09% khi đà giảm tiếp tục. Cặp tiền này vẫn dưới mức kháng cự quan trọng tại SMA 50 ngày ở mức 145.20, với xu hướng rộng hơn vẫn là giảm. Người bán tiếp tục bảo vệ các mức trên 145.00. Hỗ trợ gần 143.00, với một đợt giảm sâu nhắm mục tiêu 141.50. Chỉ một sự di chuyển bền vững trên SMA 50 ngày mới trung hòa được xu hướng giảm hiện tại.

- USD/CAD Trượt Dốc Về Mức 1.3700 Khi Tăng Trưởng Kinh Tế Canada Bất Ngờ: USD/CAD đóng cửa tuần ở mức 1.3735, giảm 0.52% vào thứ Sáu, tiếp tục xu hướng giảm gần đây. GDP quý 1 của Canada tăng 2.2% theo năm, vượt qua dự đoán và làm tăng giá trị của đồng đô la Canada. Cặp ngoại tệ này hiện đang kiểm tra mức hỗ trợ quan trọng gần 1.3700. Mức kháng cự được nhận thấy ở 1.3800, tiếp theo là đường SMA 50 ngày ở 1.3966. Xu hướng vẫn là giảm khi giá giữ dưới các đường trung bình động quan trọng.

- Giá vàng rút lui khỏi mức cao nhưng vẫn trong xu hướng tăng: Giá vàng đã đóng cửa ở mức $2.657 vào thứ Sáu, giảm 0,50% khi các nhà giao dịch chốt lời sau những mức cao gần đây. Kim loại này vẫn được hỗ trợ tốt trên đường SMA 50 ngày ở mức $2.488. Hỗ trợ ngay lập tức gần $2.650, với nhu cầu mạnh hơn dự kiến quanh mức $2.600. Một sự bứt phá trên mức cao gần đây tại $2.685 sẽ nhắm mục tiêu vào vùng $2.700–$2.750. Cấu trúc tăng giá vẫn duy trì trừ khi giá đóng cửa dưới đường SMA 50 ngày.

- Giá bạc rút về gần mức $30.00 khi đà tăng chậm lại: Giá bạc đóng cửa ở mức $30.28, giảm 0.91% sau khi thử nghiệm các mức cao nhiều năm trong tuần này. Kim loại này vẫn duy trì xu hướng tăng, được hỗ trợ trên đường SMA 50 ngày ở mức $28.41. Hỗ trợ ngay lập tức là ở mức $30.00, với khả năng có những đợt điều chỉnh sâu hơn về mức $29.00. Mức đóng cửa trên mức $31.00 sẽ báo hiệu sự tiếp tục của xu hướng tăng. Triển vọng trung hạn vẫn tích cực miễn là bạc vẫn nắm giữ trên các đường trung bình động quan trọng của nó.

Chuyển động thị trường:

- Cổ phiếu Costco tăng mạnh nhờ lợi nhuận quý vượt dự đoán: Cổ phiếu của Costco đã tăng hơn 3% sau khi nhà bán lẻ này công bố lợi nhuận quý ba tài khóa vượt qua dự đoán. Doanh số tăng 8% so với năm trước, được thúc đẩy bởi sự tăng trưởng mạnh mẽ trong việc thu hút thành viên và nhu cầu tiêu dùng bền vững.

- Cổ phiếu Ulta Beauty Tăng Vọt Nhờ Dự Báo Lạc Quan: Ulta Beauty tăng gần 13% lên mức cao nhất trong 52 tuần sau khi công ty nâng dự báo lợi nhuận hàng năm. Kết quả hàng quý vượt dự đoán, nhờ giảm thiểu tổn thất hàng tồn kho và ra mắt thành công các sản phẩm mới.

- Gap giảm mạnh do triển vọng doanh thu yếu: Gap giảm 20% sau khi dự báo doanh thu quý hiện tại không tăng, không đạt được kỳ vọng của các nhà phân tích về một mức tăng trưởng nhẹ. Triển vọng đáng thất vọng đã làm lu mờ việc công bố lợi nhuận và doanh thu quý đầu tiên tốt hơn mong đợi.

- Elastic NV Giảm Mạnh Do Dự Báo Doanh Thu Thấp: Elastic NV đã giảm 12% sau khi đưa ra hướng dẫn doanh thu cho cả năm thấp hơn dự đoán của các nhà phân tích. Công ty dự kiến doanh thu trong khoảng từ 1.655 tỷ USD đến 1.67 tỷ USD, thấp hơn mức đồng thuận là 1.68 tỷ USD.

- Công nghệ Marvell giảm sau báo cáo tài chính trái chiều: Cổ phiếu của Công nghệ Marvell giảm 6% do lợi nhuận quý đầu tiên không gây ấn tượng với các nhà đầu tư. EPS điều chỉnh đạt 62 cent, chỉ vượt qua dự báo một chút, nhưng hướng dẫn và bình luận về nhu cầu đã ảnh hưởng đến tâm lý.

- Cổ phiếu của Regeneron và Sanofi giảm sau kết quả thử nghiệm thuốc: Cổ phiếu của Regeneron giảm 18% trong khi Sanofi giảm 5,6% sau kết quả hỗn hợp từ thử nghiệm giai đoạn cuối đối với loại thuốc điều trị hô hấp itepekimab của họ.

- PagerDuty giảm mạnh do hướng dẫn yếu: PagerDuty giảm 11% sau khi công ty đám mây này đưa ra dự báo lợi nhuận quý hai yếu hơn dự kiến. Công ty dự kiến EPS sẽ ở mức 19–20 cent, thấp hơn mức 23 cent mà các nhà phân tích mong đợi.

- Zscaler Tăng Vọt Nhờ Lợi Nhuận Vượt Kỳ Vọng: Cổ phiếu Zscaler đã tăng 8% sau khi công bố kết quả quý ba mạnh mẽ hơn mong đợi. Công ty đã báo cáo thu nhập trên mỗi cổ phiếu được điều chỉnh là 84 cent trên doanh thu 678 triệu đô la, vượt dự báo của các nhà phân tích cả về doanh thu lẫn lợi nhuận.

- Palantir tiến triển nhờ báo cáo hợp đồng với chính phủ: Công ty Palantir Technologies tăng hơn 5% sau khi tờ New York Times báo cáo rằng chính quyền Trump đã chọn công ty này để hỗ trợ tổng hợp dữ liệu công dân, mở rộng các quan hệ hợp tác với chính phủ.

Với đợt tăng giá vào tháng Năm đã hoàn tất, thị trường hiện phải đối mặt với bối cảnh phức tạp của sự không chắc chắn về chính sách thương mại và các tín hiệu kinh tế thay đổi. Dữ liệu lạm phát giảm và lợi nhuận vững chắc đã hỗ trợ tâm lý thị trường, nhưng căng thẳng thuế quan mới với Trung Quốc và Liên minh châu Âu tạo ra những rủi ro mới. Các nhà đầu tư sẽ theo dõi các thủ tục pháp lý liên quan đến thuế quan của Hoa Kỳ và kết quả quan trọng từ cuộc họp OPEC+. Những tuần tới khả năng cao sẽ tiếp tục phụ thuộc vào dữ liệu, với các xu hướng lạm phát, quyết định của ngân hàng trung ương, và các sự kiện địa chính trị định hình hướng đi của thị trường.